El Impuesto sobre la Renta alcanza un tipo marginal del 45% en la Comunidad de Madrid. Se trata del nivel más bajo de toda España y de un nivel cercano al promedio europeo. A pesar de las rebajas aplicadas por el gabinete de la presidenta autonómica Isabel Díaz Ayuso, que situó el tipo máximo regional en un 20,5%, los aumentos decretados por el gobierno de la nación han hecho que el tipo combinado aumente en unos dos puntos a lo largo de los dos últimos años.

También se sitúan por debajo del umbral del 50% los tipos marginales que soportan los contribuyentes con un mayor nivel de ingresos que residen en las comunidades autónomas de Castilla y León (46%), Galicia (47%), Castilla-La Mancha (47%), Andalucía (47%), Murcia (47,2%), País Vasco (49,5% y Extremadura (49,5%). En este caso, el tipo máximo regional oscila entre el 21,5% y el 25%.

Por el contrario, los niveles de fiscalidad aplicables en el IRPF alcanzan o superan el umbral del 50% en un total de ocho territorios autonómicos españoles. Es el caso de Cataluña, Cantabria, Asturias y Aragón, donde el tipo marginal del IRPF llega al 50%, y de La Rioja, Navarra y Comunidad Valenciana, donde llega al 51,5%, 52% y 54%, respectivamente. Todas estas comunidades están presididas por líderes políticos de diversas formaciones de izquierda (PSOE, PRC y ERC). .

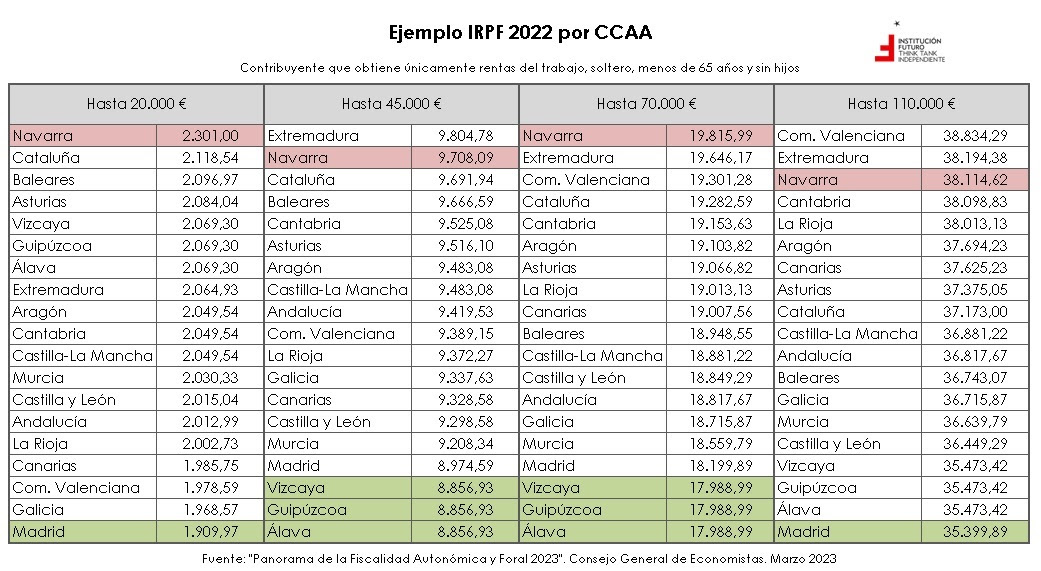

Asó lo vemos en la siguiente tabla del think tank navarro Institución Futuro, que a su vez toma como referencia el informe "Panorama de la Fiscalidad Autonómica y Foral 2023" que acaba de publicar el Consejo General de Economistas. Como puede verse, Madrid no solo tiene el tipo marginal más moderado de todo el país, sino que también presenta el tipo mínimo autonómico (9%) y agregado (18%) más reducido a nivel nacional.

El estudio presenta asimismo cuatro supuestos de tributación para distintos niveles de ingresos en los que se puede comprobar cuánto IRPF se pagaría en cada una de las comunidades autónomas españolas. En todos estos supuestos queda de manifiesto que Madrid es el territorio con más competitividad fiscal para los trabajadores de distintos niveles salariales.

Maraña de impuestos propios

El mismo informe pone de manifiesto el problema de la proliferación de impuestos propios, que en 2021 suponían un total de 82 gravámenes autonómicos diferentes y en 2023 se reducirán a un total de 63 figuras tributarias regionales, pero solamente porque se aplica una nueva tasa estatal sobre residuos que absorbe muchos de estos tributos. Madrid eliminó estos impuestos por completo en 2022, pero en otros territorios se siguen aplicando muchos de ellos, caso de Cataluña (11), Comunidad Valenciana (7), Asturias y Galicia (6) o Andalucía, Aragón y Murcia (5).

Si nos fijamos en la recaudación, encontramos que solo supone el 2% de los ingresos tributarios de las comunidades autónomas. Sin embargo, aunque esta cifra puede resultar simbólica, no es menos cierto que hablamos de un golpe de 2.380 millones de euros. Además, su incidencia sobre las cuentas del sector creció en 2021 un 14% y, en términos per cápita, el promedio de 0,5 euros anuales que pagaban los madrileños hasta la eliminación de estos gravámenes contrasta con la media anual de 116 euros euros que vienen soportando los catalanes.

Comentando estos datos, la presidenta Isabel Díaz Ayuso evocó recientemente al pensador liberal francés, Frédéric Bastiat, cuando diferenció entre lo que se ve (una recaudación aparentemente menor, pero indudablemente onerosa en el caso de comunidades como Cataluña) y lo que no se ve (que definió como "todo lo estamos espantando en términos de inversión, iniciativa y ganas de abrir o ampliar un proyecto").