La expectativa de subida de tipos es real y ya impacta sobre la concesión de hipotecas en España. Las previsiones hablan de un euríbor cerca del 1% este 2023, pero podría superarlo si las políticas de subidas de tipos de los bancos centrales se aceleran, en caso de que la inflación no se reduzca de manera notable.

En Libre Mercado ya hemos publicado varias informaciones sobre la subida de tipos de interés, la evolución de la inflación y su impacto en la financiación de los créditos hipotecarios.

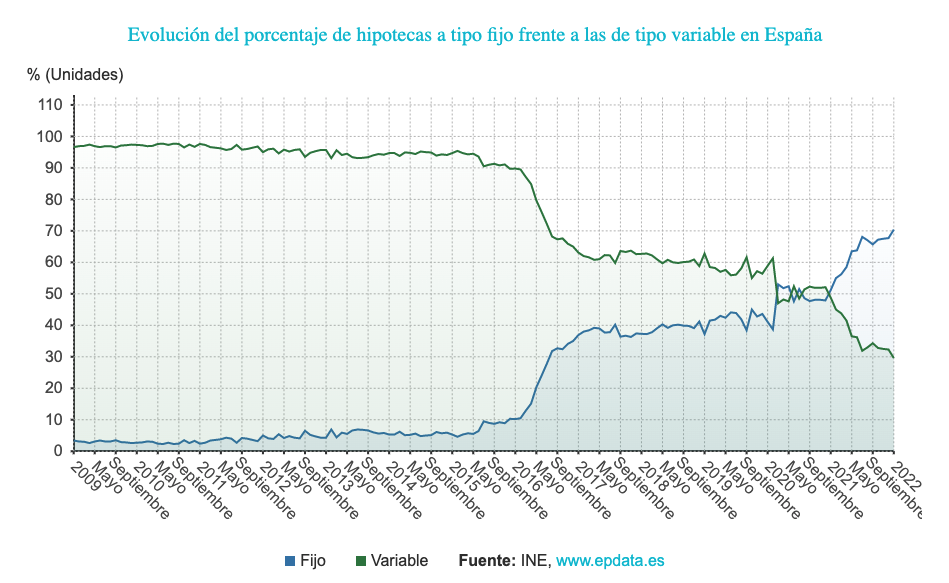

Además, José María Rotellar, en un detallado informe recogía la información sobre la expectativa de subida del euríbor y su impacto en distintas hipotecas tipo para dar una idea de cuánto podría subirle la cuota a buena parte de los hipotecas en España. Concretamente el 30% de las hipotecas en España, que son las que hay concedidas a tipo variable.

¿Puedo cambiar mi hipoteca?

La respuesta es sí. Aunque es cierto que cada día las opciones de obtener una "ganga" o un "chollo" disminuyen. Los bancos están cambiando su catálogo de ofertas y adaptándolos a la situación actual de mercado, que ha encarecido mucho en poco tiempo el tipo al que obtienen fondos los propios bancos y que ya está en el entorno del 1%. A medida que estos tipos suben, más tienen que subirlo ellos a su vez para obtener margen de beneficio en la operación de venta de hipotecas.

Esto lo que implica es que los créditos hipotecarios a tipo fijo empiezan a ser cada vez más caras aunque todavía es posible encontrar tipos interesantes.

"Contratar una hipoteca a tipo fijo al 2,5% o al 3% ahora mismo parece una locura, pero a la larga seguirá siendo barato. Pensemos que no es una locura ver el euríbor en el 3% o en el 4% en pocos años", nos dicen algunas fuentes del mercado.

¿Qué opciones tengo?

Los que se encuentran en peor situación actualmente son aquellos que han suscrito una hipoteca a tipo variable con un diferencial sobre el euríbor en el entorno del 1% o superior, cuya cuota actual ya se encuentra cerca del límite de sus posibilidades y con muchos años todavía por delante para satisfacer el crédito. A clientes de este tipo es a quienes más le interesa moverse en este momento a una hipoteca de tipo fijo.

Actualmente es posible negociar con otra entidad distinta el cambio de hipoteca. También es posible que nuestra propia entidad nos proponga una "novación de la hipoteca" con un cambio de condiciones de tipo fijo a variable.

Es más, la competencia entre entidades por las hipotecas todavía permite obtener ventajas de nuestra entidad si esta percibe la posibilidad de que mudes a otro banco tu hipoteca.

La conveniencia o no de cambiar una hipoteca de tipo variable a tipo fijo en estos momentos dependerá, fundamentalmente, del saldo vivo del crédito y años que nos resten hasta terminar el crédito. Es decir, no se encuentra en la misma situación alguien a quien le queda más del 50% del crédito y más de 10 años por pagar (que a todas luces sufrirá las fuertes subidas que se esperan en el euríbor); que alguien a quien le reste apenas un 5 o un 10% del crédito y menos de 5 años por pagar (a quien esas subidas del tipo de referencia afectarán en menor medida).

Es posible averiguar en cada caso qué opción nos resulta más ventajoso. Existen numerosas calculadoras en internet para estimar la evolución de la hipoteca en cada caso.

Pasos para cambiar la hipoteca

Cambiamos de fijo a variable con otra entidad

- Negociamos con la nueva entidad y pactamos unas condiciones.

- La nueva entidad hace una provisión de fondos para los gastos de cancelación de la anterior entidad, si así figura en las condiciones del contrato hipotecario. Dependiendo de la política de la entidad, esa provisión de fondos podría añadirse al nuevo préstamo.

- El cliente tiene que asumir el coste de una nueva tasación de la vivienda para la concesión del nuevo crédito y que suele oscilar entre los 250 y los 400 euros.

- El nuevo banco asume los gastos de constitución.

- Se cancela el crédito con nuestra anterior entidad y se firma el nuevo préstamo.

Nuestra entidad nos ofrece una novación

- Se aplica una comisión de novación si está pactado en la escritura de la hipoteca cuyas condiciones vamos a cambiar. Suele ser del 0,5%.

- Se negocian todas las condiciones como el tipo de interés y vinculaciones.

- Se hace efectiva la novación.

La opción existe, pero las condiciones dependerán, en cada caso, de las condiciones particulares de cada cliente. También la conveniencia o no del cambio. La buena noticia es que, aunque se están endureciendo con rapidez las condiciones de los bancos, actualmente todavía es posible encontrar alternativas muy interesantes en tipos fijos que nos protejan de las subidas del euríbor.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.