El principio de ordinalidad se entiende como una modulación a la solidaridad interregional en un sistema de financiación descentralizado, de modo que se garantice que las regiones que más aportan cuenten finalmente con recursos no inferiores a la media.

En términos estrictos significa que el orden de las regiones por capacidad fiscal se mantiene después de la aplicación de los mecanismos de solidaridad en términos de financiación per cápita, aunque se reduzca la magnitud de las diferencias.

Todos los países de estructura federal cuyo sistema de financiación incluye el principio de solidaridad (Alemania, Canadá) tratan de resolver este problema con mecanismos adecuados.

En el caso de Alemania, caso que seguiremos por encontrarse en el marco de la UE y porque es el que mejor refleja la ordinalidad, el sistema asegura dicho principio de ordinalidad.

La Constitución financiera alemana (art. 106 y 107) recoge la regulación de la compensación financiera o Finanzausgleich. No se trata de una técnica de financiación de carácter opcional, sino de un mandato constitucional, como se manifiesta claramente en el artículo 107.2: "Se garantizará mediante ley que quede debidamente compensada la desigual capacidad financiera de los Länder".

Añade este mismo precepto que en la ley se habrán de determinar las condiciones de los derechos de compensación tanto para los Länder que tienen derecho a la misma como para aquellos que están obligados a hacerla efectiva, así como los criterios para la fijación de la cuantía de las prestaciones de compensación. Es decir, existe una cláusula (de ordinalidad) por la que no puede verse alterado el ranking de Länder antes y después de la nivelación, ni un Land pagador puede quedar por debajo del nivel medio.

Así pues, la Ley Fundamental es bastante precisa en el objetivo de equidad a alcanzar a través del sistema de nivelación regional, puesto que no se impone la mejora de las condiciones de prestación de los servicios en los territorios pobres, sino la reducción de las desigualdades, que implica, además de la mencionada mejora, la detracción de recursos de los territorios ricos.

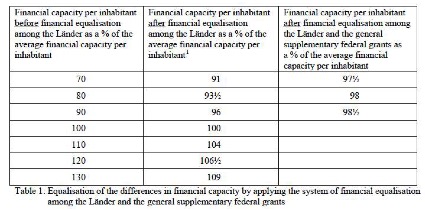

El proceso de nivelación tiene varias etapas, la primera de las cuales consiste en repartir el 75% de la cuota regional del IVA en función de la población residente y no de la recaudación territorial. A continuación, el 25% restante se reparte en proporción inversa a la capacidad fiscal de los Länder, con el objetivo de que todos alcancen el 92% de la capacidad fiscal media. El cálculo de la capacidad fiscal en esta etapa se realiza sumando los ingresos regionales por el Impuesto sobre la renta personal y por el Impuesto de sociedades, así como los ingresos tributarios propios.

Una vez distribuido el IVA en los términos que se han explicado, comienza la siguiente fase de nivelación, que se articula por medio de una transferencia horizontal entre territorios. El objetivo de esta fase es incrementar los recursos de los territorios de baja capacidad fiscal hasta el 95% del nivel medio, aunque en este caso el cálculo de la capacidad fiscal es algo más sofisticado, porque se tienen en cuenta tanto los ingresos regionales como los de los gobiernos locales, ponderándose estos últimos por un indicador de población ajustada que tiene en cuenta la densidad de población y el tamaño de los municipios:

En esta fase, la medición de la capacidad fiscal regional incluye, además de la participación del gobierno regional en el impuesto sobre la renta y en sociedades y de sus recursos propios, la participación en el IVA en función del criterio de población, la participación complementaria en el IVA en función de la capacidad fiscal y la participación del gobierno regional en cuestión en el impuesto local sobre los negocios.

Calculadas de esta manera la capacidad fiscal regional y la capacidad fiscal de los entes locales, cuando la suma de ambas esté por debajo del 92% de la media, el Land percibirá una transferencia que eleve sus recursos hasta ese porcentaje.

Si la capacidad fiscal regional total está entre el 92% y la media, la transferencia a percibir será del 37,5% de esa diferencia y si está entre la media y el 101%, tendrá que hacer un pago por valor del 15% del exceso. Si esa capacidad fiscal está entre el 101 y el 110% de la media, el pago a realizar será del 66% de esa distancia, mientras que cuando la capacidad fiscal supere el 110% del valor medio, el pago será del 80% de tal exceso.

Financiación per cápita en las regiones alemanas antes y después de las transferencias de solidaridad.

Fuente: http://econpapers.repec.org/paper/ucmdoctra/02-18.htm

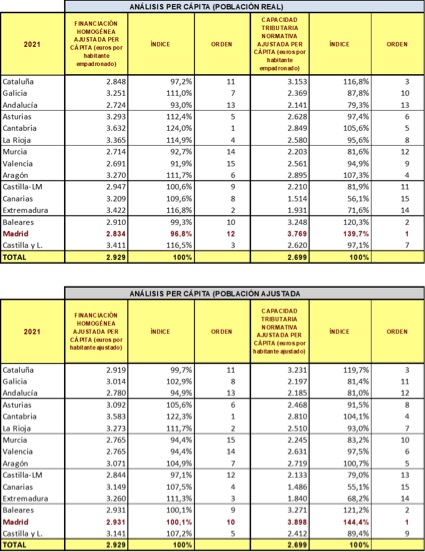

Sin embargo, el sistema de financiación regional español no respeta en absoluto el principio de ordinalidad y produce resultados tan paradójicos como que Madrid, la región con mayor capacidad fiscal antes de aplicar los mecanismos de solidaridad (139,7%) queda con unos recursos sensiblemente inferiores a la media (96,8%) después de aplicar los mecanismos de solidaridad, en términos de financiación por población real, con un retroceso de once posiciones.

En términos de población ajustada, Madrid también cuenta con la mayor capacidad fiscal (144,4%) y se queda en el 100,1% de la financiación per cápita, retrocediendo nueve posiciones.

Fuente: DGT. Comunidad de Madrid

Por otra parte, este enfoque erróneo del principio de solidaridad vulnera gravemente el principio de ordinalidad que el tribunal Constitucional en la Sentencia 31/2010, de 28 de junio, sobre el Estatuto de Autonomía de Cataluña ha entendido implícito en la propia Constitución (fundamento jurídico 134).

El principio de ordinalidad se entiende como una modulación a la solidaridad interregional en un sistema de financiación descentralizado, de modo que se garantice que las regiones que más aportan cuenten finalmente con recursos no inferiores a la media. En términos estrictos significa que el orden de las regiones por capacidad fiscal se mantiene después de la aplicación de los mecanismos de solidaridad en términos de financiación per cápita, aunque se reduzca la magnitud de las diferencias. Todos los países de estructura federal cuyo sistema de financiación incluye el principio de solidaridad (Alemania, Canadá) tratan de resolver este problema con mecanismos adecuados.

El actual sistema de financiación autonómica no respeta en absoluto el principio de ordinalidad y produce resultados tan paradójicos como que Madrid, la región con mayor capacidad fiscal antes de aplicar los mecanismos de solidaridad (140%) queda con unos recursos sensiblemente inferiores a la media (97%) después de aplicar los mecanismos de solidaridad, en términos de financiación por población real, y que también sufre un retroceso de un número importante de posiciones en términos de población ajustada.

La ordinalidad se convierte en un componente lógico, nada que ver con posiciones nacionalistas –aunque en ocasiones éstas lo hayan defendido- sino con la lógica de cuadrar la solidaridad con la justicia: es lógico que se produzca una redistribución horizontal que asegure que todos los ciudadanos cuenten con la misma prestación de servicios esenciales, pero no a costa de empeorar la posición de renta per cápita de las regiones que aportan en neto recursos al sistema, porque ello no supondría una solución al distinto reparto desigual, sino que la desigualdad se transferiría de las regiones con menos recursos a las que tienen más recursos, ya que estas últimas quedarían, después de la transferencia con menos fondos per cápita que las receptoras para prestar los mismos servicios.

De la misma manera, no resulta inconstitucional, pues la ordinalidad no niega la necesaria solidaridad, sino que limita la solidaridad a todo lo que una región puede aportar sin empeorar su posición relativa en renta per cápita, lo cual tiene sentido económico; de hecho, de no limitarse podría llegarse al caso paradójico de que una región pudiese tener que aportar tanto como recursos generase de no existir tampoco una parte que no se incorporase al fondo de solidaridad, que en el caso español se cifra en el 25% de sus ingresos normativos.

Al contrario, la ordinalidad lo que impulsa es la solidaridad entre todas las regiones, pero sin generar una nueva desigualdad que sí se crea cuando no existe la ordinalidad, como en el caso español actual.

De hecho, ese sistema actual incentiva perversamente la pasividad de los gobiernos regionales a la hora de aplicar políticas económicas para prosperar en actividad económica y empleo, ya que cuanto menos crezcan ellas y más crezca el resto, más pueden recibir, con la perversión de llegar a situarse en una posición de renta per cápita final superior a las de las regiones que más crecen y que más aportan. El sistema actual no es equitativo horizontalmente, al mantener importantes diferencias en financiación por habitante, ni cumple con el principio de ordinalidad, que habría que solventar con un mayor ejercicio de corresponsabilidad fiscal por parte de las regiones.

Es más, el sistema español actual no sólo impide la ordinalidad, sino que desincentiva la competencia fiscal, al penalizar las bajadas de impuestos vía contribución capacidad normativa al fondo de garantía de los servicios públicos fundamentales –llamado así pese a que el actual sistema no tiene carácter finalista en cuanto a los ingresos que recibe cada región del sistema- y redistribuir casi íntegramente cualquier ganancia de ingresos que una región pueda tener por aplicar impuestos más bajos.

Así, la ordinalidad no sólo impulsa la solidaridad sin generar nuevas desigualdades, sino que constituye un acicate para que las regiones sean más eficientes, crezcan, creen empleo y, con ello, obtengan nuevos recursos y todas puedan, en conjunto y una a una, gozar de un mayor bienestar.

De hecho, la competencia fiscal actúa como incentivo que genera prosperidad y que limita, por imitación, el carácter confiscatorio de muchos impuestos, ya que la competencia hará que diversas regiones tengan incentivos para copiar a quienes bajan impuestos, como puede suceder en el Impuesto de Sucesiones y Donaciones.

Precisamente, con dicho argumento se desmonta la idea de que el principio de ordinalidad y de competencia fiscal son causas nacionalistas, pues éstos, en muchas ocasiones, pese a defender el principio de ordinalidad han pedido limitar la competencia fiscal por motivos políticos, cuando, realmente, ambos principios han de aplicarse de la mano para conseguir una mayor eficiencia.

Recaudar impuestos no es gratis, de manera que ello puede hacer que la política económica más acertada sea la de reducir la carga fiscal a la que se somete a hogares y empresas. Por tanto, se hace necesario que el sistema de financiación regional deje de penalizar las disminuciones de impuestos, pues dicha penalización no es eficiente, sino que contribuye a incrementar costes.

Por tanto, parece completamente lógico, viable y constitucional que pudiese aplicarse dicho modelo, que garantizaría la solidaridad, junto con la coherencia de mantener el principio de ordinalidad.

Por tanto, el nuevo Sistema de Financiación Autonómica debería contemplar, dentro de su diseño, el respeto a la ordinalidad, que es, además, la base de la solidaridad, al ejercer de elemento incentivador a la actividad.