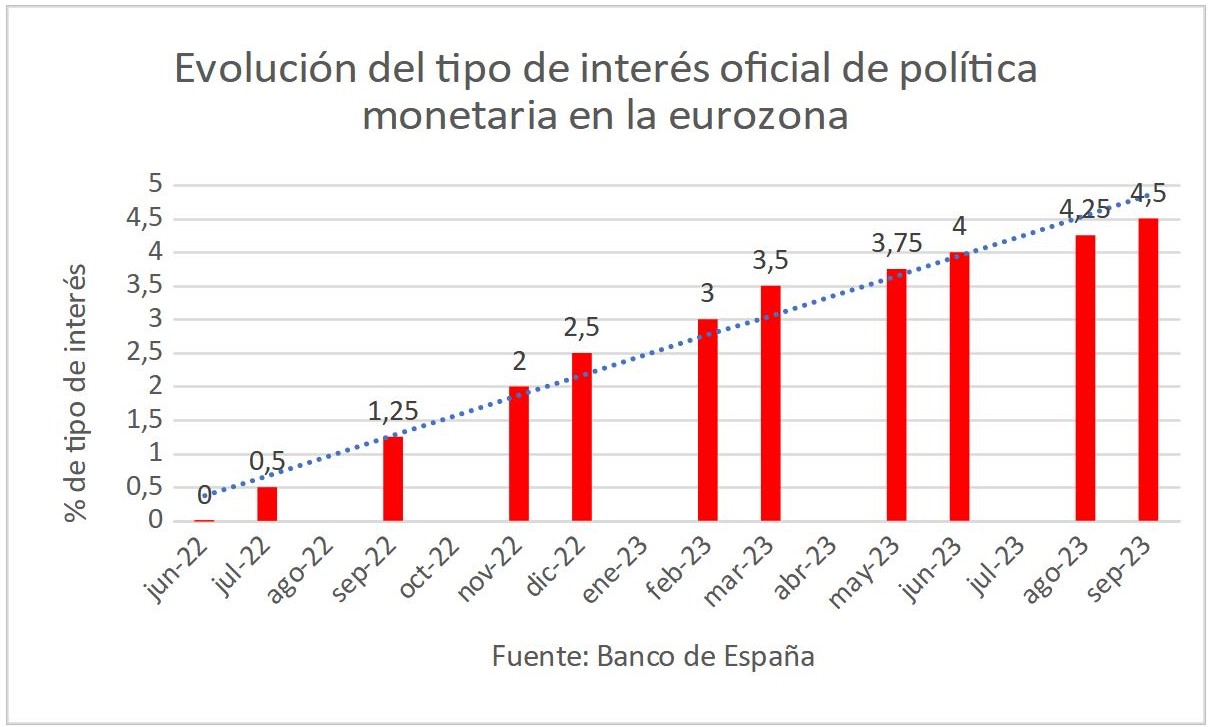

El Banco Central Europeo (BCE) subió en septiembre los tipos otros 25 puntos básicos, situando el precio oficial del dinero en la zona euro en el 4,50%. Es decir, se trata de la décima subida en poco más de un año -catorce meses-.

La Fed, por su parte, en su última reunión decidió no tocar los tipos, pero sí que dio a entender que habría otra subida más antes de que terminase el año. En el caso de la eurozona, es especialmente relevante que no se llevase a cabo la pausa en las subidas porque se había especulado con el hecho de si el BCE iba a hacer una parada en las subidas e incluso si iba a comenzar una rebaja de tipos en los próximos meses, por el riesgo de contracción de la economía, ante la fragilidad de la economía del conjunto de la eurozona.

De hecho, en esta última subida, si leemos la reseña de política monetaria del Consejo de Gobierno del BCE, puede comprobarse cómo una parte de los miembros del consejo abogaban por imponer esa pausa, en un episodio más de la lucha entre los llamados "halcones" y "palomas", donde estos últimos, entre los que parece encontrarse el gobernador del Banco de España, argüían que el crecimiento podía ponerse en riesgo, frente a la posición de los primeros, donde parece situarse el vicepresidente de Guindos, que abogan por no relajar el control de la estabilidad de precios, que, recordemos, es el único objetivo del BCE.

De haber relajado la contracción de su política monetaria, el BCE habría cometido un grave error, a mi juicio, por dos motivos. El primero de ellos, frenar la lucha contra la inflación, que habría empeorado la evolución de los precios, que ya muestran, actualmente, una gran resistencia a moderar su crecimiento, con una inflación subyacente muy elevada. El segundo, habría sido muy preocupante, porque con dicha elevada inflación, una relajación en la política monetaria contractiva habría podido ser interpretada por el mercado como un desistimiento de su único objetivo, que es la estabilidad de precios.

Es probable que al BCE, no obstante, le hubiese gustado frenar hasta estar bien seguro de que ese riesgo de contracción económica no sea excesivamente acusado, pero el problema es que se ha quedado sin tiempo por su enorme retardo interno a la hora de empezar a combatir el efecto inflacionista.

Si hubiese reaccionado a tiempo, si no hubiese perdido tantos meses repitiendo que la inflación no era más que un fenómeno transitorio, que era una inflación de oferta de los mercados de bienes -ignorando la causa real que se encuentra en la oferta de dinero- y que no tenía sentido aplicar una restricción monetaria, probablemente la inflación no se habría enroscado tan profundamente en la cadena de valor, los precios no habrían subido tanto y se habría podido corregir de manera más rápida, con menor intensidad y, por tanto, con un impacto menos negativo en el crecimiento económico.

Ahora se dará cuenta el BCE del grave error que cometió entonces, que ha llevado a la inflación a cotas muy elevadas, como no se veía desde hace décadas, que provoca que resista mucho en niveles altos y que le deja sin capacidad de recorrido.

Si el retardo externo de política monetaria dura entre doce y dieciocho meses desde que se comienza adoptar una decisión hasta que surte efecto, al haber sido mayor de lo deseado el retardo interno -tiempo que pasa desde que surge la perturbación hasta que se toma la decisión de combatirla- ese retardo externo puede prolongarse algo más, con lo que el BCE debe ser consciente de que sus decisiones todavía no se ven reflejadas por ese período de tiempo que falta.

Con la inflación de la eurozona muy alta, con la subyacente extremadamente elevada, el BCE no puede relajarse o provocará un daño todavía mayor a la economía. De hecho, debe comenzar a disminuir su balance para que el propio mercado monetario vaya adecuando la disminución monetaria a la subida de tipos.

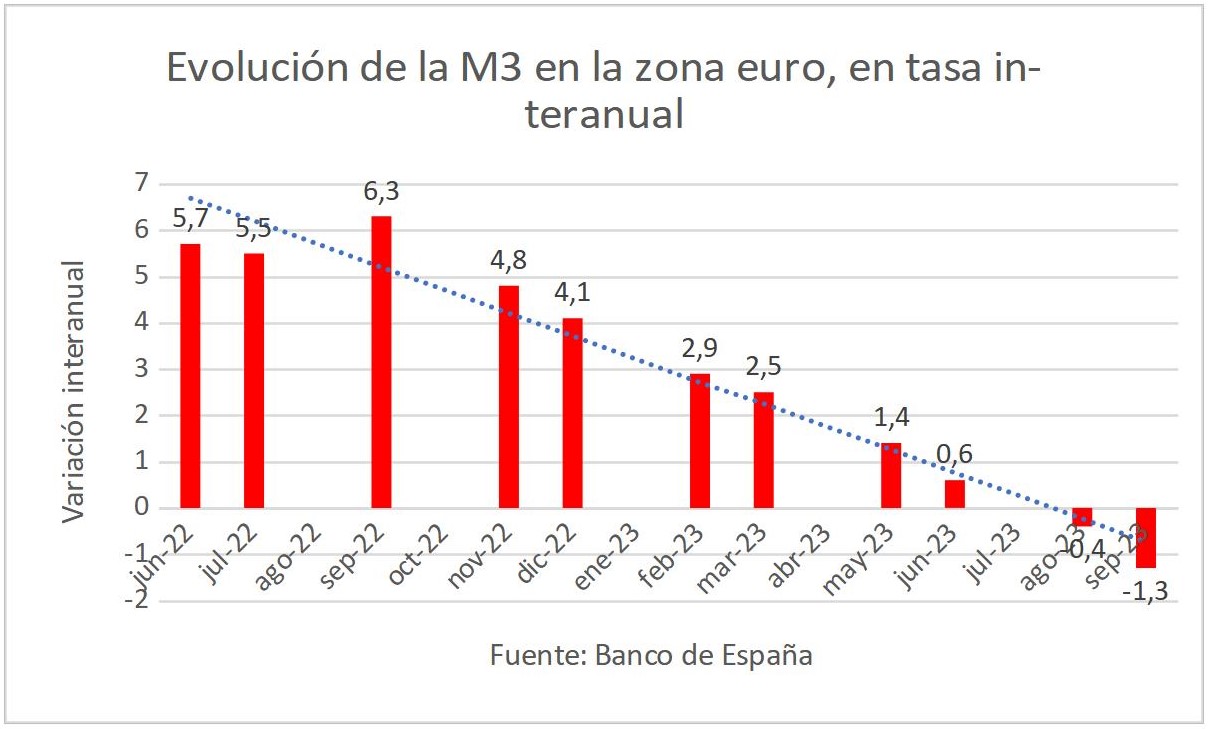

Es verdad que la M3 -el agregado monetario más amplio- ha empezado a contraerse en términos anuales, pero todavía no ha culminado todo su recorrido para lograr embridar el crecimiento de los precios. Se está acelerando su disminución, pero sin embridar todavía los precios, relajar la política monetaria sería un error, que pondría en riesgo lo avanzado hasta el momento.

Por tanto, el BCE debe mantener la lucha contra la inflación sin dudar, pues la subida de precios es uno de los elementos más perjudiciales que hay para la economía, que merma competitividad a las empresas, hace perder poder adquisitivo a las familias y empobrece, en suma, a toda la sociedad, especialmente a las rentas más bajas, debido a su mayor propensión marginal a consumir, que hace que, además, el incremento de impuestos pagados debido a la inflación en proporción a la renta sea mayor que en el caso del resto de ciudadanos.

En la relajación de los precios, ayudaría, y mucho, que el sector público redujese el gasto para no interferir en la transmisión correcta de la política monetaria del BCE. Eso es algo que debería aplicarse especialmente el gobierno español, que es el que con más intensidad incrementa el gasto público y que, al hacerlo, entorpece que la política monetaria del banco emisor pueda tener un efecto más rápido y certero.

Por todo ello, el BCE no debe relajar su política monetaria, porque si lo hace la inflación tardará todavía más en bajar, generando un problema de precios todavía mayor al actual, afectando a la economía y al empleo, de manera que podría llevarnos a una peligrosa estanflación. La disminución del agregado monetario ha comenzado a intensificarse, pero no puede quedar truncado a medio camino, o el problema, en lugar de solucionarse, se enquistará.