El nuevo gobierno argentino de Javier Milei sigue avanzando en la difícil tarea de liberalizar la economía del país del Cono Sur y dejar atrás la miseria heredada por el peronismo. El Ejecutivo no tiene mayoría parlamentaria, de modo que no ha podido sacar adelante todos sus planes, pero en aquellos ámbitos en los que sí ha podido tomar decisiones ya se han empezado a apreciar los buenos resultados derivados de una franca apuesta por el libre mercado.

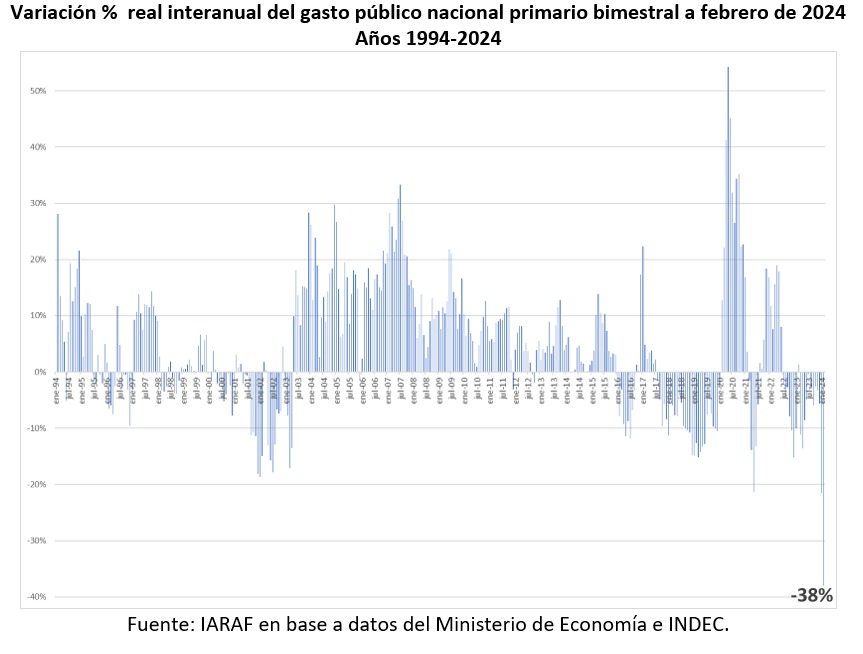

El primer indicador relevante lo tenemos en el ámbito presupuestario, donde Milei no ha dudado en encender la "motosierra" para recortar un sinfín de partidas en las que se identificaron gastos superfluos, desembolsos motivados por puro clientelismo político y otras formas de despilfarro que no solamente contribuían a distorsionar la economía, sino que además elevaban la carga fiscal y, puesto que el agujero presupuestario se monetizaba, empujaban al alza la inflación. En este sentido, Milei consiguió en enero de 2024 un histórico superávit en las cuentas públicas y ha vuelto a repetir el hito en el mes de febrero, insistiendo en público y en privado en que "el déficit cero no se negocia". Para lograrlo, su gabinete redujo el gasto primario un 39% en el primer mes del presente año y lo recortó un 36% en el segundo. Sumando enero y febrero, los gastos bajan un 38% y marcan un cambio de tendencia histórico, como muestra el siguiente gráfico del Instituto Argentino de Análisis Fiscal.

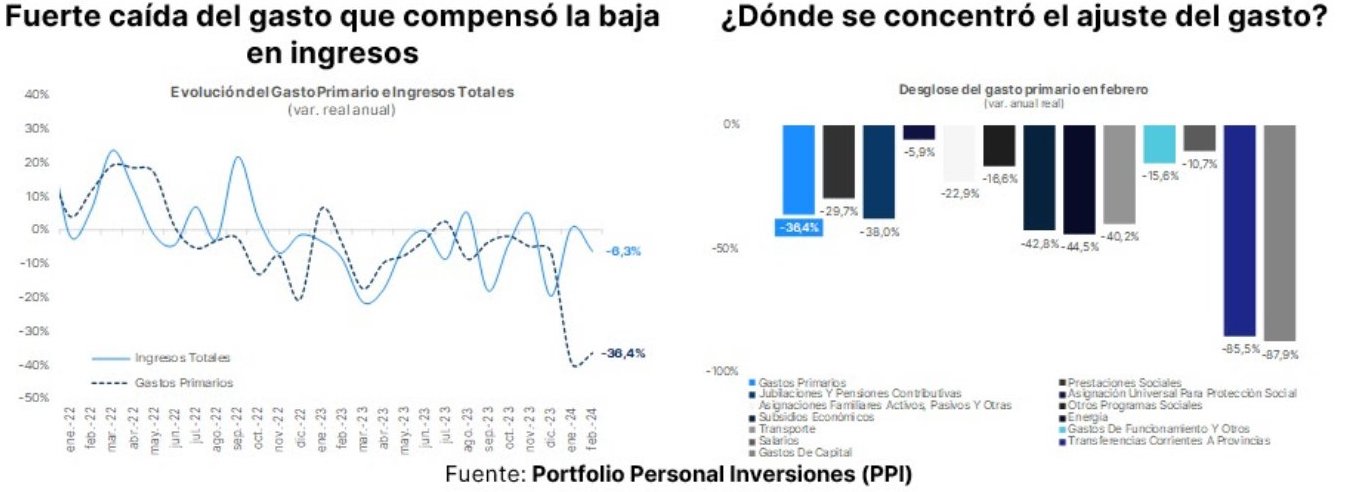

Hay un segundo indicador que está muy relacionado con el anterior y que tiene que ver con la sensibilidad de los ingresos tributarios ante la fuerte reducción del gasto que ha acometido el gobierno. Si los desembolsos que ha ajustado Milei fuesen relevantes para la producción, veríamos que los ingresos tributarios habrían caído por un monto similar al de los gastos. En cambio, las cifras para febrero apuntan que los ingresos del gobierno central argentino solamente se han reducido un 6%, es decir, han caído seis veces menos que el gasto. Por lo tanto, parece claro que el grueso de las partidas presupuestarias que han sido eliminadas no aportaban nada a la actividad económica y que el impacto sobre el crecimiento del plan de ajuste de Milei no será tan drástico, hasta el punto de que el propio Ejecutivo espera tasas de crecimiento positivo a final de año.

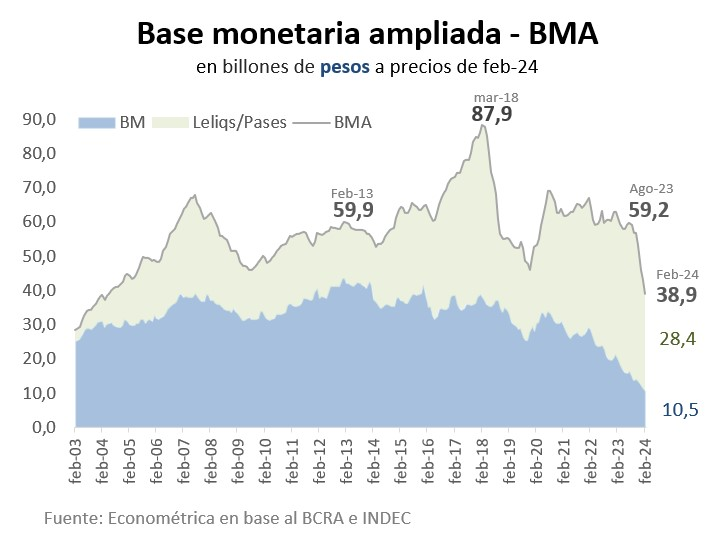

El tercer indicador relevante para nuestro análisis alude a la cuestión de la política monetaria. Hasta el cambio de gobierno, los déficits fiscales se financiaban imprimiendo dinero de nueva creación, monetizando la diferencia entre ingresos y gastos con el consecuente impacto en los niveles de inflación. Sin embargo, el nuevo equipo del Banco Central de Argentina nombrado por Milei ha puesto en marcha un "apretón monetario" que ya ha conseguido reducir casi un 30% la cantidad real de pesos que circulan en la economía del país del Cono Sur. El modelo pasa de un círculo vicioso en el que el gasto desbocado dispara el déficit que luego se monetizaba generando inflación a un círculo virtuoso en el que el gasto se contrae y el déficit cero anula la presión sobre las autoridades del Banco Central y facilita la caída de la inflación.

De hecho, el cuarto indicador relevante es el de la inflación, puesto que los datos referidos al IPC de febrero pusieron de manifiesto una clara desaceleración del ritmo de aumento de los precios, tal y como ya informó Libre Mercado. La tasa oficial reflejó una subida del 13,2%, frente al aumento del 25,5% que alcanzó en diciembre, coincidiendo con la toma de posesión de Milei. El dato de enero ya había reflejado un descenso, hasta situarse en el 20,6%. Por lo tanto, el ritmo de aumento del IPC ya es un 50% menor que hace apenas dos meses y, según ha explicado el ministro de Economía, Luis "Toto" Caputo, ya se sitúa por debajo del 10% en la práctica, puesto que el cálculo del IPC está afectado por el efecto arrastre y por la recomposición de precios en sectores en los que estaban totalmente distorsionados por los controles del gobierno, caso por ejemplo del transporte.

Pero la gestión de Milei en el plano monetario no se limita solamente a la contracción de la base monetaria, sino que también está volcada en sanear el Banco Central, que heredó en una situación de quiebra técnica por la falta de reservas de divisa extranjera. Desde que llegó al poder el nuevo gobierno, el saldo negativo de reservas ha caído de forma significativa, hasta el punto de que un déficit cercano a 12.000 millones se sitúa ahora en el entorno de los 4.000 millones y podría estar "cerrado" en cuestión de meses. He ahí un quinto indicador clave para analizar todo lo que está pasando en Argentina. Esta evolución es fundamental para el fin del "cepo cambiario", que limita severamente la entrada y salida de divisas y las operaciones de exportaciones e importaciones, pero también facilita la posible adopción de una nueva política monetaria volcada en facilitar la circulación del dólar en la economía argentina.

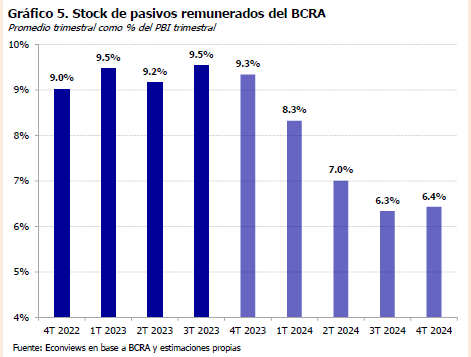

Además, en sexto lugar, hay que tomar en cuenta que el proceso de saneamiento del Banco Central también abarca la difícil recomposición de un balance lastrado por operaciones como los llamados LELIQ, que sumaban 26.000 millones de dólares en pasivos remunerados que devengaban al 130% y, en la práctica, obligaban al propio Banco Central a emitir miles de millones de pesos cada mes para cubrir estos intereses. El stock de pasivos remunerados era del 9,5% en el último trimestre completo de gobierno del peronista Alberto Fernández, pero al ritmo actual se espera que la caída del 22% que ya se observa de diciembre de 2023 a marzo de 2024 permita seguir reduciendo este indicador hasta el 6% proyectado para final de año.

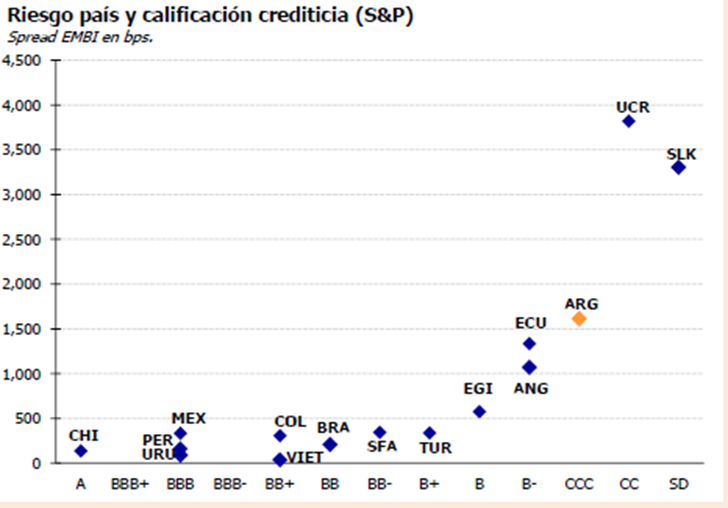

En séptimo lugar, es importante fijarse también en el impacto que tienen estas decisiones de política económica en el ámbito de la solvencia y el crédito de Argentina en los mercados internacionales. La agencia de calificación Standard & Poor’s ha elevado el rating del país y lo ha situado en categoría CCC, lejos de la puntuación óptima pero por encima de las peores valoraciones de la escala elaborada por la empresa estadounidense. Argentina se sitúa ya lejos de países en situaciones catastróficas, como Ucrania o Sri Lanka, y da un primer paso hacia niveles de solvencia más elevados. Además, en octavo lugar, el riesgo país ha caído casi un 40% y está ya en el entorno de los 1.500 puntos. De seguir la tendencia actual, podría bajar a tasas de tres dígitos durante el curso del año 2024. Esto permitiría reducir notablemente los costes de financiación del sector público y también facilitaría el acceso a crédito para las empresas y familias argentinas, que sufren sobremanera las consecuencias del efecto expulsión generado por la posición expansiva que asume el gobierno argentino.

El buen manejo descrito en los ocho puntos anteriores se traslada ya a la economía real, como también lo hacen las medidas que ha puesto en marcha el gobierno a pesar de las trabas de los legisladores peronistas. Un buen ejemplo lo tenemos en el mercado del alquiler, donde el stock de pisos disponibles para el arriendo se ha disparado a raíz de la liberalización y el final del control de precios. Este noveno aspecto de mejora incide directamente en el coste de alquilar, que ha frenado su tendencia al alza y, de hecho, ha empezado a reducirse, con caídas del 20%.

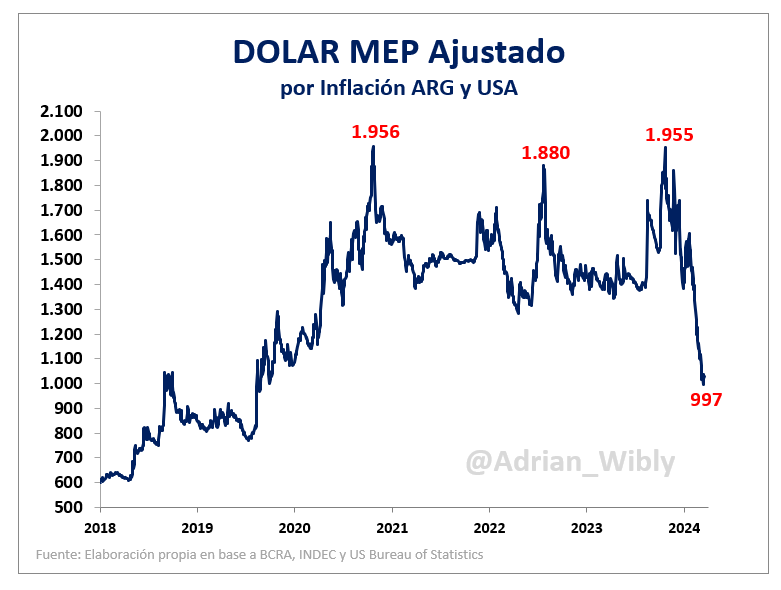

Todas las miradas se dirigen, en cualquier caso, a la cotización del dólar. Frente al tipo de cambio heredado por Milei, que rondaba un tipo de cambio de 2.000 pesos por cada 1 dólar estadounidense, las cifras más recientes se sitúan en torno a los 1.000 pesos, lo que significa que la brecha se ha reducido a la mitad. He ahí el décimo punto destacado. Esta es la cotización del dólar MEP o dólar bolsa, que refleja el tipo de cambio en los mercados de capitales y permite una comparativa más directa y menos distorsionada que el tipo oficial, en el que la decisión de asumir los niveles reales del peso ha tenido el efecto estadístico de ensanchar la diferencia, pero solamente porque Milei ha situado la cotización muy cerca de los precios de mercado.

Así pues, en poco más de 100 días de gestión, Milei ha empezado con buen pie gracias a la toma de medidas difíciles, directas y comprometidas que ya arrojan resultados positivos y, sobre todo, permiten anticipar un futuro mucho más positivo y esperanzador para la economía de Argentina.