Como he dicho en muchas ocasiones en Libertad Digital, la Comunidad de Madrid aplica una política económica, en el margen de sus competencias que, en la parte tributaria, se distingue por ser la región con los impuestos más bajos de toda España, pese a no gozar de ningún sistema privilegiado, como las forales.

Su política económica se basa en una gran libertad, siendo su seña identidad una política continuada en el tiempo de rebaja de impuestos para todos los contribuyentes, que hizo que Madrid sea la región española donde menos impuestos se paga, pese a que las regiones forales tienen más competencias para poder bajar más, si quieren, los impuestos.

Las bajadas de impuestos en Madrid es una historia de éxito, que comenzó tras llegar Esperanza Aguirre a la presidencia de la Comunidad de Madrid y de la que ahora se han cumplido veinte años: de noviembre de 2003 a noviembre de 2023. Desde entonces, paso a paso, adecuando las rebajas a la coyuntura económica y al cumplimiento de la estabilidad presupuestaria, la Comunidad de Madrid bajó los impuestos de manera continuada.

Pues bien, ahora que llega el momento anual de ajustar la liquidación del IRPF con Hacienda, conviene realizar un análisis que puede hacer cada ciudadano, cada contribuyente, en el momento de presentar su declaración.

En ella, en el resumen, aparece claramente tanto el tipo medio estatal como el tipo medio autonómico, que se obtiene del cociente entre el impuesto pagado y la base que constituye dicho impuesto.

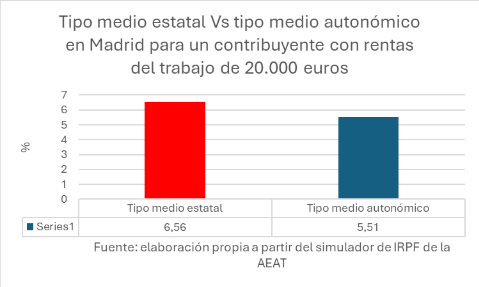

Si lo analizamos, podemos comprobar el importante ahorro que los contribuyentes madrileños obtienen frente al tramo estatal, para cualquier renta que generen. Para un contribuyente madrileño con rentas del trabajo de 20.000 euros, el tipo medio estatal es de un 6,56% frente al 5,51% del tipo medio autonómico. Es decir, gracias a los impuestos más bajos de Madrid, se ahorra 1,05 puntos en el tramo autonómico, que equivale a 2,1 puntos si fuese sobre el total de la tarifa y que, en porcentaje, supone un tipo medio efectivo regional un 16% menor que el nacional.

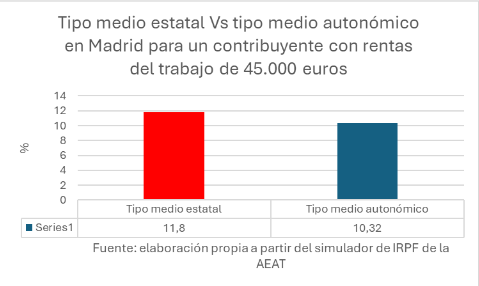

Para un contribuyente madrileño con rentas del trabajo de 45.000 euros, el tipo medio estatal es de un 11,8% frente al 10,32% del tipo medio autonómico. Es decir, gracias a los impuestos más bajos de Madrid, se ahorra 1,48 puntos en el tramo autonómico, que equivale a 2,96 puntos si fuese sobre el total de la tarifa y que, en porcentaje, supone un tipo medio efectivo regional un 12,5% menor que el nacional. Es decir, además, la medida es progresiva, porque el ahorro porcentual sobre el tipo medio estatal es mayor en las rentas más bajas.

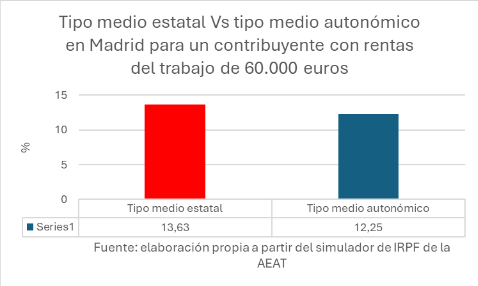

Para un contribuyente madrileño con rentas del trabajo de 60.000 euros, el tipo medio estatal es de un 13,63% frente al 12,25% del tipo medio autonómico. Es decir, gracias a los impuestos más bajos de Madrid, se ahorra 1,38 puntos en el tramo autonómico, que equivale a 2,76 puntos si fuese sobre el total de la tarifa y que, en porcentaje, supone un tipo medio efectivo regional un 10,1% menor que el nacional.

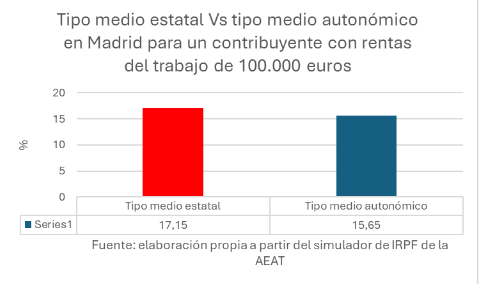

Para un contribuyente madrileño con rentas del trabajo de 100.000 euros, el tipo medio estatal es de un 17,15% frente al 15,65% del tipo medio autonómico. Es decir, gracias a los impuestos más bajos de Madrid, se ahorra 1,5 puntos en el tramo autonómico, que equivale a 3 puntos si fuese sobre el total de la tarifa y que, en porcentaje, supone un tipo medio efectivo regional un 8,8% menor que el nacional.

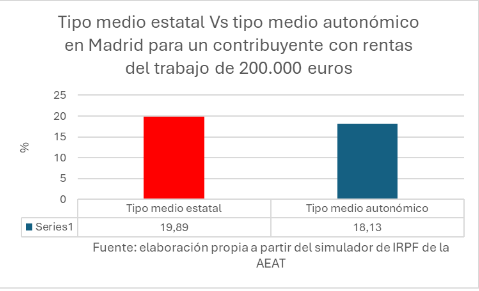

Para un contribuyente madrileño con rentas del trabajo de 200.000 euros, el tipo medio estatal es de un 19,89% frente al 18,13% del tipo medio autonómico. Es decir, gracias a los impuestos más bajos de Madrid, se ahorra 1,76 puntos en el tramo autonómico, que equivale a 3,52 puntos si fuese sobre el total de la tarifa y que, en porcentaje, supone un tipo medio efectivo regional un 8,8% menor que el nacional.

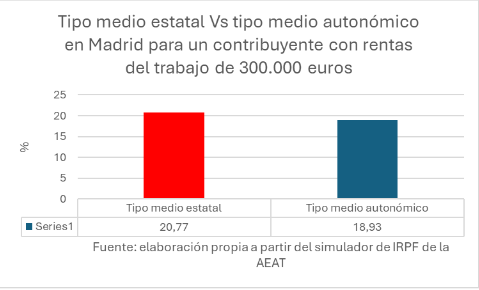

Para un contribuyente madrileño con rentas del trabajo de 300.000 euros, el tipo medio estatal es de un 20,77% frente al 18,93% del tipo medio autonómico. Es decir, gracias a los impuestos más bajos de Madrid, se ahorra 1,84 puntos en el tramo autonómico, que equivale a 3,68 puntos si fuese sobre el total de la tarifa y que, en porcentaje, supone un tipo medio efectivo regional un 8,8% menor que el nacional.

Es decir, además, la medida es progresiva, porque el ahorro porcentual sobre el tipo medio estatal es mayor en las rentas más bajas.

Este ahorro y el espíritu confiscatorio, en comparación, del Gobierno de la nación, es algo que los contribuyentes deben recordar muy bien al hacer su declaración de la renta, donde basta comparar el tipo medio estatal con el autonómico, y las respectivas cuotas, para darse cuenta del ahorro que supone una política de impuestos bajos, como en Madrid, que genera prosperidad y empleo, al dejar más renta disponible para los ciudadanos, que, con ella, generan actividad económica y empleo y que contribuye a una mejor financiación, por la mayor actividad, de los servicios esenciales.