El Observatorio Económico de la Universidad Francisco de Vitoria (UFV) ha analizado las nefastas consecuencias de que el Gobierno de Pedro Sánchez conceda a los independentistas el cupo catalán a cambio de sus apoyos.

"La petición de crear un régimen distinto al de régimen común, no puede ser aceptada dentro de nuestro ordenamiento legal, tal y como está estructurado el sistema de financiación de las CCAA, Esto se debe a que el marco general de la Ley Orgánica de Financiación de las Comunidades Autónomas (LOFCA) y la Ley 22/2009, de 18 de diciembre, de financiación autonómica, junto con la Constitución, no permiten ninguna singularidad en materia de financiación para las CCAA, más allá de las del País Vasco y Navarra, recogidas en la Disposición Adicional Primera de la Constitución" señalan.

El Observatorio dirigido por José María Rotellar considera que "no es jurídicamente viable conceder un régimen propio, similar a los forales, de manera individualizada. Los regímenes forales son posibles porque lo recoge la DA primera de la Constitución y a ella se remiten las DA primera y segunda de la LOFCA para poder otorgar a País Vasco y Navarra ese tratamiento singular. La Constitución no menciona otras regiones, que están enmarcadas en el régimen común. Por lo tanto, en el caso de Cataluña o cualquier otra región, no tendría cabida una singularidad sin cobertura constitucional".

Independientemente del término utilizado –cupo, como en el País Vasco, aportación, como en Navarra, o consorcio, como han propuesto algunos actores implicados en la negociación–, "estas propuestas reflejan una insolidaridad, ya que las comunidades forales no contribuyen a la solidaridad interregional establecida en la Constitución. Sus aportaciones se destinan a pagar los servicios que la Administración General del Estado presta en esas regiones. Además, estas medidas impiden la competencia fiscal, ya que detrás de ellas se encuentra el interés de la región por retener todos los impuestos, sin fomentar una verdadera competencia fiscal, que está siendo limitada mediante la homogeneización de ciertos impuestos, como el de Patrimonio".

"Esta propuesta no es constitucional ni es viable. Para establecer un régimen singular para una de las quince regiones de régimen común, sería necesario reformar todo el sistema de régimen común para todas las CCAA, lo que implicaría un cambio hacia un federalismo fiscal. Esto supondría cambiar radicalmente el enfoque de la financiación regional en España, promoviendo una mayor corresponsabilidad fiscal y competencia fiscal. Sin embargo, esto no es lo que persiguen los impulsores de un régimen propio para Cataluña" consideran.

Del dumping fiscal al doping

El argumento de algunos defensores de un sistema propio para Cataluña, que sugieren un régimen solidario frente al "dumping" fiscal de las regiones que bajan impuestos, especialmente Madrid, no es válido para el Observatorio. Primero, porque "no se observa "dumping" fiscal, ya que las quince regiones de régimen común tienen las mismas competencias para modificar impuestos. Segundo, lo que se quiere otorgar a Cataluña es un sistema en el que retenga toda la recaudación, lo cual es inviable para la solidaridad intrarregional y resultaría en una "sobrefinanciación" de Cataluña, lo que podría considerarse como "doping" fiscal".

Individualmente, no parece constitucionalmente posible. Además, al hacerse de esa manera individualizada, incumpliría también con el artículo 2.c y 2.e, de la LOFCA, al no garantizar los mismos recursos base para la financiación de los servicios públicos fundamentales a todas las CCAA y al atentar contra la solidaridad, que haría incumplir también el artículo 2 y el 138.1 y 138.2 de la Constitución.

Mayor presión fiscal sobre Madrid

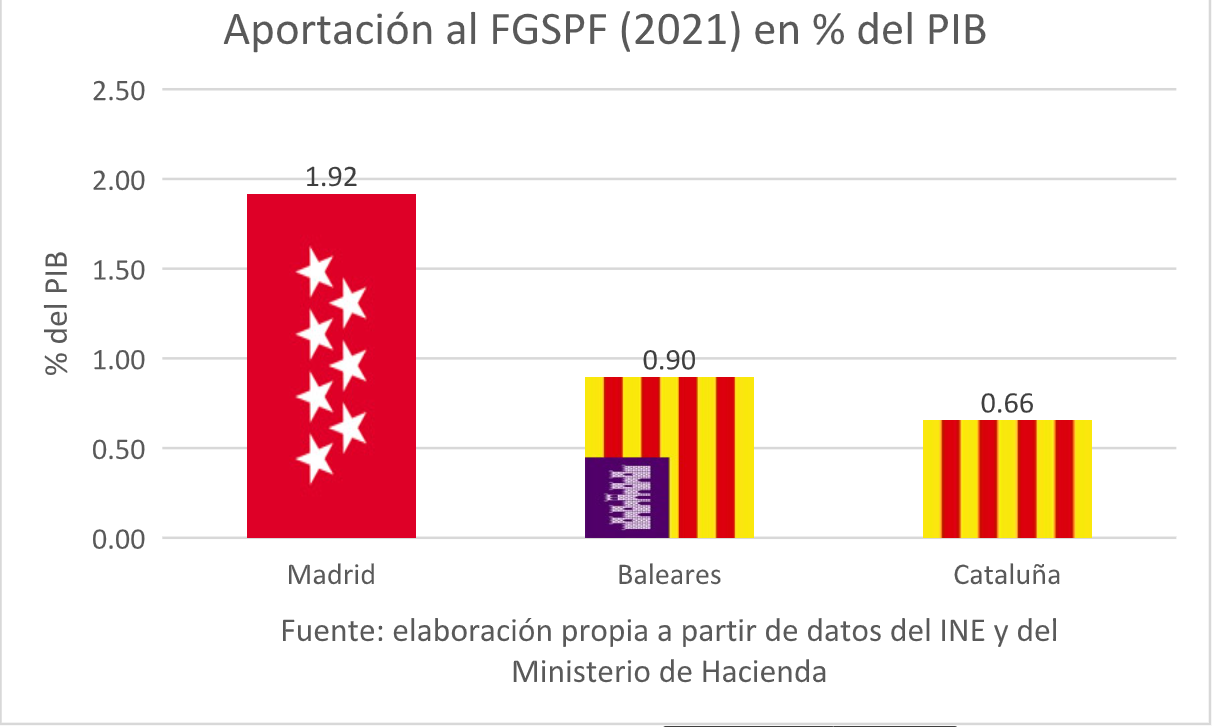

Tal y como recuerdan, en el Sistema de Financiación Autonómica, hay tres regiones que aportan netamente al Fondo de Garantía de los Servicios Públicos Fundamentales (FGSPF): Madrid, Baleares y Cataluña, en ese orden según su aportación porcentual del PIB, tal y como se desprende de la liquidación de cada ejercicio, confirmada en el último ejercicio con liquidación definitiva de 2021.

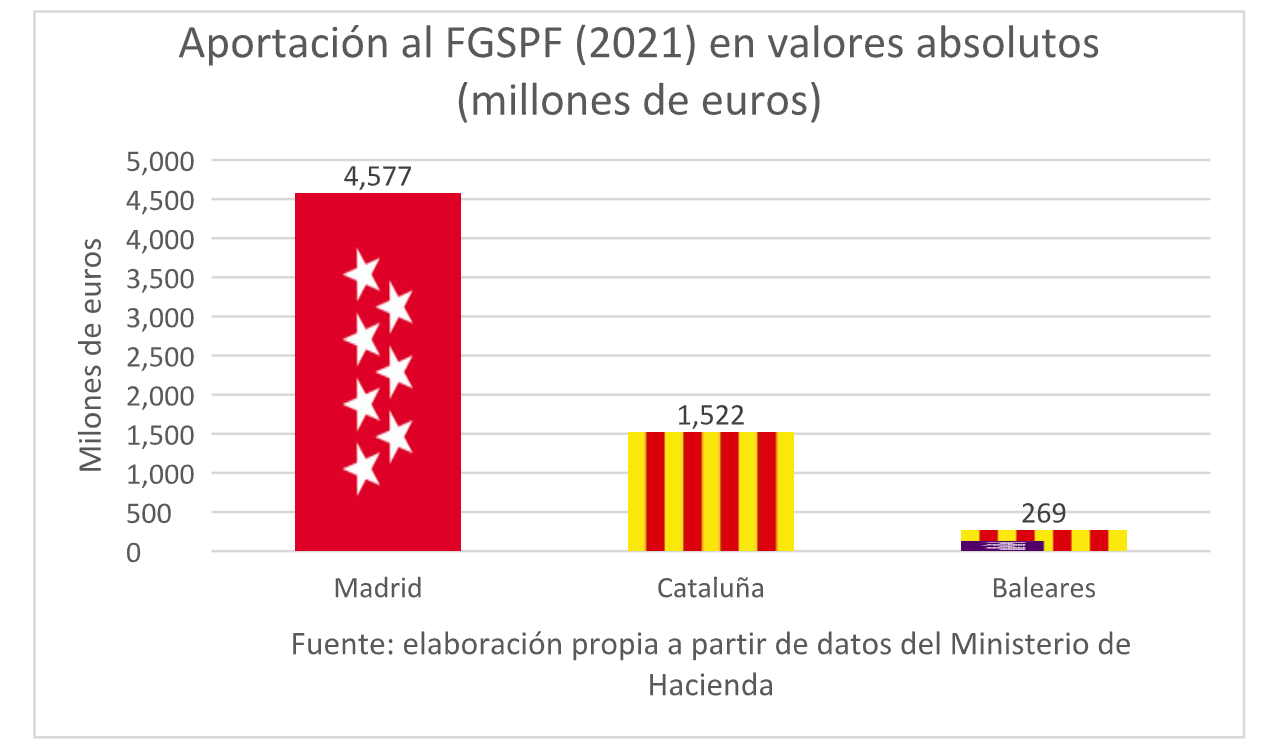

Si hablamos en valores absolutos, la que más aporta sigue siendo Madrid, la segunda es Cataluña y la tercera es Baleares.

Por tanto, otorgar un régimen especial a Cataluña, con un sistema propio, "supondría un agravio comparativo y quebraría la solidaridad interregional. Esto dejaría solo Madrid y Baleares como contribuyentes al Fondo de Garantía de los Servicios Públicos Fundamentales (FGSPF) del Sistema de Financiación Autonómica (SFA). Como resultado, se reduciría la solidaridad con las regiones de menos recursos, poniendo en riesgo la prestación de los servicios públicos fundamentales en dichas regiones. Además, esto podría llevar a una mayor presión fiscal sobre Madrid para compensar el déficit de solidaridad" explican.

Desde el Observatorio Económico de la UFV se entiende que "no tiene cabida legal en la Constitución y rompería con la solidaridad entre regiones, creando ciudadanos de primera y de segunda en cuanto a derechos y beneficios económicos".

El Observatorio Económico de la UFV considera que el Sistema de Financiación Autonómica (SFA) debe ser reformado, "pero no en la dirección de dotar a una región de un régimen foral propio, ya que esto rompería la solidaridad interregional".

"El SFA debe ser reformado para ser transparente, superando la complejidad de fondos actuales, que está llena de trampas estadísticas, como los parámetros establecidos en su día para la población protegida o el establecimiento injusto de un límite al fondo de Competitividad" consideran. "Debe respetarse la ordinalidad, es decir, que, tras aportar a la solidaridad, la región solidaria no puede quedar detrás de la receptora, como ahora ocurre actualmente" añaden.

Por último, el Observatorio Económico de la UFV recomienda "acabar con el statu quo, es decir, que el punto de partida de cada comunidad no puede ser simplemente lo recibido actualmente. Hay regiones sobrefinanciadas que deben perder financiación, y regiones infrafinanciadas que deben ganarla".

Adicionalmente, "se debe respetar la solidaridad, logrando que las comunidades forales contribuyan, respetando su régimen foral, pero aportando a la solidaridad, que es tan constitucional como su régimen. No se debe penalizar la reducción de impuestos, porque, al contrario, hay que hacer corresponsables a las CCAA de los ingresos, para limitar más el gasto, donde la ley de estabilidad debe ejercer un férreo control, y todo ello, desde la multilateralidad del CPFF, no de manera bilateral".