La economía de Argentina sigue avanzando a buen ritmo. Pese a la desastrosa herencia recibida por el presidente Javier Milei, el país del Cono Sur mejora sus niveles de actividad. Los siguientes 25 gráficos, de BBVA, ponen de manifiesto el progresivo cambio a mejor de la actividad.

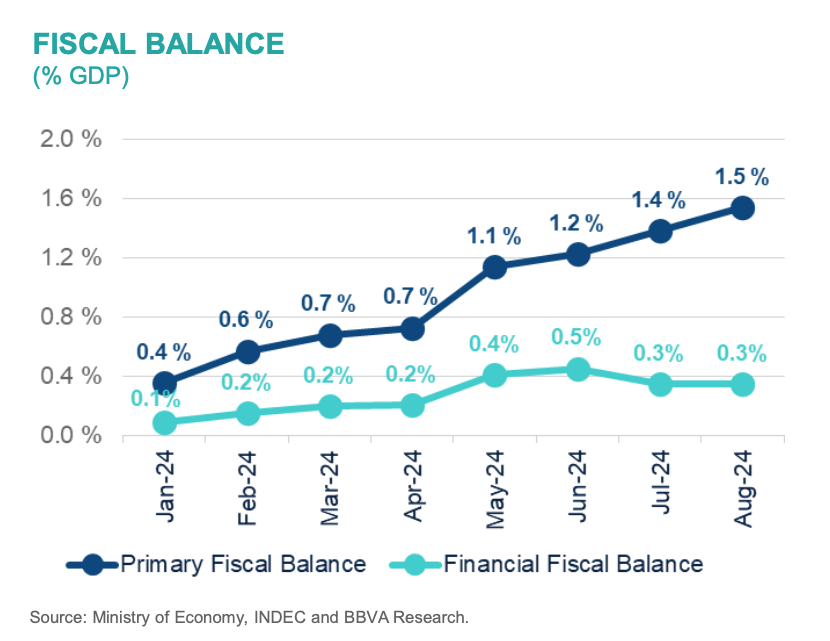

1. El saldo presupuestario, medido como porcentaje del PIB, ha crecido de forma sostenida en los ocho primeros meses del año. De enero a agosto, esta rúbrica ha crecido del 0,1% al 0,3% del PIB, encadenando superávit tras superávit. En términos primarios, ha crecido del 0,4% al 1,5% del PIB, avanzando de manera continuada durante el ejercicio 2024.

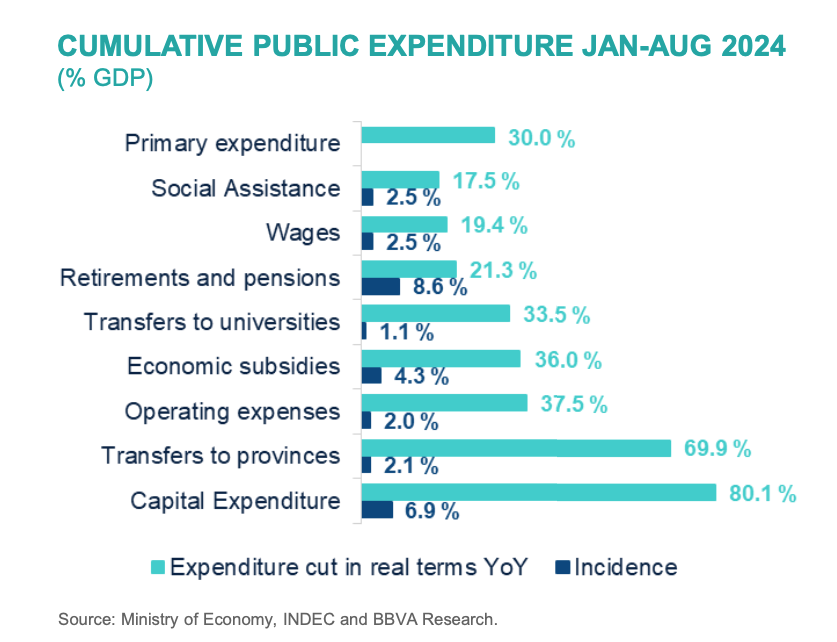

2. El grueso de los ajustes acometidos en el gasto se ha dado en la inversión, que cae un 80,1%, y en las transferencias a los gobiernos provinciales, que descienden un 69,9%. Los gastos operativos descienden un 37,5%, los subsidios económicos caen un 36%, los pagos a universidades se corrigen en un 33,5%, el gasto total en pensiones queda recortado en un 21,3%, los salarios públicos se aminoran en un 19,4%, la asistencia social baja un 17,5% y el gasto primario se hunde un 30%. La "motosierra" de Milei es real.

En suma, el gasto público ha bajado un 30% en términos reales, mientras que los ingresos fiscales del Tesoro han caído un 6%. Esta combinación de factores ha hecho posible convertir un déficit en un superávit, si bien la deuda pública ronda el 100% del PIB, por encima de cualquier otro país de Hispanoamérica (en Brasil es del 85% del PIB; en Uruguay, del 60%, en Ecuador, del 55%, en México y Colombia, del 53%, etc.). Por tanto, aunque Milei ha conseguido que el pago de intereses por parte del Tesoro caiga al 1,7% del PIB, el stock de deuda heredado sigue siendo muy alto.

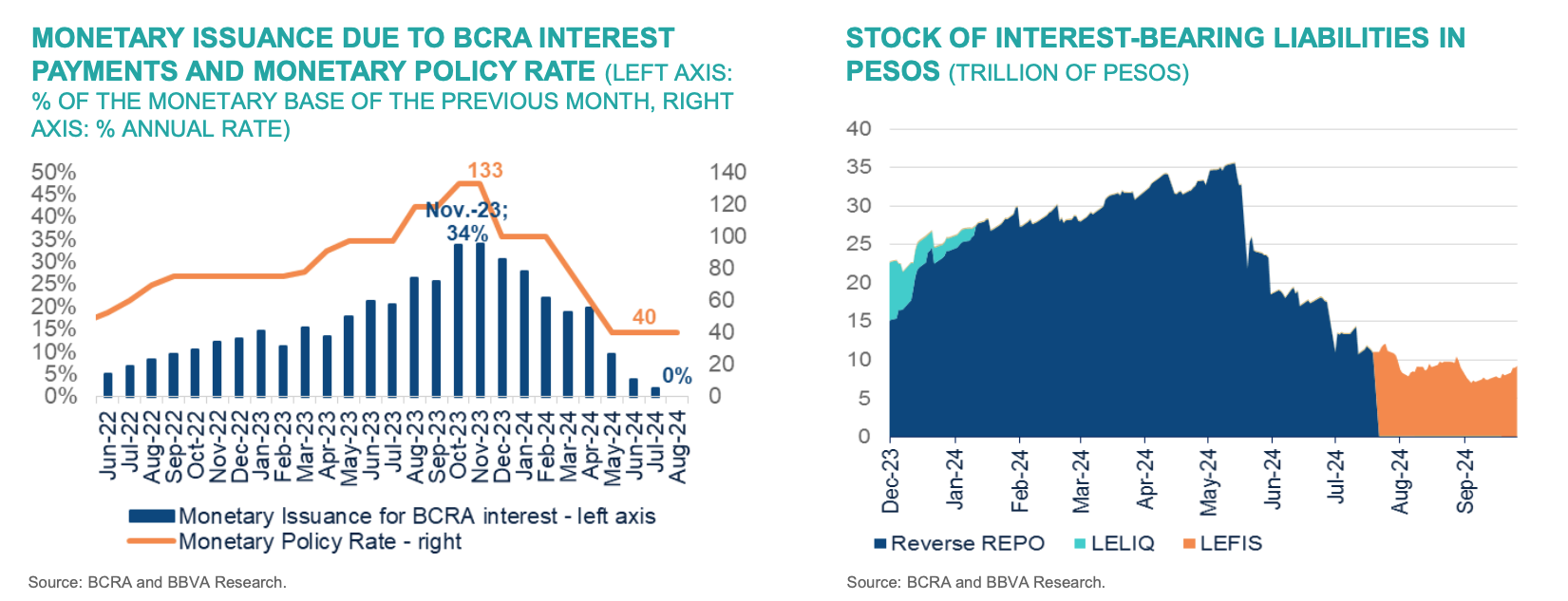

3-4. Resulta interesante comprobar que, a las puertas de las elecciones presidenciales, el Banco Central llegó a dedicar el 34% de su emisión monetaria a monetizar el déficit público. Sin embargo, en los últimos meses, esta rúbrica se ha situado en el 0%. De igual manera, la deuda pública desplazada del Tesoro al Banco Central se ha reducido drásticamente y, medida en pesos, es ahora un tercio de lo que veíamos en mayo. Se ha producido, pues, un claro saneamiento del balance de la entidad.

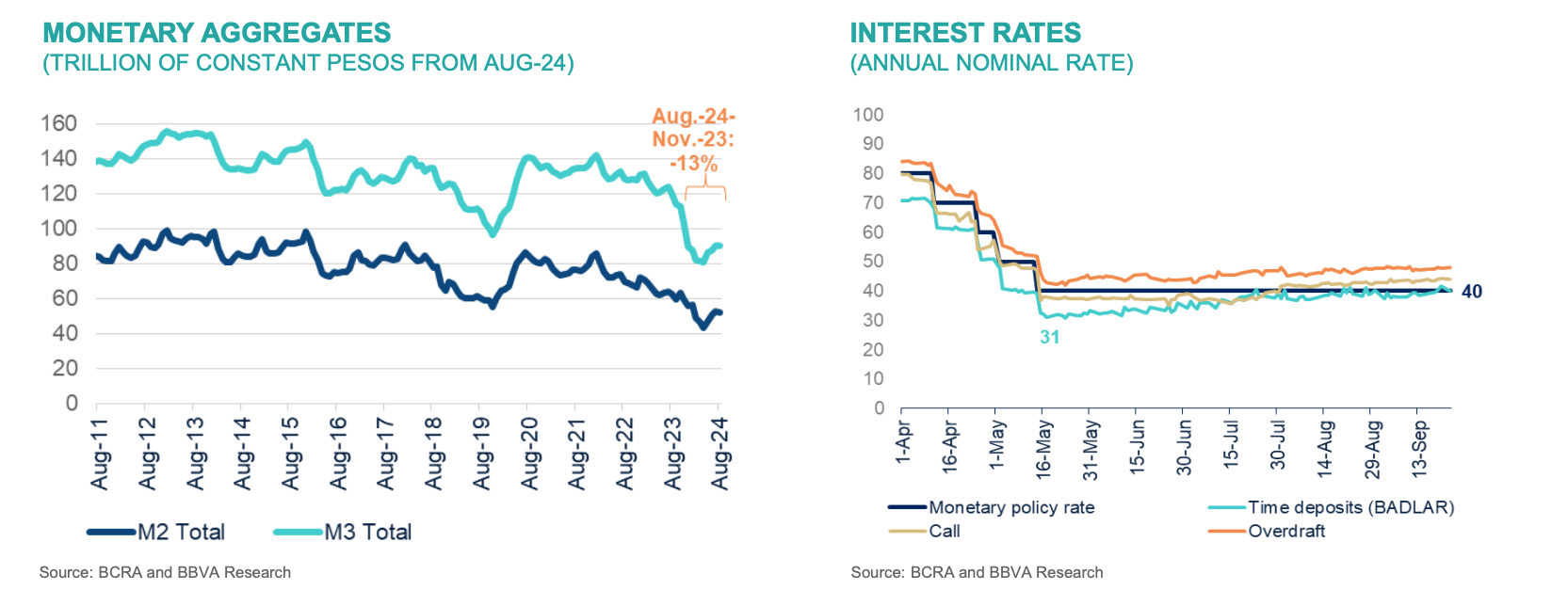

5-6. La masa monetaria medida en M2 y M3 se ha desplomado a lo largo del último ejercicio, con una caída del 13% entre noviembre de 2023 y agosto de 2024. En la misma línea, el tipo de interés de referencia ha bajado del 70-90% al 40%, reflejando una progresiva mejora de las condiciones financieras que queda de manifiesto al comprobar cómo el IPC bajó del 25,5% al 4,2% en los nueve primeros meses de Milei.

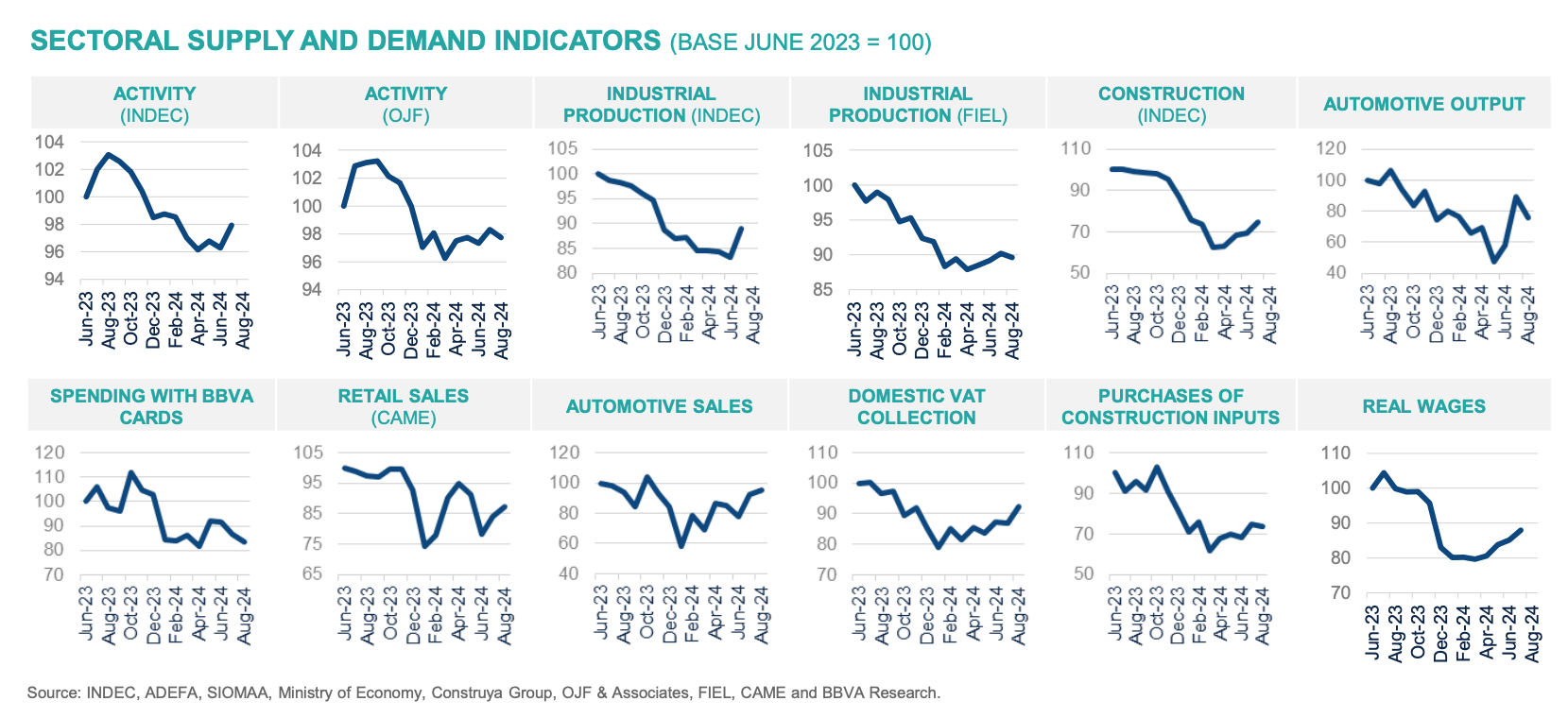

7-18. Lo más prometedor de todo es que, sector por sector, los indicadores sintéticos apuntan a un repunte de la actividad económica. Lo vemos en los doce siguientes recursos, que confirman una tendencia a mejor en la actividad económica, la producción industrial, la construcción, el gasto con tarjetas de crédito, las ventas minoristas, la producción y venta de automóviles, la recaudación de IVA, los salarios medidos en términos reales, etc.

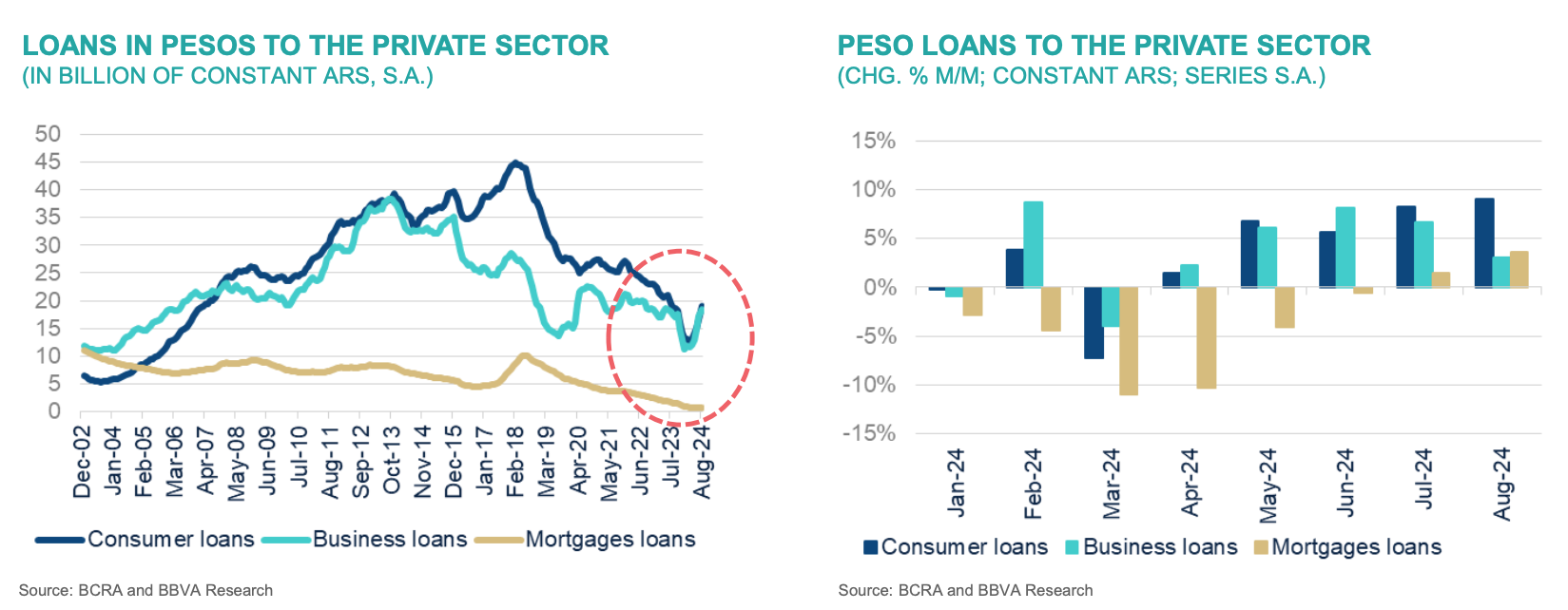

19-20. El crédito ha vuelto a fluir y se espera que la financiación ofrecida al sector privado se pueda duplicar en los dos próximos años, facilitando así una expansión de la capacidad productiva de la economía. Tanto los préstamos de consumo como los empresariales o los hipotecarios están en terreno positivo desde el pasado verano.

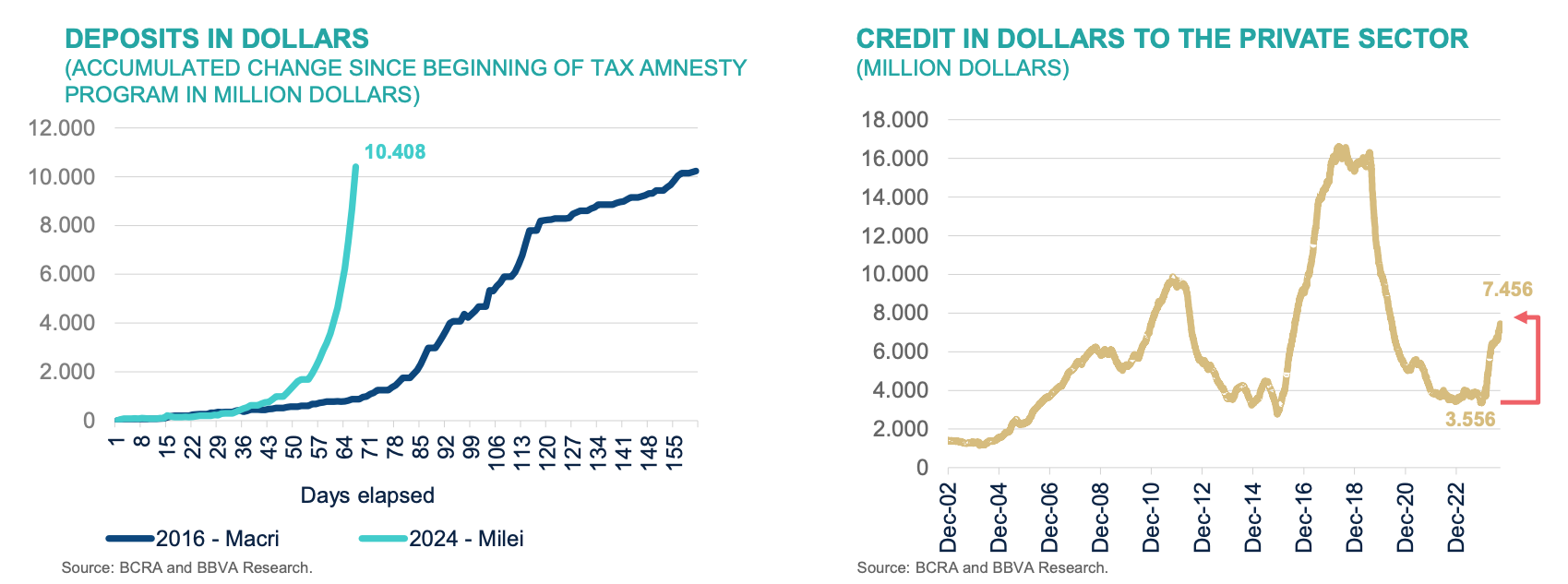

21-22. En los depósitos bancarios se puede comprobar también el buen funcionamiento que está teniendo la amnistía fiscal comunicada por el gobierno hace meses. Se estima que los ahorros en dólares de los argentinos han subido en 10.400 millones de dólares a lo largo de los dos primeros meses de aplicación de esta medida de gracia. También se observa un repunte en el crédito denominado en dólares, que se ha duplicado bajo su mandato.

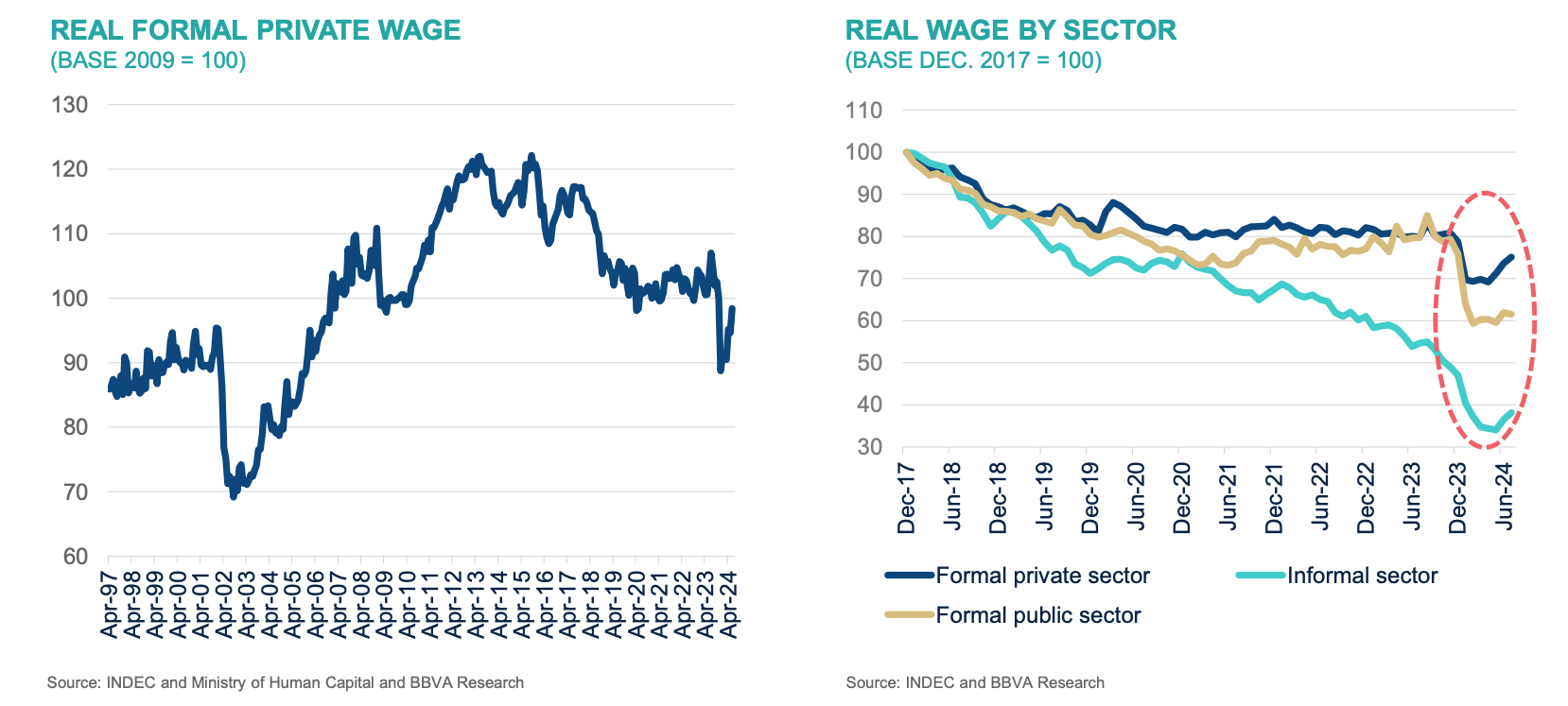

23-24. Como ya se avanzó, los salarios reales empiezan a exhibir una recuperación progresiva. Partían de niveles muy bajos, con caídas muy acusadas durante el periodo peronista anterior al nuevo gobierno, pero su evolución está siendo claramente favorable, no solamente en el sector público sino, especialmente, en el ámbito privado y en el segmento informal.

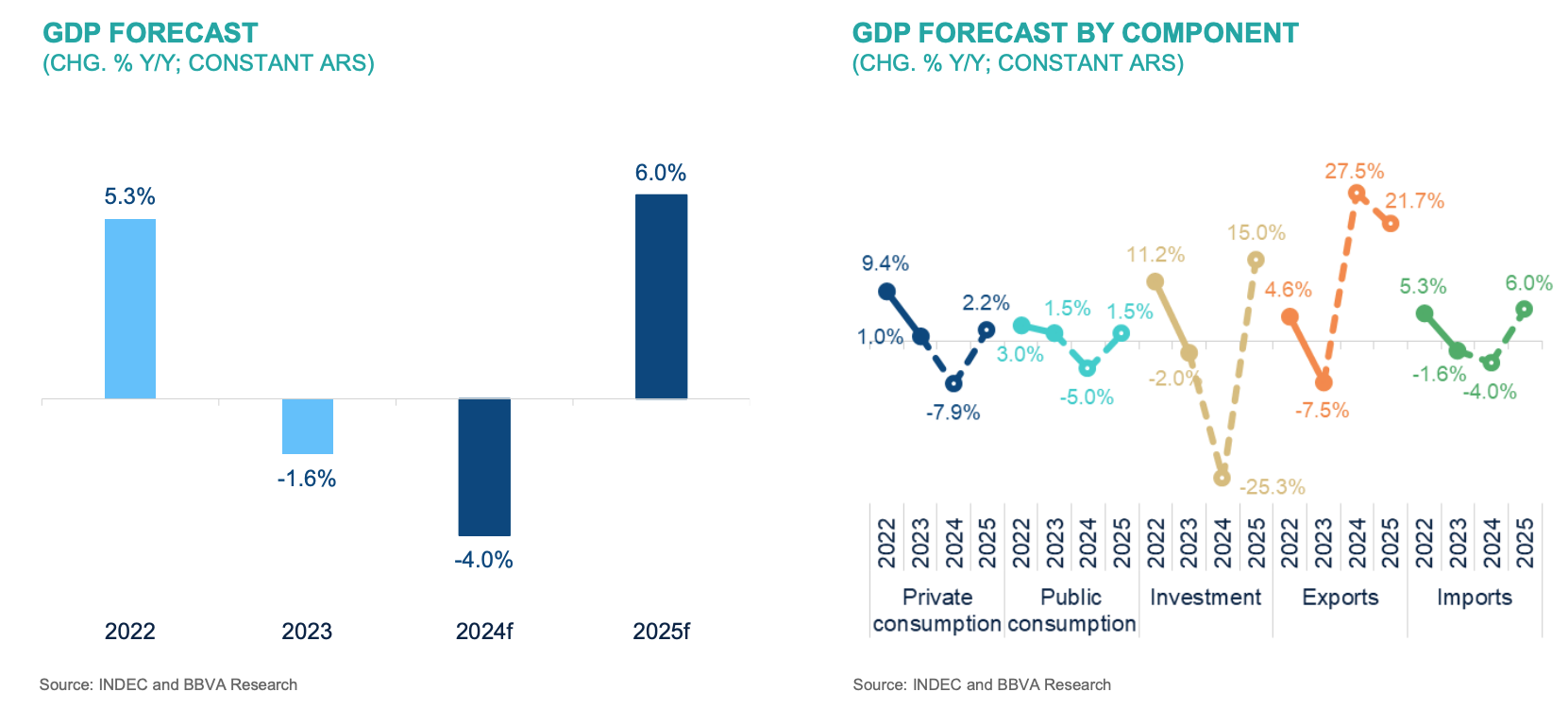

25. Por todo ello, la previsión es que la caída del PIB sea del 4% en 2024, a pesar de que el gasto se habrá hundido un 30%, mientras que en 2025 se espera una expansión notable de la producción, que avanzaría a un ritmo del 6%. Por otro lado, la inflación caería del 130% al 25% entre 2024 y 2026 y la deuda pública bajaría del 99,6% al 77,9% del PIB durante el mismo periodo.

Este supuesto parte de que los controles de capitales se irán reduciendo, para lo cual es vital que la posición negativa de reservas de divisa internacional se siga reduciendo (estaba en -10.400 millones de dólares y ahora ronda los -5.900 millones).