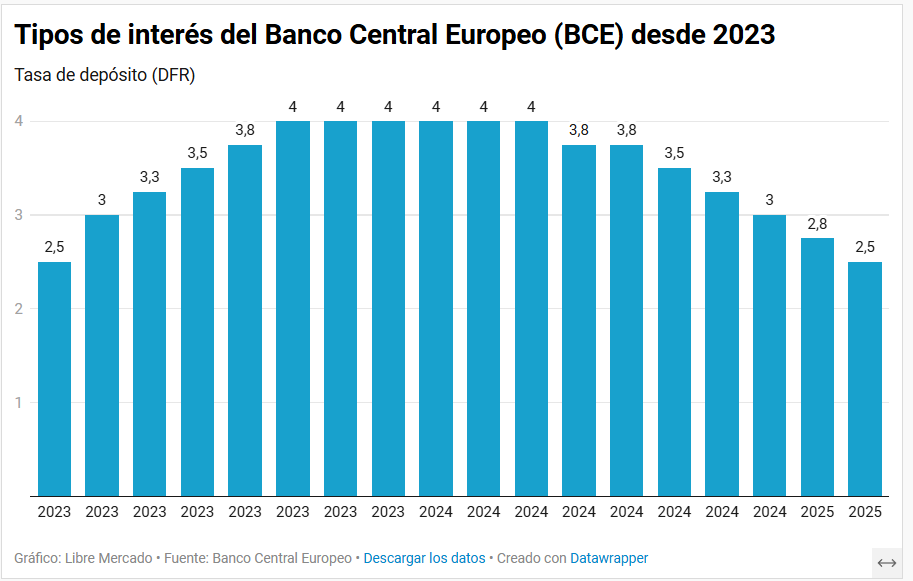

Este jueves el Consejo de Gobierno del Banco Central Europeo (BCE) ha anunciado una bajada de los tipos de interés de 25 puntos, con lo que la tasa de depósito (DFR) pasa a situarse en el 2,5%, la cifra más baja desde febrero de 2023 cuando también se situó en el 2,5%, mientras que la tasa de referencia para sus operaciones principales de refinanciación (MRO) quedará en el 2,65% y la de facilidad de préstamo (MLF) en el 2,9%.

Así pues, el BCE baja por segunda vez en este 2025 los tipos de interés, habiendo recortado en enero la tasa de depósito desde el 3% hasta el 2,75% que estaba vigente hasta ahora. En el siguiente gráfico podemos ver la evolución de los tipos de interés del BCE desde febrero de 2023.

"En particular, la decisión de reducir el tipo de interés aplicable a la facilidad de depósito se basa en su evaluación actualizada de las perspectivas de inflación, de la dinámica de la inflación subyacente y de la intensidad de la transmisión de la política monetaria", ha argumentado el Banco Central Europeo. De esta manera, la bajada de los tipos de interés estaría motivada por el descenso de la inflación.

Según el BCE, la inflación general se situará en promedio en el 2,3% en 2025, en el 1,9% en 2026 y en el 2% en 2027. "La revisión al alza de la inflación general para 2025 refleja un mayor dinamismo de los costes energéticos", ha dicho el Banco Central Europeo. Por su parte, la inflación subyacente se situaría de media en el 2,2% en 2025, en el 2% en 2026 y en el 1,9% en 2027.

Relajación de la política monetaria

El organismo dirigido por Christine Lagarde ha indicado que la política monetaria está adoptando una orientación "considerablemente menos restrictiva" dado que las bajadas de los tipos están reduciendo el coste del crédito para empresas y hogares y el crecimiento de los préstamos está repuntando.

Al mismo tiempo, las anteriores subidas de tipos, que continúan transmitiéndose al saldo vivo del crédito, son un factor "adverso" para la relajación de las condiciones de financiación. La concesión de préstamos sigue siendo "contenida".

Las decisiones sobre el precio del dinero se basarán en la valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos.

En cuanto a la evolución de la actividad económica, la institución europea prevé una recuperación económica más lenta de lo que se pensaba en las proyecciones de diciembre del año pasado. En el conjunto de la zona euro, prevé un crecimiento del 0,9% en 2025, del 1,2% en 2026 y del 1,3% en 2027.

¿Quién gana y quién pierde con la bajada de tipos?

Quienes ganan son los consumidores y las empresas, ya que esta bajada de los tipos de interés vuelve el crédito más barato con lo que tanto empresas como consumidores pueden financiarse a un menor coste. También esta bajada beneficia a aquellos hogares que tengan una hipoteca a tipo variable, ya que el euríbor tenderá a la baja con esta bajada de los tipos y la cuota mensual que tienen que pagar estos hogares también se reducirá.

También ganan los gobiernos con esta bajada de los tipos, ya que sale más barato endeudarse y esto puede permitir que puedan llevar a cabo un mayor gasto del que habrían tenido en ausencia de esta bajada de tipos de interés. A países muy endeudados, como es el caso de España, también beneficiará esta bajada al 2,5%.

Por otro lado, esta bajada perjudica a los ahorradores, ya que tanto los depósitos bancarios como los productos de ahorro verán reducidos sus intereses, lo que hace que ahorrar dinero no sea tan atractivo y pueda compensar más consumirlo o invertirlo. Tampoco está nada claro que la inflación vaya a contenerse o a seguir bajando, ya que aunque el BCE recorte los tipos de interés para estimular la economía, esto puede provocar que la inflación aumente a través de un mayor consumo de bienes y servicios.

Por último, la presidenta del BCE Christine Lagarde ha asegurado que "si los datos nos indican que para alcanzar el objetivo la política monetaria adecuada debería ser recortar, lo haremos, pero si, por el contrario, los datos indican que no es así, entonces no recortaremos y haremos una pausa".