El sector público en general, y el gobernado por los intervencionistas, en particular, no deja de adoptar constantemente medidas de gasto público, donde se otorgan subvenciones, se compensan gastos de los agentes económicos y se priman unas u otras decisiones de los mismos.

Todo ello, constituye un elevado intervencionismo en el mercado, más gasto público y la perseveración en la aniquilación de la economía productiva y de la valía de las personas a través de una suerte de subsidio permanente, extendido a múltiples actuaciones y ni siquiera limitado, en muchos casos, por razón de necesidad.

Gasto, déficit y deuda y, sobre todo, una apuesta decidida por una economía subsidiada sólo puede conducirnos a acentuar la destrucción del tejido productivo y, con ello, de millones de puestos de trabajo, dejando a trabajadores y empresarios sin cobertura alguna, y a destruir, así, la prosperidad labrada por los ciudadanos, convirtiendo a nuestra sociedad en un ente pobre y subvencionado, incapaz de prosperar.

En este proceso, como ese gasto hay que pagarlo, porque no es gratis -nada es gratis-, lo financia el sufrido contribuyente. De esa manera, opera la redistribución de la renta, pero, ¿cuántas veces?

Si una persona obtiene menos ingresos, paga menos impuestos que otra con más ingresos, dentro del sistema progresivo de impuestos que tenemos. Por tanto, la persona con menos ingresos contribuye menos a la solidaridad para con los demás. Además, la primera persona puede optar a subvenciones diversas por sus menores ingresos, en relación con lo anterior. Del mismo modo, puede optar a una vivienda de protección oficial, sufragada en sus ayudas con los impuestos de los contribuyentes. Muchos de los ciudadanos que financian con sus impuestos esa subvención a la vivienda no pueden optar a ella y tienen que ir al mercado. Sin embargo, pese a poseer más renta que los beneficiarios de una vivienda con ayudas públicas, no es un nivel suficiente de renta para poder comprar una vivienda en el mercado, o el precio que tienen que pagar por ella es tan elevado que les deja una renta disponible menor que quienes ingresan menos renta.

Del mismo modo, una persona que ha sido arriesgada invirtiendo en busca de una rentabilidad prometida que conlleva inherente un mayor riesgo, se ha visto en ocasiones compensada por el conjunto de los contribuyentes con ayudas dadas por el sector público, mientras que el ciudadano más prudente ha visto cómo su prudencia se traducía en un mayor pago de impuestos para compensar la imprudencia. Igualmente, quien fue prudente optando por un tipo fijo cuando los tipos estaban bajos, puede llegar a tener que compensar, mediante ayudas del sector público, a quienes prefirieron pagar menos por tipo variable entonces, arriesgándose a que subiesen los tipos. De esa forma, el que fue prudente no sólo pagó más entonces, para minimizar el riesgo de subida de tipos, sino que si se produjese dicha compensación -tan buscada por el intervencionismo- tendría que asumir, con sus impuestos, el riesgo en el que incurrieron quienes fueron arriesgados (desincentivo claro para ser prudente, además de posible intromisión en la transmisión correcta de los efectos de la política monetaria del banco central). Es una redistribución permanente, infinita, como la que sufren los contribuyentes que, por su nivel de renta no pueden optar a una rebaja en el precio de la luz, por ejemplo, pero que sufragan a quien sí puede.

Por otra parte, es cierto que la Constitución establece la progresividad fiscal. Sería mejor que el IRPF y otros impuestos progresivos fuesen proporcionales, pero la Constitución hay que respetarla, obviamente. Ahora bien, una cosa es que haya que respetar la progresividad y otra muy distinta es que haya que establecer una progresividad abusiva, casi sin límites, porque eso genera una elevada injusticia.

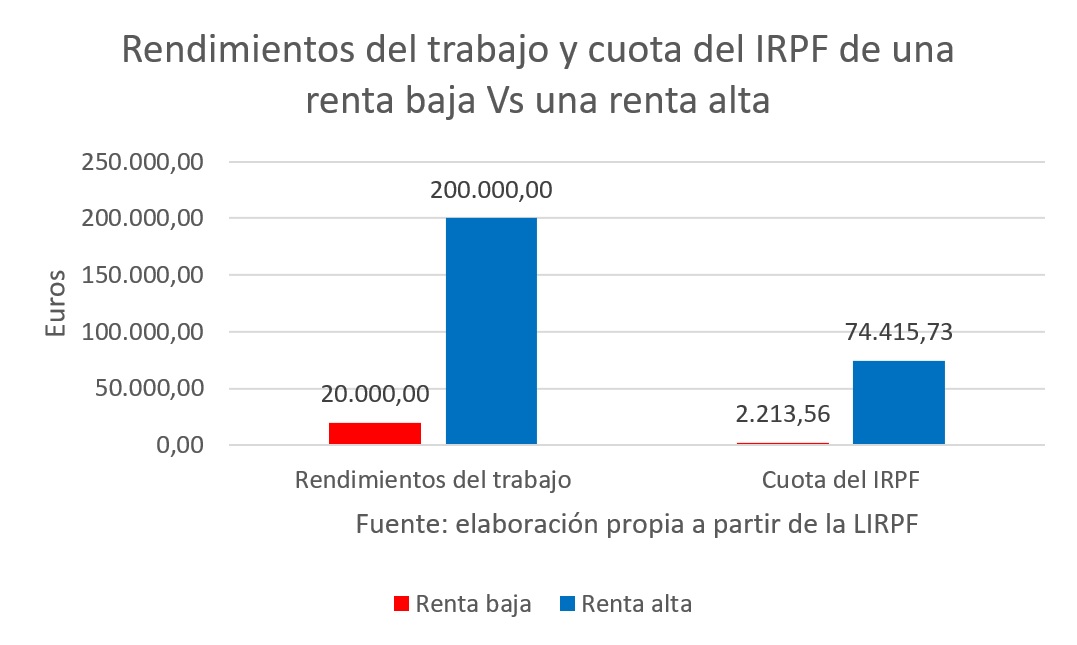

Así, por ejemplo, una persona con unos rendimientos del trabajo de 20.000 euros brutos paga una cuota de IRPF de 2.213.56 euros. Una persona que gana 200.000 euros, es decir, diez veces más, paga una cuota de 74.415,73 euros, calculado a igualdad de circunstancias personales y familiares y mismas deducciones y tramo autonómico (empleado el de la Comunidad de Madrid).

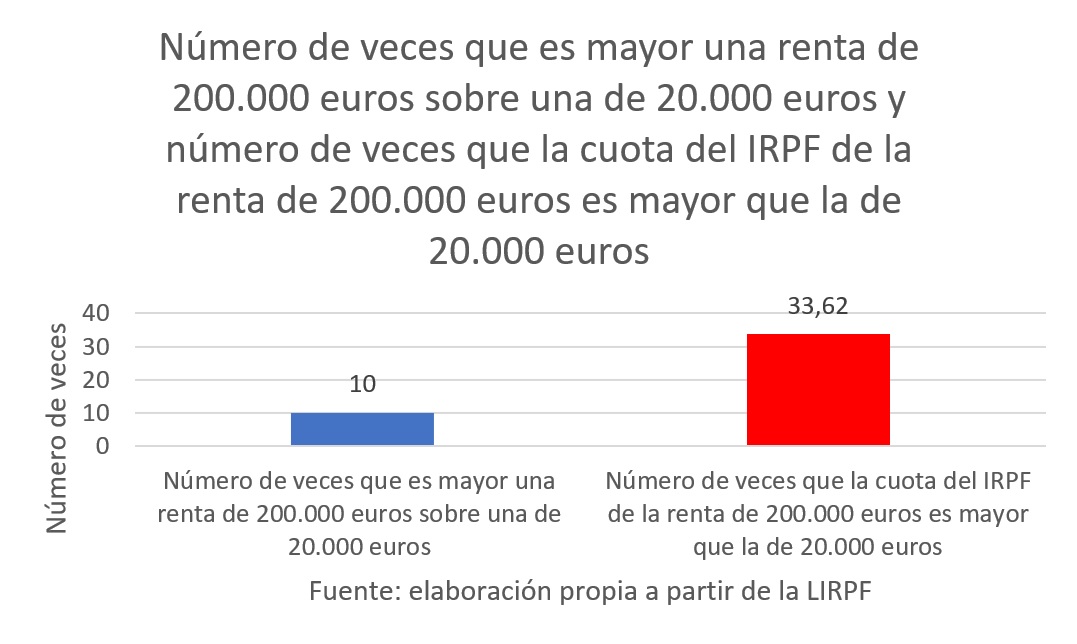

Es decir, una renta de 200.000 euros gana diez veces más que una renta de 20.000 euros, pero paga 33,62 veces más, en clara desproporción.

Como digo, una cosa es respetar la progresividad y si gana diez veces más que pague, quince veces más, por ejemplo, y ya es mucha diferencia, pero 33,62 veces más es confiscatorio y desincentivador.

Al final, tras tanta subvención, siempre terminan pagando los mismos más y más impuestos, en esa redistribución infinita de la renta, de manera que, en muchos casos, pueden terminar contando con una mayor renta disponible muchos de los beneficiarios de tanta subvención frente a quienes por tener una renta de partida mayor sufragan las subvenciones, quedando, después del reparto, más pobres que los primeros en muchos casos. Adicionalmente, una persona que gana diez veces más no puede pagar porcentualmente treinta y tres veces más. Esto es desincentivador para el trabajo y para el esfuerzo, que lastra la economía, además de la clara injusticia que supone esta redistribución infinita de la renta.