La llegada del euro digital como medio de pago en Europa sigue dando que hablar. El último en pronunciarse sobre este asunto ha sido el gobernador del Banco de España, José Luis Escrivá, que ayer defendió a capa y espada la puesta en marcha de la CBDC europea (en inglés, Central Bank Digital Currency).

Las prisas del BCE en poner en marcha esta nueva modalidad de pago, que manifestó la propia Christine Lagarde a principios de marzo, se volvieron a evidenciar ayer martes, cuando Escrivá decidió dedicar su ponencia al euro digital, durante el V Observatorio de las Finanzas organizado por El Español.

"Estamos en un mundo que requiere, más de lo que habíamos concluido hace unos cuantos meses, reforzar nuestra autonomía estratégica y reforzar los elementos que identifican nuestra soberanía europea" señaló Escrivá. "¿Y qué hay más importante o más señero en lo que es la identidad de Europa que la moneda, el euro?" se preguntó. Sin embargo, los planes del BCE, y que ayer defendió el máximo responsable del Banco de España, no contemplan ninguna medida para reforzar esa "autonomía estratégica" a través del dinero físico.

¿Un banco central da confianza?

El que fuera ministro de Seguridad Social bajo el Gobierno de Pedro Sánchez aseguró que "en el mundo actual" hay "animales raros que nos acechan" en clara referencia a las criptomonedas, que con un sistema de descentralizado, encriptado y anónimo, están poniendo en jaque el monopolio de la moneda de los Estados. También hubo mensaje para EEUU: "Hay uno que tiene que ver con que la moneda deje de ser pública, y vamos a un modelo de monedas privadas, además, con una dominancia de monedas emitidas desde el otro lado del Atlántico" expresó.

"Si algo ha dado seguridad a las sociedades es saber que detrás de la moneda está un banco central que le da confianza, seguridad y credibilidad" consideró el actual gobernador del Banco de España. Como era de esperar, en su ponencia no hubo una sola crítica a los procesos de manipulación monetaria que llevan a cabo sistemáticamente los bancos centrales, a través de sus políticas de estímulo, y que han hecho las delicias de los Gobiernos más despilfarradores mientras los ciudadanos se empobrecen.

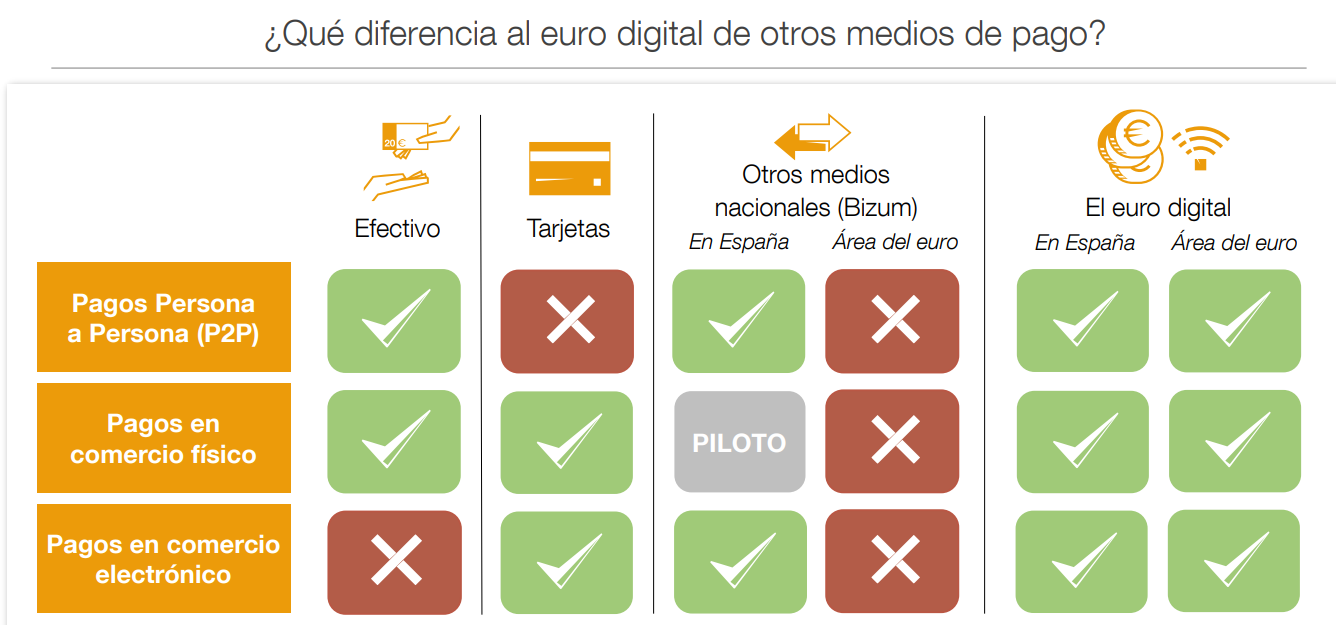

Escrivá continuó proclamando las bondades del futuro euro digital, incluso, frente al dinero efectivo. "Es bueno empezar recordando en qué se diferencia el euro digital de otros medios de pago. Y quizás lo más sencillo es empezar a compararnos con el billete. El billete de euros permite pagar de persona a persona, y de forma, además, potencialmente anónima, permite hacer pagos en comercio físico, pero los billetes no permiten pagos en comercio electrónico. Esta es una insuficiencia que tienen los pagos en efectivo" señaló mostrando una diapositiva en la que no aparecen los beneficios que supone la privacidad en los pagos en efectivo, uno de los principales puntos fuertes de la naturaleza del dinero físico.

"El euro digital va a proporcionar hacer pagos de persona a persona, hacer pagos en comercio físico, hacer todo tipo de pagos en comercio electrónico y, además, hacerlo en el conjunto del área del euro sin ninguna restricción" defendió el exministro.

"La tendencia es creciente al uso de instrumentos digitales a costa del efectivo" señaló Escrivá. Sin embargo, con los propios datos del BCE, casi un 40% de todas las transacciones en Europa se hacen en efectivo.

"En esto se inserta este proyecto del euro digital, relanzado desde el Eurosistema, desde el Banco Central Europeo. Empezamos ya en enero del año 2020, ya ha habido dos decisiones del Consejo del Banco Central Europeo, en octubre del 21 y en noviembre del 23, y habrá una en noviembre del 25" recapituló el exministro. "Estamos en este momento en la tercera fase, la fase de preparación previa a la fase ya de implementación" aseguró.

¿Va "a ser como un billete?"

Escrivá siguió explicando algunos detalles de la cada vez más cercana moneda digital europea. "Va a ser un pasivo del Banco Central convertible a la par, es decir, va a ser como un billete. Va a estar en el balance, en el pasivo del Banco de España, en este caso, porque los balances son todavía nacionales en el eurosistema" comentó. "Va a estar bajo el control absoluto del eurosistema y, por tanto, es un instrumento tan libre de riesgo como puede ser un billete en circulación". El Gobernador siguió desvelado que "se va a utilizar para pagos cotidianos y va a ser complementario del efectivo".

"Nosotros somos demand driven. Es lo que la gente nos demanda. Si la gente demanda tener más pagos digitales, y esa es la tendencia creciente frente al efectivo, estará disponible como una alternativa con las mismas características y los mismos elementos de seguridad que el billete físico".

Con este tipo de declaraciones, aumentan todavía más las sospechas de que acabar con el efectivo (o cercarlo todavía más) sería uno de los objetivos de la puesta en marcha de las monedas digitales. Precisamente, el pasado lunes, se celebró en el Congreso de los Diputados una jornada pionera de afectados y sectores en defensa del efectivo, donde se llegó a advertir que el objetivo de las autoridades monetarias y políticas de cercar al efectivo es "el control" de la población y donde se calificó al euro digital como "un gran hermano". La tensión es total.

La lista de beneficios del euro digital para Escrivá es infinita: "Será gratuito para todos los ciudadanos: la apertura de monederos en euros, los pagos que se hagan, las consultas... serán absolutamente gratis para ellos. Será una facilidad que podrá accederse de distintos canales, desde un QR, por supuesto, desde el móvil, desde todas las posibilidades tecnológicas que existan o que puedan desarrollarse y de liquidación absolutamente inmediata en 24 horas, 7 días a la semana".

Sobre la privacidad de los pagos, el gobernador del Banco de España prometió que "el grado de privacidad será absoluta. Eso quiere decir que cuando se hagan transacciones con el euro digital, el eurosistema no va a conocer las transacciones, va a ser lo más parecido a una transacción en billetes entre particulares". Eso sí, "lo que no quiere decir que las entidades que van a intermediar no tengan que conocer ellas individualmente" esos movimientos "por razones, digamos, de money laundering (fraude)", por lo que aquí Escrivá ya está reconociendo la primera brecha en el anonimato del euro digital.

Según Escrivá, el euro digital se va a poder pagar sin conexión a Internet y van a empezar a usarlo en los "intercambios entre personas, en todo lo que es comercio y, finalmente, en la interacción con las administraciones públicas".

Escrivá reconoció que "las entidades bancarias están preocupadas de que esto nos constituya un instrumento que, por las características que tiene, pueda desplazar a los depósitos bancarios", tal y como vaticinó el propio exgobernador Manuel Fernández Ordóñez en su libro Adiós a los bancos. "Los bancos se van a beneficiar, además del euro digital, en la medida en la cual van a poder cobrar por los servicios de intermediación, van a ser los monopolistas, van a tener el monopolio en gran medida de la distribución de estos monederos. Por lo tanto, lo vemos clarísimo como un proyecto que va a beneficiar al sistema bancario europeo, frente a otras alternativas fuera del área del euro" señaló Escrivá, por lo que sí que los usuarios tendrían que pagar por usar la moneda europea. Escrivá concluyó que "como europeos los tenemos que apoyar todos" el euro digital. durante toda su intervención, Escrivá no puso ninguna pega a este método de pago ni planteó algunos de los riesgos que se debaten fuera de la versión oficinal. ¿Será programable? ¿rastreable? ¿tendrá fecha de caducidad? ¿lo podrán bloquear? ¿qué ocurriría si se cae el sistema o lo atacan? ¿y si hay una emergencia nacional? ¿a quién beneficiará realmente?... Las incógnitas son muchas.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.