Desde hace más de dos años, el tema central en la economía mundial es la crisis de deuda en Europa. Los países de la UE han emitido cientos de miles de bonos en los últimos años y los mercados ahora dudan de que vayan a ser capaces de hacer frente a sus obligaciones de pago. Sin embargo, existe una deuda oculta de la que se habla mucho menos pero que amenaza por igual a las economías europeas: las pensiones.

Las obligaciones contraídas por los estados del Viejo Continente en materia de prestaciones de jubilación suman 30 billones de euros. Esto supone, según Bloomberg, cinco veces más que la cantidad de bonos en circulación. Normalmente, no cuenta como deuda, porque no se emite, ni hay mercados ni existen inversores. Sin embargo, la obligación de pago es similar a la que existe con una letra o un bono del Tesoro: el Estado se ha comprometido a abonar esas pensiones y no puede dejar de hacerlo.

De hecho, desde un punto de vista político, es más fácil para cualquier Gobierno decretar un impago de la deuda (pese a las catastróficas consecuencias que tiene, como estamos viendo en Grecia) que anunciar un recorte drástico en las pensiones. Por eso, a la hora de valorar el estado de las finanzas europea no sólo hay que mirar a las subastas de los tesoros nacionales: existe una carga mucho más pesada sobre sus espaldas y nadie sabe si sus ingresos futuros podrán soportarlo.

La teoría dice que las pensiones de la Seguridad Social (o sus equivalentes en los demás países de la UE) se paga con las contribuciones de los trabajadores presentes. Mientras, la deuda y el resto del gasto salen de los impuestos. Sin embargo, está claro que si alguna vez no hay cotizaciones suficientes, entonces el dinero de las pensiones comenzará a llegar también de los impuestos.

Los datos

Los medios recordamos cada cierto tiempo que los riesgos de los sistemas de pensiones en Europa están asociados al aumento en la esperanza de vida, así como a la falta de nacimientos. Cada vez hay más mayores de 65 años y menos trabajadores. En la década de los 60, podía haber 30 ó 40 cotizantes por jubilado; ahora hay 3-4 y la tendencia es a que la ratio siga cayendo.

Todo esto ha quedado claro en un informe del Banco Central Europeo (BCE) publicado estos días y en el que se utilizan los datos de un estudio realizado hace un par de años en los Veintisiete países de la UE. Según sus cálculos, en 2060 el gasto en términos reales habrá aumentado un 25% y supondrá el 14% del PIB europeo.

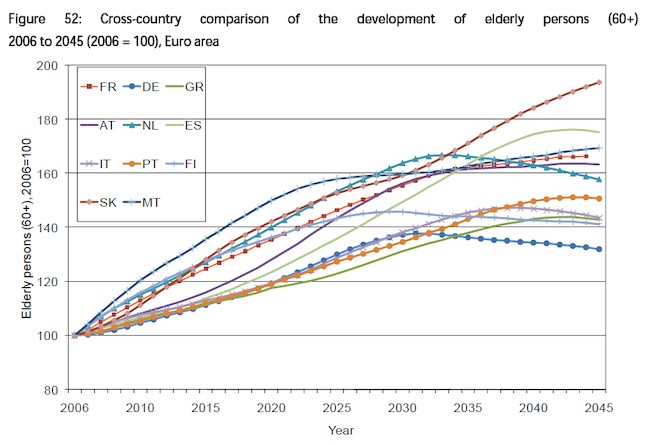

En estos momentos, el Viejo Continente tienen ya la mayor proporción de población de más de 60 años del mundo y esa tendencia se acentuará. El 35% de sus habitantes en 2050 estará por encima de esa edad, frente al 22% en el resto del planeta. A mitad del siglo XXI, habrá unos 350 millones de personas en la OCDE que pertenecerán a la Tercera Edad, cuando en 1970 apenas sumaban 85 millones. Y la esperanza de vida en Europa aumenta a una velocidad de cinco horas al días (algo bueno, pero que debe hacernos reflexionar).

En España, la situación es especialmente preocupante. Según podemos ver en el siguiente gráfico, nuestro país será el segundo con un mayor incremento en la población de más de 60 años en 2050. Sólo Eslovaquia nos supera.

La solución

A esta dramática situación se une otra circunstancia de la que se habla en raras ocasiones. Nuestros políticos tienen un horizonte temporal de cuatro años y es complicado que adopten medidas impopulares o de cambio radical en un tema tan sensible como las pensiones. Desde Libre Mercado, hemos abogado en numerosas ocasiones por cambiar un sistema de reparto como el actual por uno de capitalización (en el que cada trabajador va llenando su propia bolsa). No es algo que pueda hacerse de un día para otro, porque los actuales jubilados tienen que cobrar sus pagas, pero cuanto antes se empiece la transición, sería mejor para todos.

Sin embargo, es casi imposible que los actuales gobernantes tomen esta decisión, que llevaría aparejada la tradicional cantinela sobre la privatización de las pensiones. Sólo Suecia se ha decantado, con éxito, por una transición hacia un sistema en el que la capitalización tenga un peso relevante.

En el resto, la solución vendrá de la mano de recortes en las pensiones. Con la excusa de hacer sostenible el sistema, los políticos reducirán la cuantía de las prestaciones o harán más difícil acceder a las mismas. En España, ya vimos hace unos meses cómo se retrasaba la edad de jubilación a los 67 años y se ampliaba la base de cálculo (de 15 a 25 años, para reducir las prestaciones). Las previsiones de los estudios oficiales nos dicen que para 2060, la pensión en Francia supondrá sólo un 48% del salario medio, cuando ahora es del 63%. Y posiblemente la edad legal de jubilación estará alrededor de los 75 años.

Ningún político lo llamará así, pero esto es una quiebra en toda regla del sistema de pensiones. Cuando los trabajadores actuales comenzaron su vida laboral, les prometieron unas condiciones y se las cambian a mitad de la partida. La quiebra no es completa, pero incluye una quita obligatoria; también esto es muy parecido a lo que está haciendo Grecia con sus bonos, no pagar parte de sus promesas y obligar a sus acreedores a aceptar un descuento.