La avalancha de datos económicos de los últimos días de enero y el primer día de febrero nos deja con un sabor agridulce. Las tasas de caída de los diferentes indicadores se ha reducido en la mayor parte de los casos, y algunos de ellos, como ocurre con los intereses pagados por la deuda, han mejorado de forma muy notable.

Sin embargo, tal y como avanzó Libre Mercado la semana pasada, no cabe duda de que todo es fruto de la inyección de liquidez del Banco Central Europeo (BCE) -conocida por LTRO-, cuyos efectos no son permanentes. Los mercados parecen estar esperando una subasta aún mayor para finales de este mes, lo que está despertando expectativas de negocio muy suculentas para las manos fuertes y, en consecuencia, hace que se tomen posiciones.

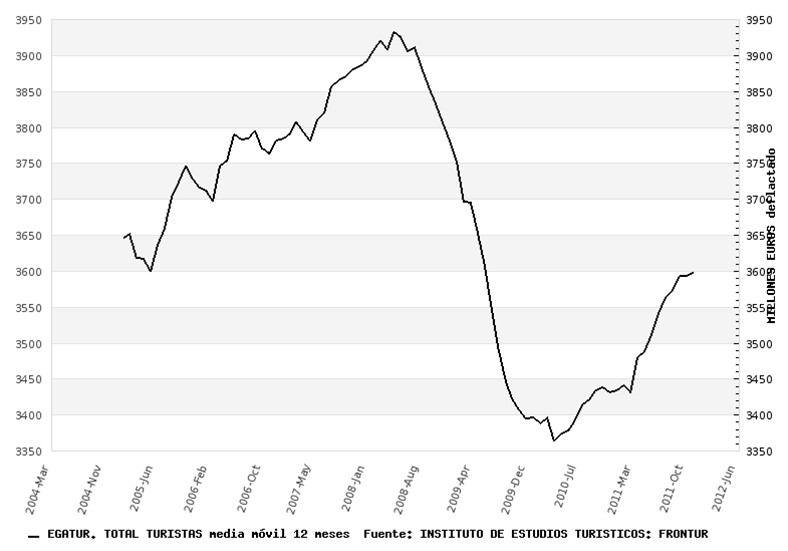

Si revisamos los datos nos encontramos, en primer lugar, con unos ingresos por turismo extranjero que crecieron en diciembre a una tasa del 5,5%, superior a la de noviembre. Sin embargo, los ingresos han sido inferiores (aun sin deflactar) a los de 2006, 2007 y 2008, al contrario de lo que pasó entre abril y agosto de 2011, en que mes tras mes se batieron records de ingresos. Si deflactamos el dato nos encontramos aún muy lejos de máximos, aunque la recuperación desde los mínimos de 2010 es evidente, tal y como se puede observar en el siguiente gráfico.

Ha habido otros datos importantes que merece la pena reseñar (ver el gráfico):

- El consumo de energía eléctrica, que ajustado de temperatura y calendario, aumentó por primera vez en cuatro meses (+1,4% respecto al cuarto trimestre de 2011). En el gráfico suavizado no se aprecia ese aumento.

- Las ventas de automóviles bajaron ligeramente (una vez ajustadas estacionalmente) respecto a diciembre, pero subieron respecto a la media del cuarto trimestre de 2011 (+8,9%).

- Las ventas de camiones, sin embargo, tuvieron el peor enero desde 1986 y bajaron un 9,6% respecto al cuarto trimestre de 2011.

- El principal indicador de consumo (el Índice de Comercio Minorista) siguió sumamente débil y cayó un 6,1% en diciembre (5,2% corregido), aunque la tasa de caída se amortiguó respecto a los meses previos.

- El Índice de Grandes Superficies siguió la misma tónica pero, como viene siendo habitual, mostrando aún más debilidad que el índice general (-8,4%). Sorprende la debilidad y escasos recursos que están mostrando estas grandes empresas, que están perdiendo la batalla, sobre todo, con las grandes cadenas. En el gráfico se muestran ambos índices.

También ha habido datos muy interesantes para valorar la evolución de la situación a nivel mundial. Markit Economics dio a conocer el pasado martes los índices PMI de manufacturas de los países estudiados.

Si bien muchos de ellos permanecen en la zona contractiva, la tasa de caída se relaja en casi todos ellos (excepto, por ejemplo, Grecia), mientras que algunos países entran en zona expansiva (Alemania) y algunos expanden su industria con fuerza (como India). Esto aleja, al menos de momento, el fantasma de un nuevo 2008, aunque es pronto como para hablar de que estemos fuera de peligro, ya que el efecto de las inyecciones monetarias no dejará de ser transitorio.

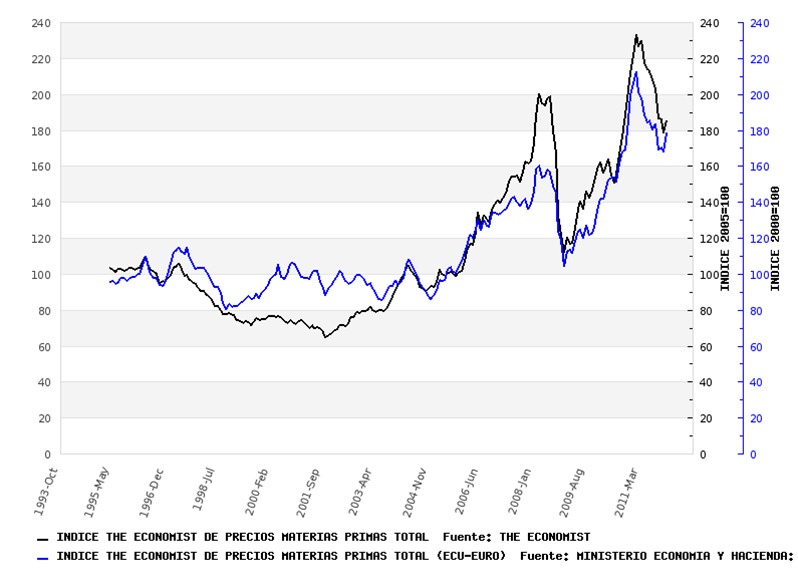

Mientras tanto, y de forma sumamente preocupante, este levísimo respiro para la economía mundial ha provocado de forma inmediata una reacción mucho más brusca en los precios de las materias primas.

Después de ocho meses de bajadas continuadas en los precios, el índice The Economist de materias primas registró una fuerte subida en enero. Nuevas inyecciones de liquidez en la economía no harán sino acentuar este efecto, haciendo que, muy probablemente, se repita de forma rápida el ciclo visto en 2007-2008 y en 2010-2011, con una fuerte subida de precios y un posterior parón de la economía con nuevas caídas de precios.