¿Cuántas empresas conoce capaces de ofrecer los mejores servicios a precios imbatibles, obtener cuantiosos ingresos en plena recesión y pagar un sustancioso dividendo a sus accionistas? Seguro que no muchas, pero lo cierto es que no hay que cruzar el Atlántico, volar hasta el pujante mercado asiático o dirigir la mirada al norte del Viejo Continente para dar con una de ellas.

Fundada en 1994, Portugal Telecom (PT) es la empresa de telecomunicaciones más grande de Portugal. Con sus cerca de 100 millones de clientes -23 de los cuales se añadieron en los últimos tres años- repartidos entre los cuatro continentes, ogrece un gran rango de servicios multimedia y de telecomunicaciones por el mundo: telecomunicación móvil y de línea fija, distribución de televisión de pago y servicios de internet.

Con la intención estatal de crear un único operador nacional de telecomunicaciones, Portugal Telecom nació de la fusión de dos compañías de la empresa pública Comunicações Nacionais. Aunque empezó siendo un monopolio legal, poco a poco el Gobierno fue retirando su control sobre la empresa. De media, de 1995 a 1997 se privatizaron el 25% de las acciones anualmente. En 1999 se redujo la presencia del Estado del 25% hasta el 10%, pero no fue hasta diciembre de 2011, en la quinta fase de privatización, que el capital de PT quedó casi en su totalidad en manos privadas. Hoy en día, PT sigue controlando gran parte de un mercado ya liberalizado.

La Gran Recesión

Si bien es cierto que la situación económica de Portugal no es positiva, ello no supone un problema para Portugal Telecom. Su exposición a nivel nacional ha decrecido mucho en los últimos años. En 2011, generó un 58% de sus ingresos fuera del país, mayoritariamente en Brasil (53%). La cifra en 2008 era del 50%, lo que ya supuso un 55% de crecimiento con respecto a 2005.

Un factor que juega a favor de PT es la propia naturaleza del sector. La industria de las telecomunicaciones (internet, telefonía, televisión...) tiene una demanda inelástica, por lo que sufre relativamente poco en las crisis. Este tipo de bienes y servicios, juntamente con otros como el gas, la luz o la alimentación, son los últimos que las familias recortan en tiempos difíciles.

El año pasado, tras sufrir una gran caída en 2010, consiguió recuperarse y los ingresos aumentaron más de un 64% gracias a los 2.412,1 millones de euros generados en Brasil, a pesar de un descenso de las ventas en Portugal del 7,4%. Estas ventas brasileñas fueron fruto de la asociación de PT con Oi en 2010, consistente en la adquisición de un 25,6% de Oi por PT y la adquisición de un 10% de PT por Oi.

PT creó 38.823 nuevos puestos de trabajo en 2011, aumento del 115% con respecto al año anterior. La mayoría se incorporaron a la plantilla en Brasil, el mercado más grande de la compañía lusa, donde tiene casi 60.000 de los 72.347 trabajadores en nómina. Este volumen de contrataciones conllevó que sus dispendios en salarios crecieran un 60% en el mismo período.

Portugal Telecom como inversión

Uno de los aparentes problemas de Portugal Telecom es su elevado endeudamiento, cuya cuantía se duplicó de 2010 a 2011. En los resultados presentados en el primer trimestre de 2012, la suma de obligaciones a corto y largo plazo en relación con el pasivo total es del 83,5%. Aprovecharse de la deuda como fuente de financiación tiene sus ventajas porque tiende a ser una fuente de capital más barata que los fondos propios. Sin embargo, un exceso de deuda acarrea una pérdida de flexibilidad y una mayor exposición de la estructura de capitalización de la empresa, al deteriorarse su capacidad de autofinanciación.

A pesar de lo dicho, su alto endeudamiento no es motivo de alarma. La razón es que las obligaciones a largo plazo son mucho mayores que las obligaciones a corto plazo. De cada 100 euros de deuda, solamente 30 son de obligaciones a corto, así que Portugal Telecom dispone de suficiente tiempo para generar dinero y pagar las obligaciones a largo.

El current ratio (activo corriente entre pasivo corriente) de PT es de 1,33, lo cual señala un buen estado contable, pues conviene que haya un margen en la diferencia de activo y pasivo corrientes. Se aconseja que el primero sea el doble que el segundo para asegurar que el negocio está libre de problemas de liquidez. Esta ratio nos indica la probabilidad de no poder hacer frente a las deudas si no se genera suficiente caja. A la hora de analizar la composición de sus balances, vemos que el 60% de sus activos circulantes son caja, por lo que es difícil que la empresa afronte problemas de liquidez.

Los analistas coinciden en que Portugal Telecom es una buena inversión a largo plazo. El consenso sobre los pronósticos (se pueden consultar los datos en el Financial Times) es que PT batirá al mercado. Las recomendaciones son mantener y comprar.

Hay diversas razones para ver a la empresa con buenos ojos. Quizás uno de los aspectos más llamativos de PT sea su elevadísimo margen bruto. Según los datos de Reuters, desde 2007 a 2011 mantuvo una media de más del 60% de margen bruto, un nivel que pocas compañías pueden alcanzar, tales como Coca-Cola o McDonald’s.

La firma portuguesa es, además, la segunda empresa con más porcentaje en dos de los mejores fondos de inversión de Bestinver: B. Bolsa (RV Ibérica) y B. Mixto (RV Mixto Ibér.). En el primero, las acciones de Portugal Telecom representan un 8,38% del total de la cartera del fondo y en el segundo el porcentaje es del 6,51%. A 31 de marzo de 2012 la gestora tenía 5,7 millones de acciones de la empresa y en el período del 30 de noviembre de 2011 a la fecha citada, compró 6,52 millones más, doblando el total hasta 12,23 millones, lo que la sitúa entre los principales accionistas con un 1,39% del total.

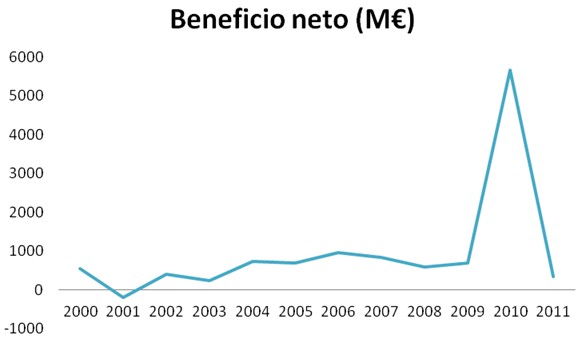

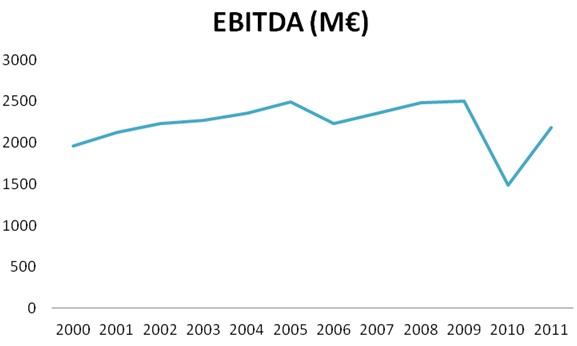

En los siguientes gráficos se puede observar la evolución de los beneficios netos y EBITDA (siglas en inglés para Earnings Before Interest, Taxes, Depreciation and Amortization). Los beneficios se han mantenido más o menos constantes, con una tendencia alcista y un pico en 2010. Este valor atípico (incremento del 730%) se explica por la venta de la brasileña Vivo a Telefónica. Esta operación supuso un ingreso extraordinario de 7.500 millones de euros en las arcas de la empresa.

Tanto en los beneficios netos como en el EBITDA ha habido un crecimiento de aproximadamente el 30% en el período que va de 2000 a 2009. Pero las cosas pintan cada vez mejor. En el primer trimestre de 2012, PT ha experimentado un aumento de casi el 100% del total de sus ventas comparado con los datos de un año atrás, a pesar de la recesión portuguesa.

Expansión por el mundo

Portugal Telecom destaca por su presencia internacional, en especial en regiones con un gran potencial de crecimiento: Brasil en América; China (Macao) e Indonesia (Timor) en Asia; y Angola, Namibia, Santo Tomé y Príncipe y Cabo Verde en África. En lugar de expandir su modelo de negocio alrededor del mundo, la estrategia de PT es adquirir empresas en lugares estratégicos. Estas operaciones de compra elevan mucho los costes y, por ello, contienen los beneficios. El pasado año, los costes se incrementaron en 465 millones de euros, un 85% más altos que en 2010. Este aumento reflejó, principalmente, el impacto de la consolidación de Oi y Contax en Brasil.

Sus filiales lusas incluyen PT Comunicações SA, el mayor operador de telefonía fija en Portugal, y TMN (Telecomunicações Movéis Nacionais SA), el operador móvil nacional más grande, entre otras. En Brasil, a parte de Oi, también cuenta con un 44,4% de la compañía de soporte Contax. En el continente africano posee un 25% de la empresa Unitel en Angola; un 40% de Cabo Verde Telecom (CVT); un 51% de la Companhia Santomense de Telecomunicações (CST) y un 34% de la empresa móvil de Namibia MTC. En Asia, es dueña del 28% de la empresa Companhia de Telecomunicações de Macao (CTM) y del 41,2% de Timor Telecom. Entre sus activos internacionales se incluyen asimismo acciones de compañías en países como Mozambique, Kenia y Hungría.

A largo plazo

Según informó Bestinver en la conferencia anual de inversores del pasado mes de marzo, Portugal Telecom tiene un potencial de revalorización del 156% y su precio objetivo es de 10,8 euros. En estos momentos cotizaría a unas 5 veces beneficios (el múltiplo más bajo de toda la competencia), cuando debería cotizar entre el doble y el triple.

Parece que Portugal Telecom ya se está recuperando del "injusto castigo" que está sufriendo en los mercados financieros, en palabras del gestor de Bestinver, Francisco García Paramés. Su cotización ronda hoy los 3,6 euros (4,4 dólares), así que hay indicios de que la revalorización está empezando a producirse.