Comienzo hoy una serie de artículos dedicados al análisis de las distintas empresas que cotizan en la Bolsa española. El contenido de cada artículo diferirá, evidentemente, según la empresa a tratar, pero todos ellos compartirán un rasgo común que creo les resultará tremendamente atractivo y, sobre todo, útil: una tabla que recoge la evolución a lo largo de los últimos seis años de una serie de magnitudes que, personalmente, considero de vital importancia para acercarnos a la realidad económica y financiera de la empresa. Les ofrezco además -a título personal, y sin carácter alguno de recomendación por mi parte-, un posible precio objetivo de la acción a corto/medio plazo, así como una calificación general de la empresa (en un rango de 1 a 5 estrellas).

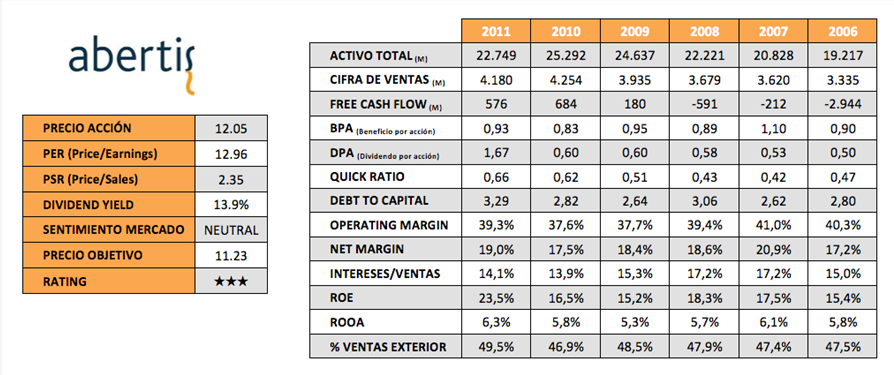

Empezamos por Abertis, un grupo internacional que gestiona infraestructuras para la movilidad y las telecomunicaciones a través de tres áreas de negocio: autopistas, infraestructuras de telecomunicaciones y aeropuertos. Lo dicho, pues: ahí va la tabla con la jugosa información de la que les hablaba:

Puntos fuertes de la empresa

Sin duda, los altos márgenes con los opera la empresa. El Margen Operativo (EBIT/Ventas) es espectacular: una media, en los últimos seis años, que ronda el 40%. Pocas, muy pocas empresas son capaces de arrojar estas cifras.

Si hablamos del Margen Neto (Beneficio/Ventas) -que ya descuenta el pago por intereses-, los números siguen siendo elevados: por encima del 18% de media. Éstas son las grandes ventajas de poder disfrutar, por ejemplo, de una concesión para la explotación de una autopista durante 40 hermosos años. Eso sí que es un buen "moat" -que traducido sería el foso que recorre el perímetro de un castillo-, tal y como diría Warren Buffett.

Más cosas que me gustan: la apuesta decidida por la internacionalización de su negocio. Recientemente, Abertis se ha adjudicado el concurso para explotar una autopista en Puerto Rico (USA). Por cierto, curiosa la conexión Puerto Rico-Cataluña: Puerto Rico parece ser el sueño político del presidente de la Generalidad, Artur Mas (CiU); Miquel Roca i Junyent, ex-portavoz de CiU, forma parte del consejo de administración de Abertis; y la propia Abertis se adjudica la concesión de una autopista allí... Pero volviendo al dato objetivo: el 50% del negocio de Abertis está fuera de España.

Por último, destacaría una importante rentabilidad sobre los fondos propios: el año 2011 cerró con un ROE del 23,5%. De ahí su elevada rentabilidad por dividendo (Dividend Yield), que, si nos atenemos al último dividendo anual pagado, asciende a casi el 14%.

Puntos débiles de la empresa

Hasta aquí las buenas noticias; ahora toca la parte gris...

El sambenito de la piel de toro: kilos y kilos de deuda. Si observan la ratio deuda financiera/patrimonio neto (Debt to Capital), verán que está por encima de tres. Vamos, que la deuda triplica los fondos propios. Corolario: seguro que paga unas generosas rondas de intereses. Y tanto: de cada 100 euros que ingresa, en torno a 15 se van al pago de intereses.

Les doy otro dato: el coste medio de la deuda financiera (intereses/deuda financiera) es del 4%. Sí, bajo, pero como en futuras refinanciaciones la cosa se anime y toque el 6%, el gasto en intereses, tomando 2011 como referencia, pasaría de 589 millones a más de 872 millones. Esto es, un rejonazo de proporciones considerables al beneficio de la entidad.

Al hilo de lo anterior, un coste de la deuda en torno al 6% unido a un coste de los fondos propios -la rentabilidad que le exige como mínimo el accionista- del, por ejemplo, 10%, nos daría un coste medio superior al 6% (el coste medio exacto dependerá de la proporción deuda financiera/fondos propios).

¿Y a dónde quiero llegar con esto? Pues que si la financiación global -accionista más deuda- le supone un coste medio del 7% y la rentabilidad del negocio no llega a ese 7% -y no llega, porque la rentabilidad de los activos operativos (ROOA) está ligeramente por encima del 6%-, estamos hablando de una empresa que pierde valor. Mientras los tipos sigan bajos no tendrá problemas para generar valor, pero si suben... Pero bueno, también es cierto que el ROOA ha crecido de forma consecutiva en los últimos tres años.

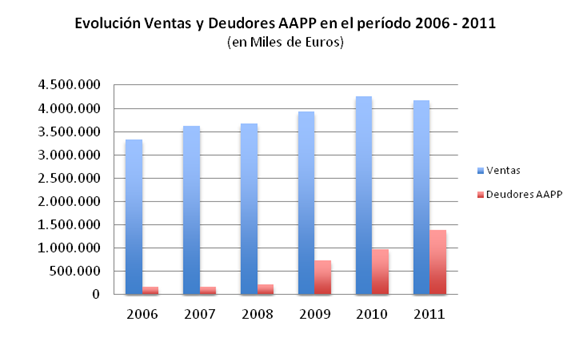

Otra cosa que no me gusta es el creciente grado de exposición a la morosidad del Estado. En el siguiente gráfico les muestro la evolución en los últimos seis años de dos partidas: por un lado, las ventas de la empresa; por otro, lo derechos de cobro de Abertis sobre las Administraciones Públicas.

En 2006, los derechos de cobro sobre las Administraciones Públicas no suponían ni el 5% de la ventas; en 2011 el porcentaje supera ya el 33%. Casi 1.500 millones de euros que le debe la Administración. ¿Comentamos algo? No, ¿verdad?

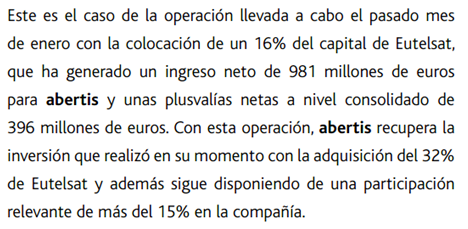

Ahora ya entendemos por qué la empresa se deshace de un porcentaje importante de su participación en Eutelsat: nos lo venden en el Informe Anual como una operación de éxito porque la entidad logra recuperar el importe total inicial desembolsado entregando sólo una parte de su participación, pero lo cierto es que Eutelsat supone la tercera línea de negocio más importante del grupo. Y digo yo: ¿Por qué vender lo que va bien? Pues porque, tal vez, "lo otro" no vaya tan bien.. Veo claras tensiones de liquidez.

Conclusión

Como les decía, la empresa arroja unos márgenes realmente excepcionales, pero sigo viendo debilidad en la situación financiera a corto. Además, el importante volumen de deuda la vuelve muy vulnerable ante posibles subidas de tipos.

Mi precio objetivo a corto/medio plazo coincide con el actual. Mientras que la empresa no consolide el reciente incremento en el ROOA, no me parece atractiva a los precios actuales. A no ser que Rajoy, claro está, le dé por hacerse el haraquiri y se anime con la Euroviñeta -el peaje pensado para ser aplicado a vehículos pesados en autovías-. Al país le sentaría como un pisotón en pleno juanete; no así a las arcas de Abertis...

Nota del Autor

El anterior artículo no supone recomendación de compra o venta alguna. Sólo refleja mi propia opinión sobre la compañía.

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Si estás interesado en la Bolsa y el Value Investing, puedes consultar todos los artículos del autor en su blog Value Street. Puedes suscribirte aquí para no perderte futuros artículos. También puedes seguirle en Twitter.