El precio de los alimentos, su formación, el papel de los distribuidores y los precios que se pagan a los agricultores es, desde hace años, un tema polémico. Hay muchos tópicos que rodean esta cuestión y que poco a poco se han ido instalando en la mente de los ciudadanos. De esta manera, es habitual escuchar declaraciones sobre la "maldad" de los intermediarios o sobre cómo las grandes superficies ‘'inflan el precio" de unos productos que han comprado por unos míseros céntimos a los agricultores.

Los que defienden esta idea justifican que entre los mecanismos de producción primaria y el cliente último se acumulan determinadas actividades especulativas por parte de los intermediarios que provocan un aumento artificial de los precios de los productos alimenticios.

Otro de los tópicos más arraigados se basa en la incompatibilidad entre la distribución organizada (supermercados y grandes superficies) y las tiendas tradicionales. Según este planteamiento, los primeros expulsarían a los segundos porque tienen más poder de mercado, puesto que tienen una mayor concentración.

Por último, en ocasiones también se afirma que es la industria (el paso intermedio que convierte la naranja del árbol en una bonita y limpia naranja que encontramos en el lineal del supermercado) la que ejerce una situación de monopsonio sobre sus proveedores primarios, lo que se materializa en precios excesivamente bajos. Es decir, que el malvado dueño de una empresa transformadora le paga una cantidad irrisoria al pobre agricultor abusando de su posición de dominio.

Estos son sólo algunos de los cruces de acusaciones que se hacen dentro del sector. Estas argumentaciones se avalan en muchos casos desde los organismos públicos. De hecho, el Gobierno está estudiando un anteproyecto de ley de Medidas para Mejorar el Funcionamiento de la Cadena Alimentaria que en la exposición de motivos hace declaraciones como ésta:

La falta de transparencia, las desigualdades en el poder de negociación y las prácticas abusivas, desleales y contrarias a la competencia producen distorsiones de mercado que tienen un efecto negativo sobre la competitividad de la cadena agroalimentaria.

Con todas estas premisas sobre la mesa, los profesores del IESE Juan José Toribio, Javier Díaz-Giménez, Rolf Campos y Gonzalo Gómez han presentado este jueves un informe sobre La Cadena Agroalimentaria en España. El estudio, encargado por ANGED, ASEDAS y ACES, patronales de la distribución, quiere desmontar los tópicos sobre el sector a través de los propios datos del Ministerio de Agricultura.

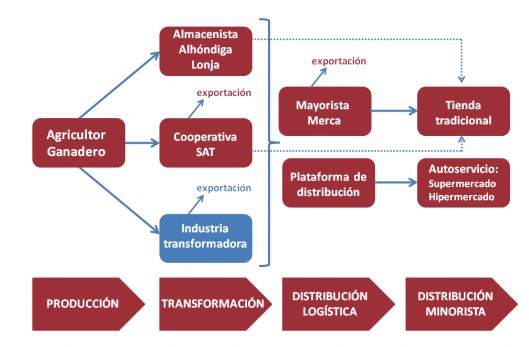

La cadena de valor

En la fase de producción (donde se genera la materia prima para toda la cadena, explotación agrícola o ganadera) participan 989.796 explotaciones, según el último censo agrario. Dentro de esta fase hay dos productores bien diferenciados. En primer lugar, tenemos un grupo mayoritario de explotaciones que siguen un patrón productivo y comercial tradicional cuya escasa dimensión y orientación al mercado les convierte en poco eficientes. El informe reconoce que este tipo de explotación, pequeña y que no se apoya en otros productores, afecta negativamente a su eficiencia y al poder de negociación de estas empresas. Es decir, que sería bueno para ellos buscar la ayuda de agricultores en una situación similar, bien sea a través de cooperativas o con cualquier otra fórmula. En este sentido, los autores destacan que hay otro grupo de productores que tienen una mayor concentración (cooperativas...) que les posibilita una mayor modernización y eficiencia.

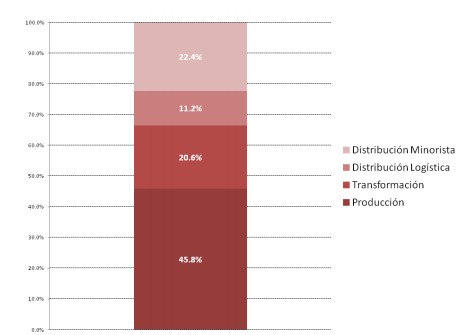

En cualquier caso, según los datos recogidos por el informe, y lejos de la creencia que parece haberse instalado en el consumidor, ésta es la parte de toda la cadena que más contribuye a la formación del precio. La contribución al precio final de esta fase supone el 45,8%. Esto tiene lógica, puesto que los agricultores son quienes producen la materia prima y durante esta fase hay que incluir un número elevado de costes, siendo los demás meros intermediarios entre ellos y los clientes finales. Eso sí, esto no quiere decir nada sobre los márgenes de unos y otros. Puede que los agricultores, aunque se lleven casi la mitad del precio, tengan peores márgenes que, por ejemplo, los transportistas. Es decir que, el beneficio final del agricultor es posible que sea más bajo que en el resto de eslabones de toda la cadena debido a los altos costes que acarrean su actividad, pero esos costes son también los que conforman el 45% del precio de cada producto.

Las dos últimas fases son las que habitualmente todo tipo de críticas y polémicas encaminadas a culparlas de ser las causantes del incremento del precio desde el productor al consumidor final. Por un lado encontramos la distribución logística, es decir mayoristas, mercas y plataformas de distribución que venden los productos a las tiendas tradicionales, supermercados e hipermercados que forman la distribución minorista. Pues bien, lejos de lo que se intenta inculcar a los consumidores, sólo el 11% del precio final corresponde a la distribución logística, es decir, a los intermediarios que venden a los supermercados y tiendas, y un 22,4% a los distribuidores finales. Como decíamos, estas cifras corresponden a los propios datos del Ministerio de Agricultura y a la Comisión Nacional de Competencia.

¿Un mercado monopolista?

En España, la distribución comercial obedece a una notable pluralidad de formatos y modelos de negocio, lo que favorece la capacidad de elección de los consumidores. Sin embargo, muchos afirman que son los grandes supermercados los que tienen una posición dominante sobre los comercios tradicionales.

Sin embargo, según este informe, la distribución organizada (supermercados e hipermercados principalmente) distribuye sólo el 46% del total de productos frescos vendidos al consumidor. Dicho de otro modo, la comercialización de productos frescos agroalimentarios se desarrolla mayoritariamente por los canales tradicionales.

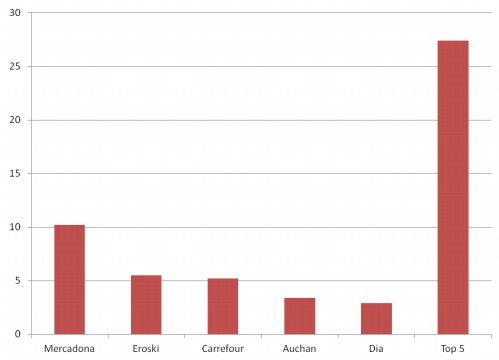

Cuotas de mercado de las mayores empresas del sector

Fuente: TNS Worldpanel

Como se puede apreciar en el gráfico, las cinco grandes enseñas de distribución concentran el 27% de la cuota de mercado de productos frescos. Es una cifra elevada, pero que les aleja de ese oligopolio que a veces se quiere presentar. Por su parte, la distribución tradicional de productos frescos tiene una cuota de mercado del 54%. Además, la industria alimentaria española no presenta más concentración si la comparamos con otros países europeos.

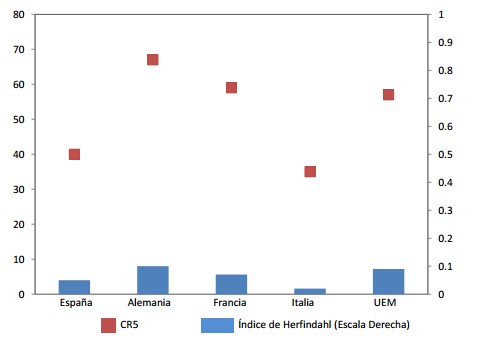

Concentración en el sector de la distribución en Europa

Los márgenes

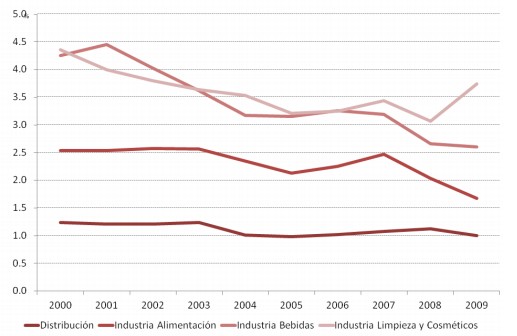

Como decíamos antes, el debate sobre los márgenes de beneficio de los intermediarios también está muy vivo. Eso sí, la parte del precio que corresponde a cada participante en la cadena alimentaria no determina quién se lleva el mayor margen. El gráfico inferior muestra la evolución de los márgenes netos para la para la distribución y para las principales industrias de consumo entre 2000 y 2009. Y según los datos del Banco de España muestran una enorme estabilidad en los márgenes de la distribución minorista, que se mantienen entre el 1 y el 1.5% durante todo el periodo. Si las grandes cadenas tienen los beneficios que tienen se debe más a su rotación (el número de veces que venden cada producto) que al hecho de que saquen grandes márgenes en cada una de esas ventas.

Según los autores, esto vendría a demostrar que la distribución actúa como elemento estabilizador de los precios finales y absorbe la gran volatilidad que tienen estos productos y que no se suele transmitir al consumidor final, mejorando la eficiencia del mercado. Se puede apreciar también que los márgenes de la etapa de distribución son menores al resto de etapas.

Márgenes netos para la distribución

Fuente: Central de Balances del Banco de España