Hay dos instantes puntuales en nuestra vida en el que se nos plantea la opción de contratar un seguro de vida. El primero se da cuando contamos con personas a nuestro alrededor a nuestro cargo. Queremos evitar que, en el caso de que se produjera un siniestro tan grave como un fallecimiento o una invalidez, estas personas se vean perjudicadas económicamente.

El segundo, aparece cuando contratamos una hipoteca. A pesar de no ser un seguro obligatorio a la hora de firmar el contrato de nuestro préstamo, normalmente la entidad bancaria nos insta a contratarlo. Por un lado, a nosotros nos beneficia porque puede llegar a bonificar el tipo de interés de la hipoteca; por otro, al banco le sale "a cuenta" porque la póliza del seguro le permitirá cubrir la cantidad restante de la hipoteca en caso de que el titular de la misma fallezca; así la entidad podrá recuperar el importe de devolución.

En el caso de que estemos viviendo alguna de estas dos situaciones, ¿cómo sabemos si realmente necesitamos un seguro de vida? ¿debemos contratarlo si tenemos responsabilidades familiares? ¿y al suscribir una hipoteca? ¿qué tipo de cobertura nos ofrece?

Cuándo y cómo

Debemos plantearnos contratar un seguro de vida valorando cada situación en particular. Si alguna persona depende económicamente de nosotros, nuestra pareja o nuestros hijos, la contratación de un seguro de vida se vuelve casi indispensable. Debemos ponernos en el hipotético caso que nosotros falleciésemos o sufriéramos algún tipo de invalidez permanente, un seguro de vida permitiría cubrir los gastos de la crianza de los hijos o la manutención de la persona dependiente.

Si estamos contratando una hipoteca, es probable que la entidad bancaria nos plantee la opción de contratar un seguro de vida vinculado. Además de saber que podemos contratarlo con la compañía que queramos, también debemos saber que la entidad financiera puede bonificar el tipo de interés en función de los productos que hayamos contratado. Eso sí, el seguro de vida, así como el resto de productos vinculados, deberán figurar en la escritura de la vivienda; de no hacerlo, se podrían quitar todos.

Para valorar si nos compensa o no contratar un seguro de vida en el caso de la hipoteca, tendremos que hacer números, para saber si tendremos una sustancial rebaja en el tipo de interés que acabemos pagando por el préstamo. También tendremos que pensar que igual no podemos pagar la póliza con flexibilidad mensual, trimestral o anual, sino que seguramente tendremos que pagar el importe del seguro de una sola vez y por adelantado. Este importe se sumará al de la hipoteca en el momento de firmarla.

Sin duda, una de las principales ventajas del seguro de vida vinculado es que los beneficiarios de la vivienda hipotecada estarán protegidos, sin tener que hacer frente al pago de la hipoteca en caso de que fallezca el titular. También podemos optar por contratar un seguro de vida sólo por un porcentaje del préstamo. Es decir, que si en vez de contratar un seguro de vida que cubra la hipoteca de 150.000 euros, contratamos uno que cubra el 50% de este importe, en caso de fallecimiento o incapacidad la aseguradora sólo se haría cargo de 75.000 euros.

Si finalmente contratamos el seguro, debemos prestar especial atención a las cláusulas que se refieren a los valores garantizados, la designación de los beneficiarios en orden de prioridad y la edad en la que se podrá recuperar el capital en caso de contratar un seguro de vida-ahorro.

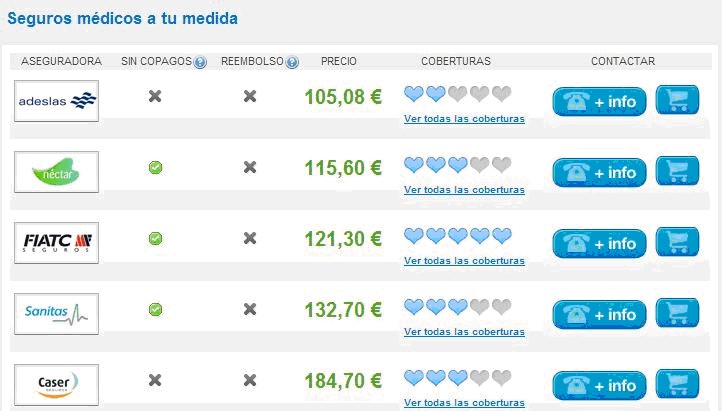

Pinche en la imagen para analizar los mejores seguros de coche y salud