Con la reunificación de deudas se consigue unificar en una sola cuota, todos los cargos pendientes que debemos de abonar a final de mes. El hecho de reunificar las deudas y pagar menos en un solo importe puede parecer una excelente idea pero tenemos que ser conscientes que, a la larga, tendremos que abonar más dinero en intereses. Esta opción tendrá que ser sometida a una exigente valoración por nuestra parte antes de llevarla a cabo.

La reunificación de deudas es un producto que ofrecen diferentes entidades. Por un lado, las empresas intermedias que son las que hacen la búsqueda para sus clientes del mejor producto para la reunificación de sus deudas. Estas empresas hacen una labor, única y exclusivamente, de intermediarias, no ejecutan de forma efectiva la reunificación, sino que seleccionan bancos o entidades que las realicen, evidentemente, siempre en las mejores condiciones para su cliente. Para ello, la empresa realiza un estudio de presentación a las entidades financieras y exige el pago de la cuota de refinanciación.

Por otro, el solicitante puede ir directamente a una entidad bancaria para solicitar la reunificación. A diferencia de las entidades intermedias, el precio de la operación será más bajo, porque estaremos eliminando el coste de la gestión y las comisiones de una entidad, que en el caso anterior serán el doble de gastos (los de la intermediaria y los de la entidad). Aunque trabajar directamente con la entidad bancaria abarata el coste de la operación, exigirá por nuestra parte un trabajo de búsqueda y comparación de la mejor oferta de reunificación entre distintas entidades. Los comparadores de bancos ofrecen una relación actualizada y organizada de la oferta actual, pero no está de más que, si no se cuenta con los conocimientos necesarios, se busque asesoramiento independiente con respecto a la operación que se quiere realizar.

¿Cuánto cuesta la reunificación de deudas?

Como ya comentamos antes, la reunificación de deudas no es un proceso gratuito para el consumidor. Las entidades financieras tratan de "acomodar" la cuota del total de las deudas, para que sea más fácil de asumir, pero eso implica, en muchos casos, alargar el plazo de la deuda, aumentar sus intereses y, en consecuencia, aumentar el coste total del importe a devolver.

Desde FACUA se recomienda considerar algunos aspectos económicos de la operación antes de firmar una reunificación con una entidad. Estos son algunos de los puntos que pueden encarecer la operación:

-

Saldar créditos pendientes: en la mayoría de las reunificaciones de deudas se deberán cancelar operaciones existentes, que estarán asociadas a una comisión que se deberá abonar a la entidad con la que se tenía el préstamo pendiente.

-

Gastos de registro: al haber una hipoteca de por medio, ésta deberá pasar por el Registro de la Propiedad, un trámite que genera unos gastos: tasas registrales, honorarios de la notaría y otros gastos de gestión.

-

Honorarios de la entidad intermediaria: si la reunificación de deudas la gestiona una entidad intermediaria, tal y como comentamos antes, la operación tendrá unos gastos de gestión previos a la realización de la operación, a los que deberán sumarse un porcentaje de la cuota.

-

Productos vinculados: es posible que la entidad financiera sugiera conveniente contratar algún tipo de producto vinculado a la operación, como un seguro de vida, al que deberá sumarse su correspondiente gasto. A mayor edad del solicitante, con mayor importe tendrá que responder el asegurado.

Y, en todo esto, ¿qué gana la entidad financiera? El beneficio de la entidad financiera se concretará en la aplicación de un interés, algo más alto del que tengamos anteriormente contratado en la hipoteca, préstamo o tarjetas de crédito. Uno de los aspectos en los que se deben tomar más tiempo para valorar y analizar es la T.A.E. total de la operación.

La reunificación de deudas puede compensar a toda aquella familia que se vea "ahogada" en gastos o cuya liquidez sea exigua, pero también hay que tener en cuenta que es un producto que exige un mayor compromiso de tiempo y que, en función de la entidad con la que la contratemos, puede salirnos más o menos costoso. Comparar y analizar nos ayudará a tomar una mejor decisión.

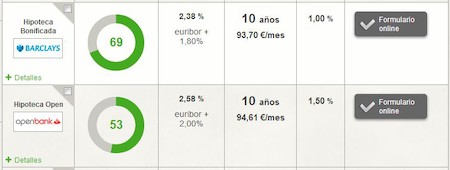

Click en la imagen para analizar las hipotecas del mercado