Los datos de 2012 publicados por el Instituto Nacional de Estadística (INE), reflejan que durante el pasado año se contrataron un 32,7% menos de hipotecas sobre viviendas que en 2011.

El desplome de la actividad hipotecaria se encuentra en su marca histórica, producto del encarecimiento de los préstamos hipotecarios y de las fuertes subidas del diferencial medio que se situó en 3,9% según el INE.

Los expertos recomiendan esperar o, en todo caso, aprovechar si se tienen fondos propios o financiación privada, de otro modo, en las décadas que dure el préstamo hipotecario el usuario se verá asediado por unos altísimos e insostenibles tipo de interés.

Escenario actual

-

Hasta hace algunos meses, los bancos y cajas prometían hipotecas al 100%, pero si miramos a nuestro alrededor, nos encontraremos con financiación que no supera el 70 y, con suerte, el 80%. Si queremos que nos financien la totalidad del importe del inmueble, tendremos que dirigirnos al stock inmobiliario de las entidades.

-

Será bastante improbable encontrarse la típica hipoteca "para toda la vida", ya que los bancos sólo concederán préstamos hasta los 30 años.

-

Por lo menos, se necesitará ahorrar un 30% del precio total del inmueble, del cual, un 10% se destinará a los gastos de tramitación de la hipoteca. Hay que tener en cuenta las comisiones que aplicará el banco, mayores que años atrás, sobre todo con relación a la comisión de estudio.

-

Las hipotecas no saldrán baratas y obligarán al cliente a vincularse más con la entidad. Mientras que por ley sólo el seguro contra incendios es obligatorio, las exigencias que presentan las entidades fuerzan al cliente a contratar más productos como un seguro de vida o de hogar. Es preciso que el usuario de banca sepa que está en su derecho de escoger la aseguradora donde quiere contratarlo, no teniendo por qué ceñirse a la compañía con la que trabaje o que pertenezca a la entidad.

-

Las entidades ya no quieren "jugársela", teniendo en cuenta los altos índices de morosidad. Ahora también exigirán toda una retahíla de pruebas y justificantes de solvencia del cliente: desde domiciliar la nómina, hasta contratar un seguro de desempleo en la propia entidad.

Más difícil para aquellos que quieran comprar una casa, más exigencias del banco y más vinculaciones. El futuro de la hipoteca se presenta espinoso y sólo apto para los más valientes.

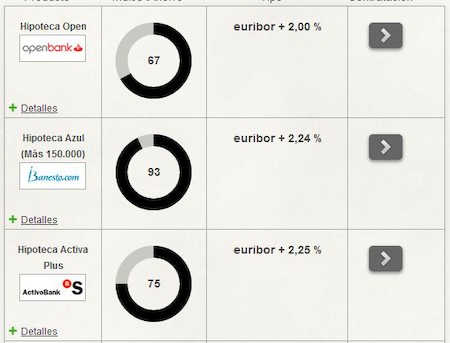

Haga click para analizar las mejores hipotecas online