El cálculo del Día de la Liberación Fiscal consiste en la estimación del número de días de salario que necesita un trabajador medio para reunir suficientes ingresos con los que hacer frente a sus obligaciones tributarias. Año tras año, el think tank Civismo realiza este ejercicio para el caso español. El objetivo es explicar el verdadero alcance del esfuerzo fiscal asumido por los contribuyentes.

En 2014, el Día de la Liberación Fiscal llega el 3 de julio. Esto significa que el trabajador medio, con un sueldo de 24.400 euros brutos, necesita su salario de 184 jornadas para poder cumplir con Hacienda.

- El gravamen que supone un mayor esfuerzo tributario son las Cotizaciones Sociales, que se llevan el sueldo de 102 jornadas de trabajo.

- En segundo lugar encontramos al IRPF, que requiere el sueldo equivalente a 41 días.

- Por su parte, el IVA y los impuestos especiales se llevan los ingresos equivalentes a 25 y 11 días de trabajo, respectivamente.

- El resto de gravámenes vigentes retrasan en cinco días más el alcance de la Liberación Fiscal.

El informe de Civismo, elaborado por la economista Cristina Berechet, denuncia que la opacidad fiscal complica la estimación de la presión fiscal por parte de los contribuyentes: "La mayoría de los trabajadores desconoce que las empresas cotizan a la Seguridad Social el equivalente a 84 días de trabajo. Esto son 7.296 euros que, sumados al salario bruto, significan que el coste laboral de un sueldo de 24.400 euros brutos se dispara hasta los 31.696 euros", explica el documento.

¿Qué coste han tenido las subidas impositivas aprobadas desde 2010? Según Civismo, el trabajador medio paga hoy 747 euros más a Hacienda que hace cuatro años: 116 por los aumentos del IRPF, 193 por las revisiones al alza del IVA y 68 euros por otros gravámenes tan dispares como el IBI o los Impuestos Especiales.

El esfuerzo fiscal

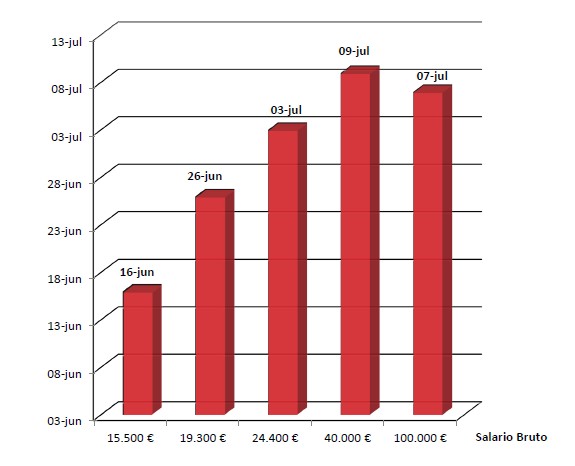

Para acercar el informe a todos los niveles de ingresos, Civismo ha planteado cinco supuestos. El primero, ya mencionado, es el de la renta media de 24.400 euros. Adicionalmente, el cálculo también engloba el sueldo más común en España (15.500 euros), el salario mediano (19.300 euros), una retribución de 40.000 euros y un sueldo más elevado, equivalente a 100.000 euros.

Estos cinco supuestos permiten observar el diferente esfuerzo fiscal asumido según tramo de renta. Para quienes ganan 15.500 euros, la Liberación Fiscal llega el 16 de junio, mientras que el salario de 19.300 euros termina de pagar impuestos el día 26 de dicho mes. Ascendiendo a los 24.400 euros, la Liberación Fiscal llega el 3 de julio. Para ingresos de 40.000 y 100.000 euros, esta fecha se alcanza los días 9 y 7 de julio, respectivamente.

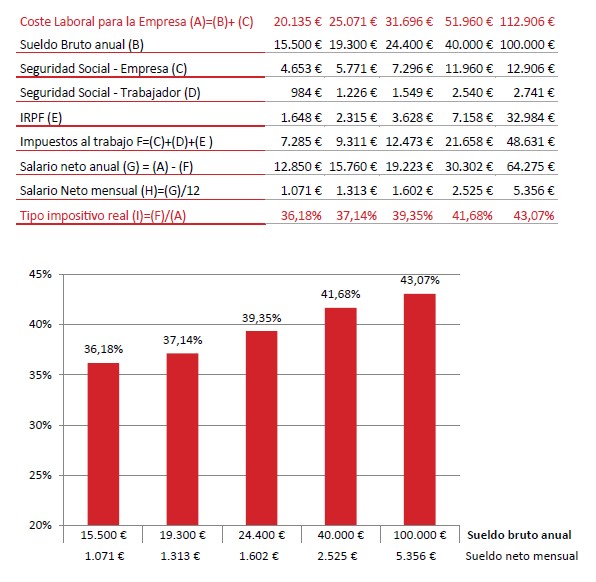

Más significativa aún que la fecha en la que se alcanza la Liberación Fiscal es la estimación del coste salarial que tienen los impuestos. Civismo plantea este cálculo en la tabla siguiente, detallando los cinco escenarios anteriores, ahora expresados con el coste laboral total (es decir, sumando la parte de las Cotizaciones Sociales que pagan las empresas).

Los resultados son los siguientes:

- El sueldo bruto de 15.500 euros (coste laboral de 20.135 euros) soporta un esfuerzo fiscal del 36,18%.

- Para el salario bruto de 19.300 euros (coste laboral de 25.071 euros), el esfuerzo fiscal llega al 37,14%.

- En el caso de los 24.400 euros brutos de remuneración anual (coste laboral de 31.696 euros), Hacienda acaba llevándose el 39,35%.

- Bajo el supuesto del sueldo bruto de 40.000 euros (coste laboral de 51.960 euros), el esfuerzo fiscal llega al 41,68%.

-

En el caso de la retribución anual de 100.000 euros (coste laboral de 12.906 euros), el "mordisco tributario" llega al 43,07%.

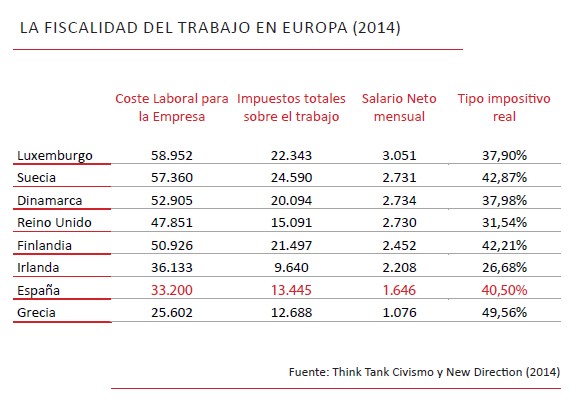

El documento, elaborado por la economista Cristina Berechet, establece además una comparativa entre la fiscalidad del trabajo en España y el resto de Europa. Aquí podemos ver que el 40,5% español se compara negativamente con el 26,68% irlandés, el 31,54% británico, el 37,9% de Dinamarca o el 37,98% de Luxemburgo. De hecho, el escenario español está más cerca del caso sueco, donde el tipo impositivo real sobre el trabajo es del 42,87%.

Eso sí: el salario neto mensual en el cálculo de la situación española es de 1.646 euros, muy por debajo de los niveles de ingresos registrados en otros países. Por eso llama la atención el caso de nuestro país: con niveles medios de retribución mucho menores, nuestro esfuerzo fiscal es mucho mayor.

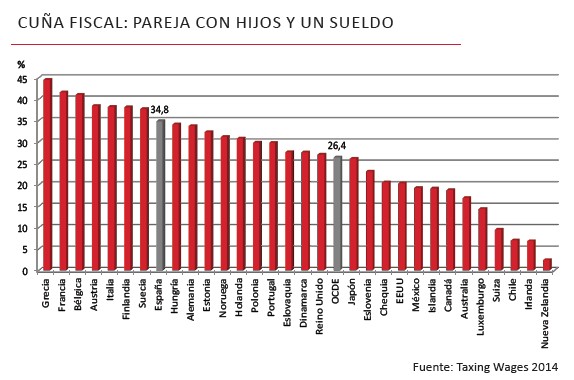

La comparativa con el resto de Europa también es especialmente dura en el caso de las familias. Asumiendo el caso de una pareja con hijos que recibe un sueldo, vemos que la Hacienda española se lleva el 34,8% del salario bruto frente al 26,4% de la OCDE. El diferencial se mantiene en el caso de una familia monoparental con hijos (30,3% en España vs 17,2% en la OCDE).