Tal y como ha explicado Libre Mercado, la OCDE está coordinando una auténtica guerra fiscal contra las grandes multinacionales. El objetivo es elevar sustancialmente el volumen de impuestos que pagan estas corporaciones, bajo el argumento de que la recaudación del Impuesto de Sociedades se ha desplomado.

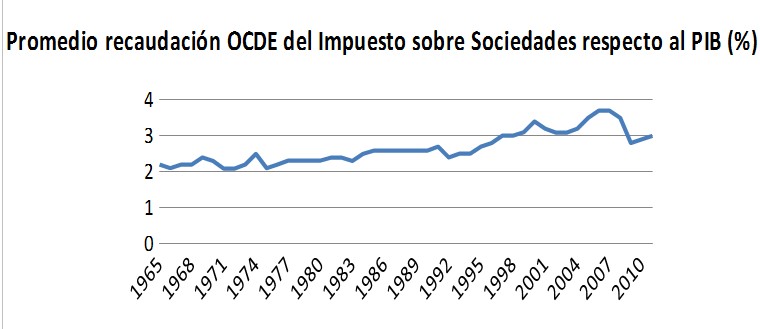

En realidad, los mismos datos de la OCDE muestran que los ingresos tributarios derivados de dicho gravamen han subido de forma sostenida a lo largo del tiempo. Si en la primera mitad de los años 70 suponían entre el 2% y el 2,5% del PIB, en la actualidad se colocan por encima del 3%, de acuerdo con los datos de la propia OCDE.

{kind=link}

Llama la atención que la misma Organización para la Cooperación y el Desarrollo Económico ha apuntado en un informe de 2013 que los ingresos derivados del Impuesto de Sociedades se han mantenido más o menos estables en los últimos tiempos, tras décadas de progresivo aumento.

De hecho, el documento en cuestión reconoce que "aunque muchos países han reformado sus sistemas fiscales para bajar el tipo del Impuesto de Sociedades, el peso de la recaudación sobre el PIB no ha experimentado una caída".

Entre el 2% y el 4%

Esta tesis ha sido reforzada recientemente por los estudios de Dhammika Dharmapala, uno de los académicos más respetados en este campo de estudio. Dharmapala ha estudiado la transferencia de beneficios empresariales entre diferentes países. Según los partidarios de una mayor presión fiscal a nivel internacional, estos mecanismos sirven para eludir el pago de impuestos de modo generalizado.

La realidad, apunta Dharmapala, es otra. Según sus trabajos dedicados a esta materia, "basta con revisar los datos disponibles para comprobar que el movimiento de beneficios empresariales tiene un alcance mucho menor al esperado".

Más concretamente, Dharmapala señala que la transferencia de beneficios empresariales hacia paraísos fiscales o jurisdicciones de fiscalidad reducida "apenas supone entre el 2% y el 4% del beneficio total", por lo que la campaña de la OCDE no parece del todo ajustada a la realidad de este fenómeno.

En este sentido, el investigador Chris Berg ha señalado que "es evidente que los países más poderosos quieren restringir la competencia tributaria para poder aumentar los ingresos fiscales de sus respectivos gobiernos. Sin embargo, los trabajadores y los consumidores se benefician de gravámenes más bajos".

¿Alimenta EEUU los paraísos fiscales?

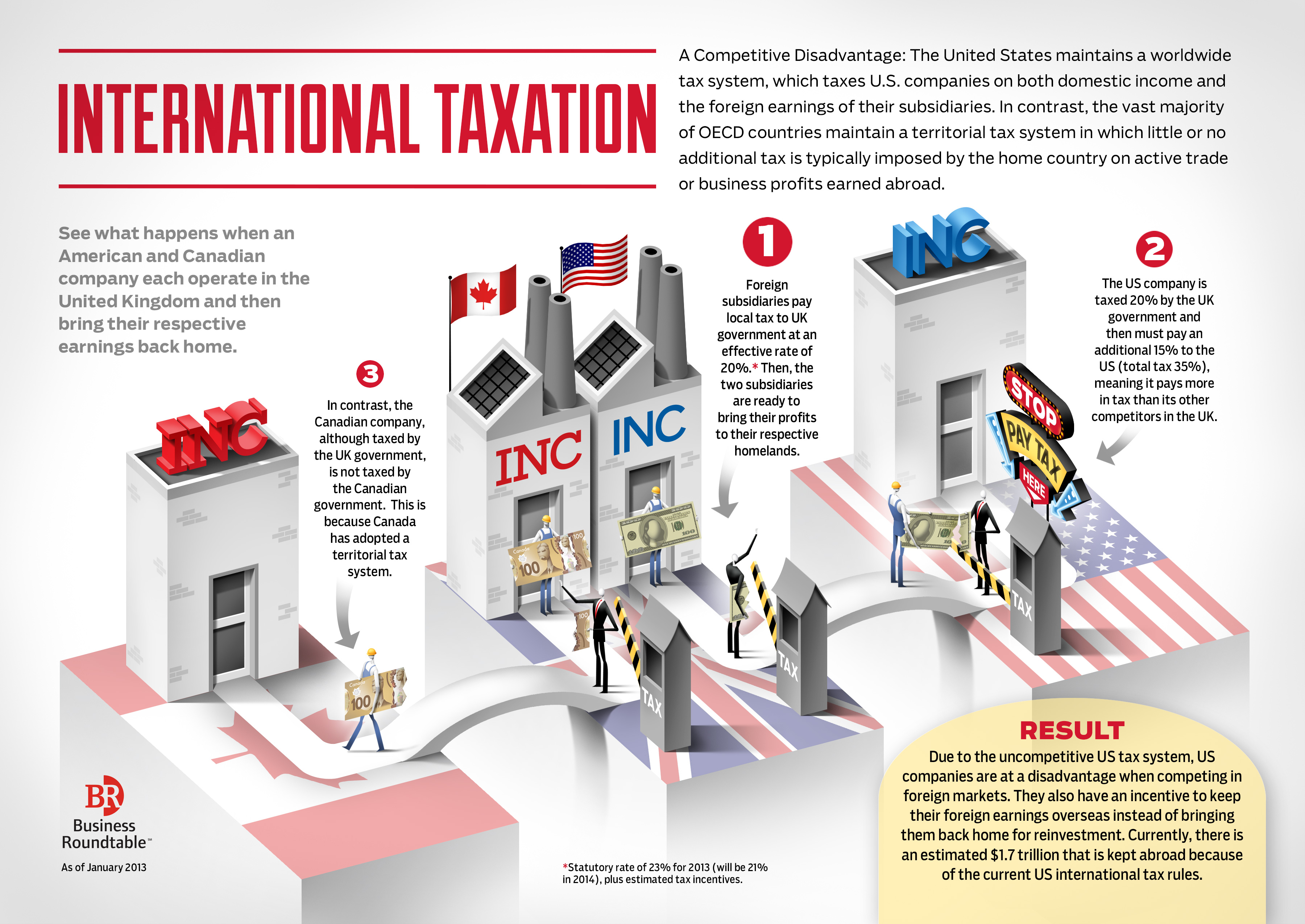

El modelo impositivo del país del Tío Sam se basa en un sistema fiscal de imposición global. Dentro de este marco normativo, la repatriación de beneficios desde otro país a EEUU queda sujeta a la aplicación de un recargo tributario.

Pensemos, por ejemplo, en dos compañías filiales que operan en Reino Unido. Ambas pagan un Impuesto de Sociedades que, de media, mantiene un tipo efectivo del 20%. Una vez han cumplido con las leyes locales, las dos firmas deciden enviar a su matriz esos beneficios.

{kind=link}

En el caso de una empresa cuya sede está ubicada en Canadá, esa repatriación se habilitaría sin necesidad alguna de pagar un gravamen extra. Sin embargo, si hablamos de una compañía radicada en los Estados Unidos, el Fisco exigirá el pago de un gravamen adicional.

Dicho impuesto se calcula restando el tipo del Impuesto de Sociedades en EEUU al nivel marcado por el fisco del país en el que se han obtenido esos beneficios. Siguiendo el ejemplo, se trataría de restar el 20% británico al 35% estadounidense, por lo que el recargo adicional sería el pago de un 15% a la Hacienda de EEUU en concepto de repatriación.

Este obstáculo fiscal explica que las empresas estadounidenses mantengan 1,7 billones de dólares en el extranjero, creando nuevas sedes operativas en jurisdicciones de fiscalidad reducida. Los paraísos fiscales se benefician de esta situación, aunque también lo hacen otros países en los que el modelo tributario no es de imposición global, sino territorial.

Así las cosas, sin un cambio en las normas fiscales de EEUU no parece sencillo pensar que las empresas vayan a mostrarse dispuestas a reducir su presencia en otras jurisdicciones y canalizar esos fondos de vuelta al país norteamericano. En la práctica, esto ceba la acumulación de beneficios empresariales en filiales ubicadas en paraísos fiscales del Caribe, práctica perfectamente legal por otra parte.