El aumento de la esperanza de vida supone que hay que buscar nuevas fórmulas jurídicas para las personas mayores o para las personas con discapacidad. La esperanza de vida en nuestro país es de las más altas del mundo, según la OCDE asciende a los 86 años.

Los ciudadanos españoles son cada vez más conscientes de que el aumento de la esperanza de vida conlleva que lleguemos a edades más altas en algunas ocasiones con nuestras capacidades cognitivas un poco deterioradas. Figuras jurídicas como el poder preventivo de incapacidad o la autotutela solucionan este tipo de problemáticas.

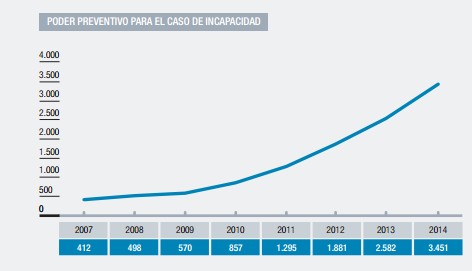

El poder preventivo para el caso de incapacidad es uno de los más habituales. Se trata de un documento notarial por el que una persona designa a otra para que le represente y defienda sus intereses, económicos y de todo tipo, en caso de perder la capacidad para manifestar su voluntad.

En cuanto a la autotutela, una persona con suficiente capacidad para obrar, pero que es consciente que en el futuro puede ser incapacitada judicialmente, deja por escrito cómo desea que le organicen tanto sus bienes como los intereses relativos a su persona e, incluso, a quien quiere designar como tutor.

En los últimos años, la tendencia indica que los españoles empiezan a tomar conciencia de la importancia de poder decidir a priori la defensa futura de sus intereses. Según un informe del Consejo General del Notariado, el poder preventivo para el caso de incapacidad se ha incrementado sustancialmente en los últimos años.

Desde 2007 hasta el año pasado se ha producido un incremento del 738% en este tipo de fórmulas jurídicas. Sólo en 2014 se realizaron 3.451 poderes preventivos, un 34% más que el año anterior.

En cuanto a la autotutela, se ha incrementado desde 2007 un 135% mientras que el documento de voluntades anticipadas, más conocido como testamento vital, que se ha más que duplicado desde el año 2007.

Se disparan las renuncias a herencias con la crisis

Con la crisis, el número de personas en España que decide renunciar a una herencia ha aumentado considerablemente. La renuncia era una figura nada habitual hace apenas unos años, en los tiempos de bonanza. Sin embargo, tras la debacle económica, la posibilidad de heredar, junto con los bienes, un elevado volumen de deuda y la imposibilidad de hacer frente a los altos impuestos han disparado las renuncias.

Para renunciar, sólo es posible hacerlo una vez que haya fallecido el causante. Además, hay que formalizar esa opción en escritura pública. Según el informe del Colegio General del Notariado, el porcentaje de renuncias a herencias entre el 2007 el 2014 ha sido del 209%.

Los notario recuerdan que si la razón de renunciar a una herencia son las deudas del fallecido siempre se puede aceptar "a beneficio de inventario". Se trata de una decisión intermedia, a caballo entre aceptar todo o renunciar a todo, bienes y deuda. En este caso, tal y como explicamos hace unos meses en Libre Mercado, el heredero sólo responderá a esas deudas con lo que pueda heredar. No obstante, esa figura se usa bastante poco por una sencilla razón: tiene unos requisitos muy rígidos, y en cuanto se salta un paso se anula absolutamente todo.

"Una vez aceptas a beneficio de inventario, ya no puedes renunciar. Si haces mal algún paso pierdes el beneficio de inventario. Pero como no puedes renunciar, te quedas como aceptante normal. Heredas las deudas, te metes en un callejón sin salida", explica a Libre Mercado Salvador Torres, vicepresidente del Consejo General del Notariado. Para hacer esta gestión de manera adecuada es necesario elaborar un inventario pormenorizado. Tarea que a veces se complica.