El Banco Central Europeo (BCE) decidió hace casi dos años seguir los pasos de la Reserva Federal de los Estados Unidos y lanzarse al mercado con fuertes medidas de expansión monetaria. Atrás dejó la época en la que el BCE era el banco central más conservador de su entorno y la dinámica del crecimiento monetario acorde a lo que crecía en cada momento la economía de la zona euro.

Primero con inyecciones masivas de liquidez condicionadas (las llamadas TLTROs) y después con compra directa de bonos públicos y cédulas hipotecarias, el BCE se ha sumado a la "guerra de divisas" iniciada por los más importantes bancos centrales del mundo para intentar estimular la economía vía crédito gratis, condiciones nunca vistas en la financiación de las empresas y financiación regalada para los Estados.

En resumen, el BCE quiere forzar la concesión de crédito a cualquier coste, mientras por otro lado, presiona a los bancos para que estén más capitalizados, a que constituyan más provisiones y blindar el negocio bancario ante futuras crisis financieras. Es decir, que un banco al mismo tiempo preste sin límite y, a la vez, refuerce capital con más provisiones. Soplar y sorber a la vez, en román paladino.

Obviamente, los agentes económicos no han respondido tal como el BCE esperaba que lo hicieran, especialmente los bancos. El dinero gratis es el peor aliado de la banca, la cual tiene que obtener rentabilidad de otros negocios alejados del tradicional de canalizar el ahorro de donde sobra hacia donde falta. Cada vez que el BCE baja los tipos, el coste de oportunidad (cuánto dejas de ganar por ejercer una actividad concreta y no otra distinta) de no prestar es cada vez menor, paradójicamente, ya que el BCE eleva la penalización por tener depositado el dinero en Frankfurt.

Es decir, un banco prefiere pagar el "peaje" del 0,4% por tener depositada la liquidez en el BCE antes que prestarlo a un tipo de interés inferior al 1% y además tener que hacer una provisión para cubrir el riesgo de impago del deudor al que le haya concedido el préstamo. El dinero "quema", pero no circula, ya que el coste de que circule es muy superior al beneficio que se puede obtener.

Hasta que no se revierta esta situación será imposible canalizar el dinero desde donde sobra hacia donde falta. Para que esto suceda, el canal del crédito bancario tiene que funcionar y eso en un momento en el que la deuda no para de crecer mientras los recursos para repagarla crecen por debajo de ella, es más que complicado. El canal monetario es como una cañería que posee un agujero por el que se escapa el agua. Por mucha agua que se quiera seguir introduciendo (liquidez), el agujero no se arreglará y, por tanto, seguirá escapándose agua.

Al mismo tiempo, el dinero gratis distorsiona todas las relaciones económicas, ya que hace creer a los agentes que son más "ricos" de lo que realmente son: que el dinero vale lo mismo hoy que en el futuro. Si sabemos que el dinero valdrá lo mismo ahora que en el futuro, ¿qué incentivo tendrá una persona a ahorrar o un empresario a invertir, si sabe que haga lo que haga el valor va a ser el mismo? Por ello, el dinero gratis se convierte en una máquina de destrucción de riqueza, muy lejos de lo que pretendía conseguir el señor Draghi.

No sin cierta crudeza, éste es el escenario presente. Ahora, el BCE quiere convertirse en prestamista directo de las empresas a través de la compra de deuda corporativa con grado de inversión, es decir, el BCE no tiene suficiente con ser el prestamista de última instancia, sino que también pretende sustituir a todo el mercado de renta fija. Esto provocará más tensiones de liquidez en los próximos meses, como ya hemos visto con los bonos públicos y las cédulas hipotecarias.

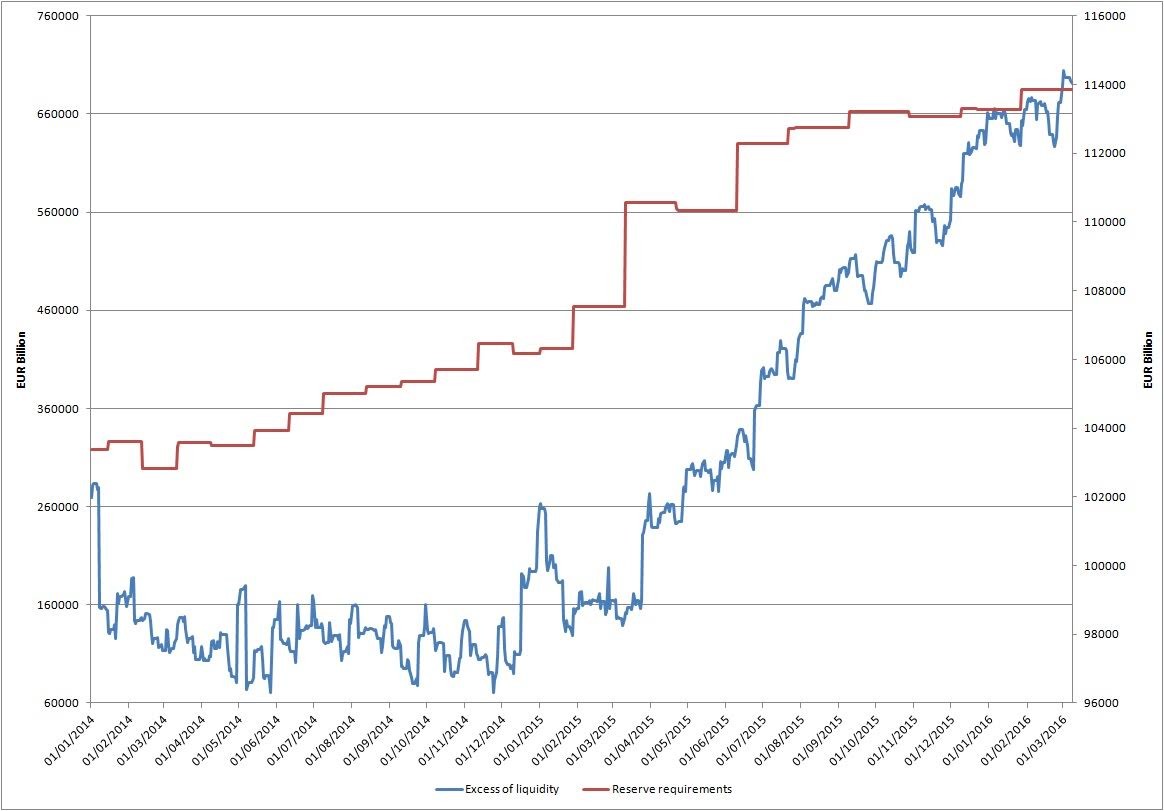

Mientras tanto, la aversión extrema al riesgo hace que los bancos guarden cantidades históricas de liquidez. En este sentido, una de las lecciones que nos está dando la realidad es que más liquidez no arregla los problemas de solvencia. Si una empresa o una familia cree que no tiene dinero suficiente para hacer frente a un crédito o una hipoteca, no lo pedirán por muy barato que esté. Mientras tanto, la liquidez seguirá sobrando con un BCE insistiendo en medidas equivocadas que nos ponen un paso más cerca de convertirnos en Japón.

Javier Santacruz Cano, economista socio de China Capital y profesor de IEB