El bucle diabólico (diabolic loop). El nombre es llamativo y lo que se oculta tras la denominación también. Hace referencia al círculo vicioso que se generó entre la deuda de los estados y el balance de sus bancos en los peores momentos de la crisis europea, entre 2010 y 2015. Una situación muy peligrosa que todavía no ha terminado.

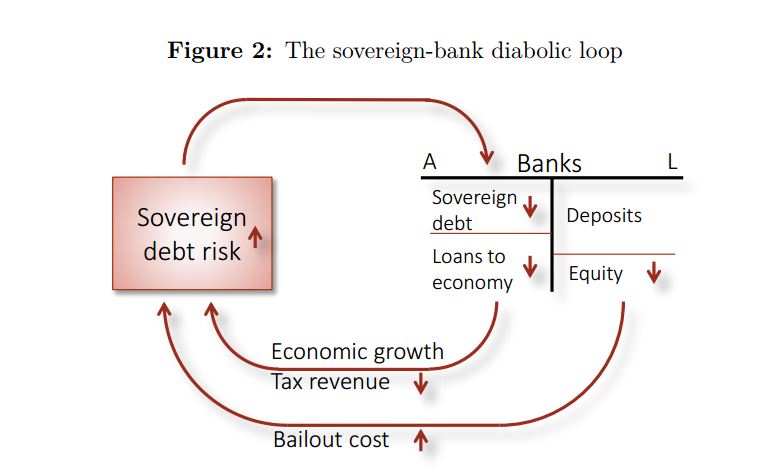

El proceso se resume en el siguiente gráfico, del artículo: "ESBies: una reforma realista de la arquitectura financiera europea". La clave es que la regulación bancaria (Basilea) trata la deuda soberana como un activo libre de riesgo. Esto induce a las entidades financieras a tomar riesgos excesivos con los bonos soberanos de sus estados, que inundaban sus balances. En parte era consecuencia de la regulación, pero también había un componente político: los gobiernos europeos presionaban a sus entidades cuando los mercados apretaban (¿contará alguien alguna vez cómo fueron las llamadas telefónicas desde Moncloa o Economía a los grandes banqueros españoles para que socorrieran al Tesoro en sus momentos más complicados).

Aquí comenzaba el famoso bucle: los inversores empezaban a huir de los bonos públicos de los países con unas cuentas menos saneadas. Esto encarecía la financiación de los estados y acercaba su quiebra. Recordemos que buena parte de esa deuda estaba en manos de su banca, por lo que el riesgo soberano se extendía con rapidez al sector financiero. Ahora los inversores dudaban también de la solidez del balance de las entidades de ese país en problemas, entre otras cosas porque ese balance estaba lleno de bonos del Estado.

Entonces, esos mismos estados aparecían como garantes de la estabilidad de su sector financiero y prometían, de forma explícita o implícita, que rescatarían a las entidades en apuros. Pero esto no hacía más que empeorar las cosas: esos estados ya no sólo tenían que responder por su deuda pública, sino por los agujeros de sus bancos y cajas. Lo que acercaba todavía más la quiebra soberana. Y vuelta a empezar. La verdad es que visto así es un bucle interminable. Y es diabólico.

Para solucionarlo, desde el principio de la crisis se han repetido dos mantras:

- hay que evitar el contagio entre riesgo soberano y bancario: es decir, no puede ser que los bancos de todos los países de la Eurozona sean los principales tenedores de deuda de sus gobiernos, porque esto provoca que el mal de una parte se transmita a la otra

- hay que disciplinar a las entidades y la mejor forma es que sean conscientes de que no habrá rescate público: si quiebran, tendrán que ser sus accionistas los que paguen

El problema es que todo esto es más fácil decirlo que hacerlo. Del mismo modo que no es sencillo evitar que, en los momentos de crisis, los inversores acudan en masa a los activos más seguros (por ejemplo, deuda alemana) y castiguen precisamente a aquellos que más necesitados están de un poco de ayuda.

ESBies y EJBies

Casi en cada cumbre europea desde 2009 se ha tratado este tema. Pero no hay acuerdo. Entre otras cosas porque muchas de las soluciones empiezan por una mayor unión, justo lo que no quieren la mayoría de los gobiernos de la UE. Los países más solventes, con Alemania a la cabeza, no están dispuestos a ninguna clase de mutualización de riesgos que no lleve aparejada un control estricto sobre la política fiscal y presupuestaria. Los países del sur no quieren aparecer como marionetas germanas y piden Eurobonos, pero no a costa de perder soberanía. Y así siguen, seis años después, con el mismo pulso que en 2010, al comienzo de la crisis griega.

La última solución puesta sobre la mesa no es nueva. De hecho, el paper que citábamos al comienzo de este artículo es de 2011. Pero lo que sí es novedoso es que la Comisión ha anunciado que lo toma en consideración y que considera que es una propuesta interesante para esta crisis. Desde comienzos del pasado otoño (ver este resumen de la propuesta en Voxeu en septiembre de 2016) ha tomado un nuevo impulso. Es un mecanismo ingenioso, ideado por un puñado de economistas europeos, entre ellos, el español Luis Garicano, ideólogo del programa económico de Ciudadanos.

¿En qué consiste? Pues en la creación de una agencia europea independiente de compra deuda pública. La idea es que este organismo adquiera en el mercado secundario bonos soberanos por un valor el equivalente al 60% del PIB de la Eurozona (son 6 billones de euros, una cantidad muy importante), repartiendo el peso de sus compras en función del PIB de cada país: es decir, si Alemania representa el 18% del total de la Eurozona, un 18% de los activos que compre la agencia tendrán que ser bonos germanos.

Para financiar este programa de compras, la agencia emitirá bonos respaldados por sus activos (la deuda de los estados) hasta el 80% de dichos activos, unos 4,8 billones de euros. Estos bonos se denominarán ESBies (el nombre comercial sería algo así como "Eurobonos Seguros") y son un activo parecido a los famosos Eurobonos de los que tanto se ha hablado pero que nunca han salido adelante por la falta de acuerdo entre los países. La clave está en las diferencias entre los nuevos y los viejos Eurobonos, que los autores creen que serán suficientes como para romper la resistencia de los escépticos. La tercera pata de la mesa son otros bonos denominados EJBies (1,2 billones de euros) que actuarían como deuda junior, la que sufriría las pérdidas en el caso de que algún Estado no cumpliese con sus obligaciones.

La base sobre la que se sostiene todo este entramado es que no hay mutualización de riesgos (porque cada país tiene que colocar su deuda en el mercado primario), pero al mismo tiempo los ESBies son muy seguros, porque son bonos respaldados por deuda de la Eurozona y que tiene un colchón de seguridad (los EJBies) que es el que se comería las pérdidas si hubiera impagos. Por lo tanto, creen los autores, sería relativamente sencillo para esta agencia la emisión de deuda. No habría riesgo de intromisión política, porque los estatutos estarían claros: sólo podría comprar deuda soberana hasta el 60% del PIB de la Eurozona y siempre en proporción al peso de ese país en la Eurozona. Y se podría empujar a los bancos a que cambiasen sus bonos nacionales por este nuevo activo, con lo que se cortaría de raíz el riesgo de contagio entre Estados y sector financiero.

De esta forma, será el tramo junior el que determinará el éxito de todo el mecanismo: los EJBies, los bonos que sufrirían pérdidas si llega el default. Los autores creen que ahora mismo podría colocarse a un 6%, una rentabilidad más que suficiente para hacer que salgan las cuentas de la nueva agencia. La pregunta es si hay mercado para estos EJBies (en el caso de los ESBies, parece claro que sí lo habrá, porque serían un activo muy seguro). Porque si no se coloca ese colchón de 1,8 billones, tampoco el esquema de los ESBies funcionaría. Existe el riesgo de que los gobiernos interpreten que ya que será esta agencia pública la que sufra las pérdidas de un impago, éste no es ya tan importante. Asociado a este riesgo, estaría el de la falta de mercado para los EJBies, que nadie querría comprar porque no acaba de estar muy claro quién es el responsable último de los activos que respaldan esa deuda junior.

En cualquier caso, es una propuesta interesante. También es cierto que se prevé una fase de prueba. Ya está sobre la mesa de la Comisión y el BCE. Varios de los autores del paper original, que en aquel momento ocupaban puestos eminentemente académicos, ahora tienen responsabilidades en diversos organismos reguladores. ¿Saldrá adelante? En el complicado mundo de Bruselas y Fráncfort nadie puede asegurarlo. Sus promotores aseguran que no hay mutualización de riesgos. También dicen que reduce la tensión política Estados-Bruselas: ya no es necesaria una intromisión constante de las autoridades europeas en la elaboración de los presupuestos, porque los gobiernos volverían a retratarse ante el mercado, que es el que marcaría el precio de los bonos. Además, defienden que reduciría la exposición de los bancos a sus activos nacionales. Y creen que no necesita nuevo desarrollo legislativo en los estados para salir adelante. Si todo esto es cierto y la fase de pruebas funciona: algo así, al menos tendría una opción.