Hace apenas tres meses la tensión sobre el mercado de deuda europea alcanzaba cotas máximas, con las primas de riesgo de España, Italia e, incluso, Francia desbocadas. Ahora, sin embargo, parece que la calma ha vuelto a los mercados de deuda tras el éxito que vienen cosechando dichos países en sus respectivas subastas de bonos.

Así, el Tesoro español logró colocar este martes 4.880,15 millones de euros en letras a 12 y 18 meses, casi el máximo previsto, a la mitad de coste que en la emisión previa del mismo tipo. Y ello, pese a la rebaja de rating de Standard & Poor's. Esta colocación se suma a la de la semana pasada, cuando vendió casi 10.000 millones de euros, el doble de lo previsto, a tipos también más bajos.

Una vez más, el Gobierno se congratula del éxito cosechado y lo interpreta como un signo de confianza por parte de los inversores al plan de ajuste anunciado por Rajoy. En cuanto a la primera subasta de 2012, fuentes de Moncloa no dudaban en señalar que se trata de un "claro respaldo, un espaldarazo a las políticas emprendidas” por el Ejecutivo, "un signo positivo" tras las críticas, políticas y públicas, por la subida impositiva. Mientras, respecto a la de este martes, el propio ministro de Economía, Luis de Guindos, aseguraba que viene a confirmar la confianza en la deuda española.

Pero tales declaraciones siguen sin cuadrar con los hechos. La tensión sobre la deuda española, y los consiguientes éxitos del Tesoro, empezó a relajarse el pasado diciembre, antes de anunciar ajuste alguno, y este fenómeno, además, no es exclusivo de España, ya que también se extiende a los bonos italianos y franceses.

Y fue en diciembre, precisamente, cuando el Banco Central Europeo (BCE) anunció la reapertura de la liquidez ilimitada a la banca. Este nuevo balón de oxígeno es el que está inflando de forma artificial las subastas de España e Italia, según la mayoría de analistas. La entidad prestó a los grandes bancos comunitarios casi 500.000 millones de euros a tres años y a un tipo de interés del 1%.

La práctica totalidad de este dinero ha regresado al BCE en forma de depósitos, es decir no ha sido prestado a otras entidades o empresas ante la desconfianza reinante, a excepción del uso puntual que están realizando entidades españolas e italianas para comprar bonos de sus respectivos países.

Es lo que se conoce como carry trade: los bancos piden dinero al BCE al 1% a tres años y lo aprovechan para comprar bonos a un rendimiento mayor; y, a su vez, pueden entregar estos bonos como aval para volver a pedir más dinero al BCE al 1%. Una operación redonda para la banca, los gobiernos en problemas y el propio BCE, ya que puede reducir en cierta medida su compra de deuda periférica en el mercado secundario.

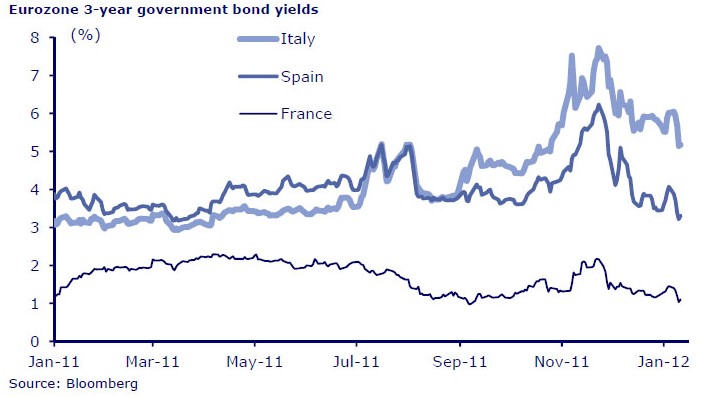

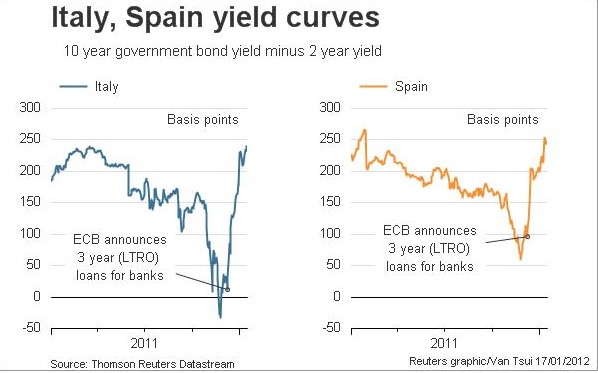

Desde el pasado diciembre, cuando el presidente de la entidad, Mario Draghi, anunció esta nueva línea de liquidez, la rentabilidad de los bonos españoles, italianos y franceses a tres años ha caído de forma muy similar.

De hecho, la curva de rendimientos (rentabilidad del bono a dos años menos la del bono a 10 años) de España e Italia ha evolucionado de forma simétrica, regresando así a su tasa natural. Durante los momentos de máxima tensión, antes de que el BCE adoptara esta decisión, la rentabilidad de la deuda a corto plazo se aproximó a la de los bonos a 10 años, lo cual es síntoma de una gran desconfianza por parte de los inversores. El manguerazo del BCE parece haber revertido, al menos por el momento, esta situación.

Efecto 'boomerang'

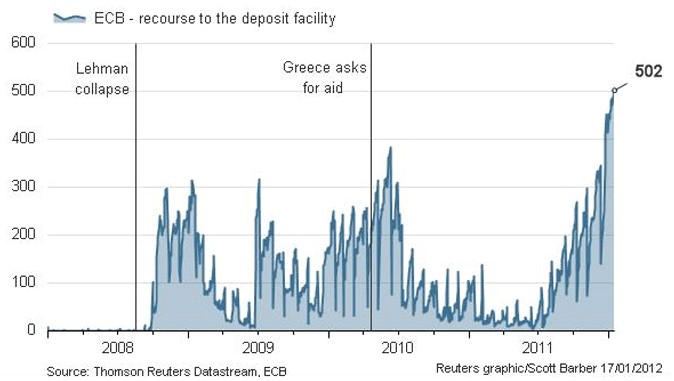

Pero no todos los bancos europeos están haciendo uso de esta liquidez para comprar deuda pública. Más bien, al contrario. La banca está depositando de nuevo este dinero en el BCE, materializando así un particular efecto boomerang, contradiciendo la afirmación de Draghi de que este dinero está circulando por la economía.

Así, los bancos de la zona euro depositaron el lunes en el BCE un total de 501.933 millones de euros, una cantidad que supone un nuevo máximo histórico como reflejo de la persistente desconfianza entre las entidades, que prefieren salvaguardar sus recursos en la hucha de la institución emisora antes que buscar mayores rendimientos mediante inversiones y la concesión de préstamos.

La facilidad de depósito del BCE remunera el dinero depositado diariamente por los bancos de la eurozona al 0,25%, una rentabilidad muy inferior al 1% del precio oficial del dinero, lo que constata la escasa predisposición de los bancos a prestarse entre ellos al optar por la mayor seguridad del banco central en vez de buscar mayores rendimientos.

Los depósitos a un día de las entidades superan así los 493.272 millones de euros del anterior récord, establecido el pasado viernes, superando por tercera jornada consecutiva los 489.190,7 millones recibidos por la banca en la histórica subasta a tres años celebrada por la entidad presidida por Mario Draghi el pasado 21 de diciembre. De hecho, desde que tuvo lugar esta subasta, la media de los depósitos de las entidades europeas se ha disparado hasta los 448.825 millones de euros, una cifra muy superior a la habitual, ya que antes de dicha operación era inferior a 200.000 millones.

Los bancos guardan este dinero en el BCE para refinanciar sus propios vencimientos de deuda, ante la parálisis que sufre el mercado interbancario en los últimos meses. La banca europea está muy apalancada, y puesto que deberán afrontar importantes comprimisos a lo largo del año, cree que es mucho más prudente utilizar el dinero del BCE para pagar a sus propios acreedores en lugar de invertir en deuda pública. "Los bancos necesitan esa liquidez para atravesar la pared de la refinanciación a la que se enfrentan. Ahí es a lo que se va a destinar la mayoría del dinero. Los bancos tienen que reducir su apalancamiento en lugar de reapalancarse. Es sólo una ilusión que acumulen de nuevo bonos del Gobierno", según algunos operadores.

Éxito relativo y temporal

Así pues, se trata de un éxito parcial. La liquidez del BCE está sirviendo de momento para relajar la deuda de España, Italia y Francia, pero la mayoría se deposita de nuevo en el organismo monetario a la espera de que los bancos refinancien su propia deuda.

Pero la demanda de bonos periféricos sólo se mantendrá en el tiempo si, efectivamente, las reformas y las medidas de ajuste fructifican. Es decir, poco o nada ha cambiado: si los inversores creen que España e Italia pueden reequilibrar su finanzas, al tiempo que la UE avanza hacia la consolidación fiscal, seguirán comprando bonos, gracias a la ayuda del BCE, pero en caso contrario ni siquiera dicha liquidez garantizará la actual calma que viven sus mercados.