Al comenzar el año 2010 el interés que tenía que pagar el Tesoro Público español para colocar sus bonos a 10 años en el mercado era inferior al 4%, apenas un 0,5% (50 puntos básicos) más que lo que tenía que pagar el Tesoro alemán. Desde entonces, la evolución de ambos bonos ha sido opuesta. El bono alemán se coloca ahora a poco más del 1,7% mientras que el bono español se coloca por encima del 5,80%.

Esta situación supone un enorme sobreprecio (prima de riesgo) de más del 4% (400 puntos básicos), que amenaza con desestabilizar las finanzas públicas por el aumento de los pagos de intereses. Sin embargo, hay que aclarar que la mayor parte de la deuda existente hoy día se emitió a tipos mucho más bajos, por lo que el interés medio pagado por la deuda sólo ha subido un 0,51% respecto a los mínimos de 2009.

Esto sólo supone un sobrecoste de poco más de 3.000 millones, por lo que la gran mayoría de los incrementos en los pagos de intereses hay que achacarlos al brusco aumento de la deuda total en circulación, que ha pasado de 307.000 millones en 2007 a más del doble actualmente (620.000 millones).

Además, de toda esta deuda, poco más del 40% está en manos de extranjeros, por lo que sólo la parte proporcional de los intereses acaba en el exterior, terminando el resto en los inversores españoles, que son, fundamentalmente, bancos, seguros y fondos de pensiones.

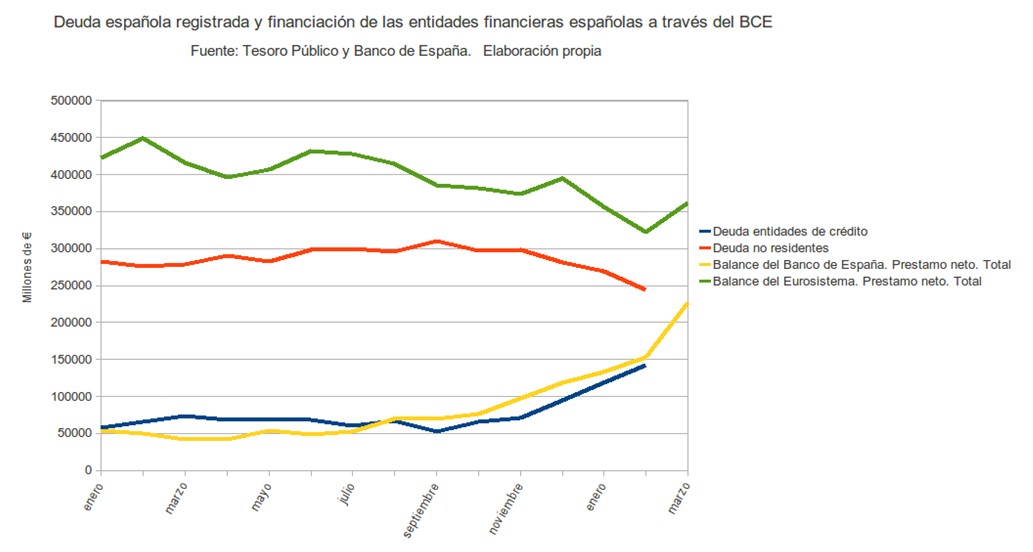

La situación, como puede verse, no parece aún desesperada pero, sin embargo, vemos que multitud de analistas nacionales e internacionales hablan del "problema español" y que las presiones internacionales para que se estabilice la deuda pública son enormes. Es más, a partir del pasado otoño los inversores extranjeros han comenzado a huir precipitadamente de la deuda española, vendiendo más del 21% de los bonos que poseían, tendencia que ha ido acentuándose durante este año, como se puede ver en el gráfico.

Estas ventas han sido compensadas por las enormes compras de la banca española, que ha utilizado el dinero obtenido en el Banco Central Europeo (BCE) para ello (líneas azul y amarilla). Es decir, que la deuda española ha quedado prácticamente fuera del mercado, y ahora mismo dependemos casi exclusivamente del BCE.

Ésta, y no otra, es la razón de que la prima de riesgo haya subido con tanta fuerza en los últimos días, pues la banca, al parecer, está agotando el dinero obtenido en el BCE y no es capaz de cubrir ya las nuevas emisiones y las ventas que los extranjeros están haciendo en el mercado secundario (donde se compra y se vende deuda ya en circulación).

El dinero solicitado por las entidades españolas al BCE ha pulverizado todos los registros anteriores y se ha ido hasta los 316.000 millones de euros, de los cuales se han depositado en el BCE 89.000. Eso nos deja con una disposición efectiva de 228.000 millones, lo que supone nada menos que el 63% de todo lo dispuesto por los bancos de la zona euro. La dependencia de la banca española del BCE es, por tanto, más que preocupante.

Aunque aún no disponemos de datos de tenedores de deuda española por tipo de inversor de marzo, es de suponer que las ventas de deuda por parte de los inversores extranjeros tienen que haber sido masivas y que, aun con esta enorme cantidad de liquidez obtenida en el BCE, han superado la capacidad de compra de la banca española. Luego, el problema real es que, por alguna razón, los inversores extranjeros han empezado a "vender España", algo que parece estar ocurriendo también en la Bolsa española.

¿Y por qué sucede esto?

En teoría económica se han estudiado mucho las crisis de deuda pública y son bastante bien conocidas las circunstancias en las que los inversores comienzan a exigir cada vez más interés para comprar la deuda de un país. Esto ocurre, fundamentalmente, cuando aumenta el riesgo de quiebra (o impago de la deuda) percibido por estos inversores.

Entre los inversores existen instrumentos de inversión que miden el riesgo de quiebra percibido por los mercados. Estos instrumentos se llaman CDS (Credit Default Swaps) y son, básicamente, seguros de riesgo de impago muy similares a los seguros domésticos que cualquier particular pueda tener contratados, con la particularidad de que se pueden vender y comprar. Los CDS nos están diciendo que la situación de España ha empeorado muy notablemente en los últimos meses, pasando del 20% de riesgo de quiebra en mayo del pasado año a rozar casi el 36% actualmente.

Los CDS han registrado su máximo histórico este viernes, tras superar el umbral de los 500 puntos básicos. Es decir, estamos en la misma situación que estaba Portugal hace poco más de un año. Y recordemos que el bono portugués a 10 años se paga ahora mismo a más del 12% lo que, lógicamente, es un nivel absolutamente insostenible para las finanzas de cualquier país con los niveles de deuda e inflación que tienen los miembros de la zona euro.

El problema de la deuda pública

El problema de este aumento de la desconfianza viene, básicamente, porque los inversores piensan que los ingresos futuros del Estado no serán suficientes como para atender los pagos de la deuda.

Y esto ocurre por dos motivos. El primero, porque la deuda sigue aumentando con fuerza. El pasado año fueron, concretamente, 51.000 millones más. El segundo, porque los ingresos del Estado no aumentan como sería necesario para garantizar el pago de esta deuda. El pasado año los ingresos se redujeron en más de 4.000 millones, hasta 377.000, cuando en 2007 fueron 433.000 millones. Recordemos que en este intervalo la deuda se ha duplicado.

Realmente, estos dos problemas tienen el mismo origen, que es la falta de crecimiento económico. Esto es lo que hace que los ingresos fiscales no crezcan y que el mantenimiento de la estructura del Estado obligue a incurrir en elevados déficits públicos que aumentan la deuda.

Los efectos de la burbuja inmobiliaria

Y a todo ello, se suma el problema del déficit comercial (y, por tanto, el de la balanza de pagos). Esta variable tiene su causa en la burbuja inmobiliaria, que duró 10 años, la cual impulsó la demanda interna gracias al crédito exterior obtenido por nuestras entidades financieras, que se aprovechaban de los tipos reales negativos y de la enorme liquidez generada por el BCE. Como la demanda crecía mucho más rápido que lo que permitía el crecimiento del sector exportador, de ahí los enormes déficits y la acumulación de deuda externa.

Las locuras cometidas en forma de burbuja crediticia durante los últimos 15 años nos han colocado en una situación de riesgo de insolvencia como país. Los inversores temen que no podamos pagar la enorme deuda exterior neta de 1 billón de euros acumulada durante la etapa previa del boom crediticio.