El pasado lunes, el presidente del Gobierno, Mariano Rajoy, compareció por sorpresa ante los medios de comunicación para lanzar un mensaje de calma y confianza a los inversores acerca de la solvencia del Estado español y su sistema financiero ante la creciente tensión que estaba sufriendo la deuda pública nacional. El Gobierno había hecho todos los deberes, según Rajoy, pero, pese a ello, rogaba al Banco Central Europeo (BCE) y a la zona euro que intervinieran facilitando liquidez.

Cuatro días después de tal petición, el panorama ha cambiado de forma radical. El BCE tumbaba el miércoles el plan inicial del Ejecutivo para rescatar a Bankia -inyectando deuda pública de forma directa a cambio de acciones-, Alemania rechazaba la posibilidad de emplear el Fondo de Rescate Permanente de la UE (ESM, por sus siglas en inglés) para salvar a la banca, y la Comisión Europea lanzaba una enmienda a la totalidad contra la política económica de Rajoy por ser insuficiente para combatir la crisis. Tres palos en menos de 24 horas, cuya esencia se resume en el siguiente mensaje: no es momento de negociar ayudas sino de aplicar reformas y medidas más profundas.

Dicho y hecho. El Gobierno parece haber recogido el guante y ahora se muestra dispuesto a adelantar reformas y aprobar nuevos ajustes fiscales. No es de extrañar si se tiene en cuenta el duro diagnóstico que está mostrando el mercado. El rescate de Bankia -cuyo coste asciende a 23.500 millones de euros de dinero público- y de otras cajas insolventes -que bien podrían sumar otros 30.000 millones-, unido al empeoramiento del déficit público, las extremas dificultades financieras de varias CCAA y el agravamiento de la recesión económica están configurando las condiciones propias de un escenario de rescate soberano, tal y como aconteció anteriormente con Grecia, Irlanda y Portugal.

Y esto, ni más ni menos, es lo que está avanzando el mercado. Si el BCE no actúa inyectando liquidez extraordinaria a la banca, como aconteció el pasado diciembre, y el Gobierno sigue cruzado de brazos sin resolver los profundos problemas que padece la economía española -rigidez y ausencia de austeridad pública-, la intervención es cuestión de tiempo, sólo que ahora el margen disponible es cada vez menor. Las señales de alerta que ofrece el mercado son diáfanas, tal y como refleja la rentabilidad de la deuda pública, la prima de riesgo o los seguros de impago.

Rentabilidad de la deuda, en máximos

La rentabilidad de los bonos nacionales a diez años subía el miércoles hasta el 6,66%, muy cerca del máximo registrado el pasado noviembre, poco antes de que el BCE se viera obligado a intervenir, una vez más -tras empezar a comprar deuda pública el pasado agosto-, inyectando casi un billón de euros de liquidez extraordinaria a la banca europea -y, en especial, a la española-. España se encuentra otra vez al borde del temido punto de no retorno, que la mayoría de analistas sitúa el 7%, momento a partir del cual se considera muy difícil recuperar la confianza de los inversores.

Pero aún resulta más alarmante el rápido y sustancial aumento que está registrando la rentabilidad de la deuda a corto plazo. El bono español a dos años roza ya el 5%, próximo al récord histórico del 6% alcanzado igualmente el pasado noviembre. El hecho de que el bono a dos años se acerque a la rentabilidad del bono a 10 es síntoma inequívoco de la desconfianza que mantienen los inversores hacia la solvencia del Estado español -perciben un mayor riesgo de impago a corto plazo-.

Hasta tal punto esto es así que ni siquiera los bancos españoles están comprando deuda nacional, tal y como hicieron desde diciembre gracias a los préstamos blandos concedidos por el BCE. Según datos oficiales, la tenencia de bonos por parte de entidades españolas bajó de 265.000 a 261.000 millones de euros entre marzo y abril.

Prima de riesgo, el umbral de los 500

Todo ello se traduce en una mayor prima de riesgo, que mide el diferencial entre la deuda española a 10 años y la alemana del mismo plazo -1,27%, en mínimos históricos-. Esta semana sobrepasó los 500 puntos básicos y el miércoles registró un nuevo máximo histórico en la era euro, al sobrepasar los 540 puntos por momentos.

Esto, entre otras cosas, refleja la huida del capital internacional desde los países periféricos- incluido España- hacia Alemania, considerado el país más solvente de Europa, al tiempo que los inversores exigen un mayor tipo de interés para prestar dinero al Gobierno español. De hecho, según advierten varios banqueros de la City londinense a la agencia Reuters, el mercado ha cerrado el grifo de la financiación a las agencias públicas españolas, entre ellas, el FROB, obligado ahora a emitir deuda para sanear Bankia. Es decir, si el apetito de deuda española entre los bancos nacionales es ahora escaso, entre los extranjeros es nulo.

El problema, sin embargo, no radica tanto en que la prima de riesgo supere los 500 puntos sino por cuánto tiempo España aguantará ese nivel. No en vano, la prima española lleva apenas cuatro días por encima de 500 puntos. Grecia estuvo 16, Irlanda 24 y Portugal 34 antes de solicitar formalmente el rescate internacional.

En este punto llama la atención que el ministro de Economía, Luis de Guindos, culpe a Grecia de este aumento, ante la posibilidad de que abandone el euro. Y es que, en lo que va de año, la prima de riesgo española ha registrado el cuarto mayor aumento (298 puntos), tras Grecia, Portugal y Hungría. Es decir, la situación helena ha podido influir, pero también las dudas sobre la solvencia del sistema financiero español.

Por último, y aún más importante, es el hecho de que la presión sobre la deuda española puede recrudecerse en caso de que se mantenga por encima de 450 puntos básicos respecto a la media de los países europeos con triple A -máxima nota crediticia-. No en vano, a partir de ese nivel la cámara de compensación independiente LCH.Clearnet suele elevar las garantías de los bonos para poder intermediar financiación.

La decisión de esta entidad es muy relevante por varias razones: es una cámara de contrapartida dedicada a garantizar los préstamos entre entidades a cambio de un aval (incluida deuda pública); si LCH exige más garantías para obtener financiación utilizando como colateral deuda española (más bonos para obtener el mismo crédito), ésta queda penalizada en el mercado frente a bonos más seguros (deuda estadounidense o alemana), con lo que su demanda cae de forma sustancial, disparando así el coste de su emisión (el Estado tendría que ofrecer un mayor tipo de interés para colocarla); la credibilidad del emisor (Estado español) se deteriora aún más y las ventas de este tipo de activos aumentan (los bancos se deshacen de más deuda española).

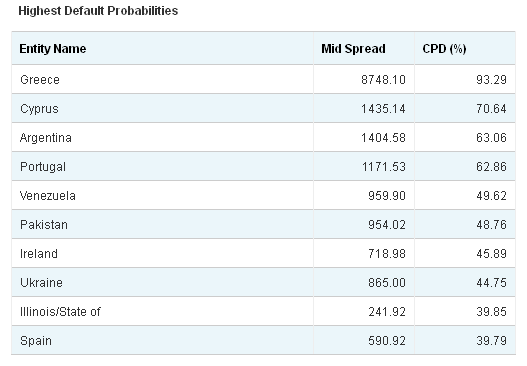

El riesgo de quiebra alcanza el 40%

Todo este escenario se está materializando, igualmente, en una creciente probabilidad de quiebra por parte de España. Los seguros de impago (credit default swaps, CDS) de la deuda española alcanzaba un nuevo récord el miércoles, tras superar los 590 puntos básicos, lo cual implica pagar 590.000 dólares para garantizar una inversión de diez millones en bonos nacionales a cinco años. Según la firma CMA Vision, este nivel refleja una probabilidad de quiebra muy próxima ya al 40%, un máximo histórico.

¿Cuánto costaría el rescate?

No es de extrañar, pues, que empiecen a circular en el mercado cifras sobre el posible rescate de España. JPMorgan estima que, en tal caso, el país precisará una ayuda de 350.000 millones de euros. Y ello, para cubrir las necesidades financieras del Estado hasta finales de 2014, incluyendo unos 75.000 millones para recapitalizar la banca.

"La situación española se parece cada vez más a una crisis de solvencia. El Gobierno no es lo suficientemente solvente para recapitalizar los bancos insolventes", advierte la entidad, añadiendo que es cuestión de tiempo que se empiece a negociar el rescate formal del país. Pero, dado el tamaño de España, JPMorgan se inclina por un mecanismo diferente al empleado en Grecia, Irlanda y Portugal, en el que el rescate de la troika se combinaría con financiación extraordinaria por parte del BCE.