Chipre lleva una semana inmersa en un complejo proceso de negociación, tanto a nivel nacional como internacional, para obtener el rescate que le permita sortear la quiebra y la posible salida del euro. El Gobierno de Nicosia necesita un total de 17.000 millones de euros, una cuantía equivalente al 100% de su PIB. En concreto, su sistema financiero precisa una inyección de capital de 10.000 millones y el Estado otros 7.000 para cubrir sus necesidades financieras.

La denominada troika -Comisión Europea (CE), Banco Central Europeo (BCE) y Fondo Monetario Internacional (FMI)- acordó el pasado sábado prestar a Chipre 10.000 millones de euros, a cambio de que los acreedores de su banca insolvente asumieran una factura de 5.800 millones. Este proceso se conoce comúnmente como bail-in y consiste en recapitalizar las entidades financieras convirtiendo parte de su deuda en acciones.

¿Problema? A diferencia de otros sistemas financieros, los principales acreedores de la banca chipriota son los propios depositantes, con lo que de una u otra forma tendrían que asumir pérdidas. Tal y como explica Juan Ramón Rallo, "en el mundo financiero actual, los depósitos bancarios no son dinero sino deuda, es decir, promesas a entregar dinero [...] los bancos de Chipre estaban quebrados por invertir en deuda pública griega y, por tanto, no podían honrar el 100% de sus depósitos. Si uno no puede pagar el 100% de una deuda, como son hoy en día los depósitos, sólo quedan dos opciones: o que esa deuda la pague otro (una indeseable socialización de pérdidas) o reducir el importe a pagar de esa deuda (quita)".

Esto es, precisamente, lo que propuso el Eurogrupo el pasado sábado para abaratar así la factura al resto de contribuyentes europeos: convertir parte de los depósitos en acciones bancarias por un valor de 5.800 millones de euros para recapitalizar su sistema financiero. De hecho, las autoridades comunitarias, encabezadas por Alemania, pidieron a Chipre que las polémicas quitas tan sólo se aplicaran a los depósitos de más de 100.000 euros, límite a partir del cual los ahorros no gozan de la garantía del Estado.

Pero Nicosia se negó. El Parlamento chipriota tumbó el pasado martes la posibilidad de aplicar cualquier tipo de quita sobre los depósitos, y desde entonces busca alternativas para conseguir los 5.800 millones que exige el Eurogrupo, desde negociar un nuevo préstamo con Rusia hasta crear un Fondo de "Solidaridad" con activos públicos. Así pues, su particular plan B consiste, simplemente, en socializar las pérdidas de sus bancos entre todos los contribuyentes del país (vía deuda pública), lo cual no cuenta con el visto bueno del Eurogrupo, ya que agravaría la insolvencia del propio Estado.

El rescate privado

La cuestión es que Chipre cuenta con una alternativa mucho menos onerosa para sus contribuyentes, justo la que defendió desde un primer momento Alemania y el FMI: aplicar quitas, pero tan sólo sobre los depósitos no garantizados por el Estado, superiores a 100.000 euros.

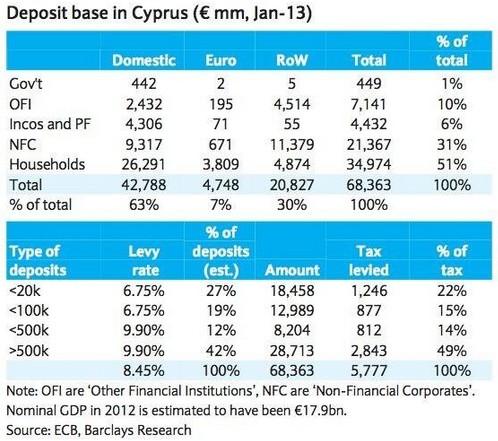

El volumen total de depósitos en Chipre supera los 68.000 millones de euros, casi cuatro veces el PIB nacional. Pero lo más relevante, más allá de su cuantía, es su distribución. Así, los depósitos inferiores a 100.000 euros apenas superan los 31.000 millones (46% del total), mientras que los 37.000 millones restantes no están garantizados por el Estado. De hecho, los depósitos de más de 500.000 euros rozan los 29.000 millones, el 42% del volumen total.

El plan de rescate inicial contemplaba una quita del 6,75% sobre los depósitos de menos de 100.000 euros (2.100 millones) y del 9,9% sobre los superiores (3.700 millones) para recaudar los 5.800 millones de euros en acciones bancarias que exige la troika. Este reparto, impuesto por el propio Gobierno chipriota, cargaba casi el 40% de la factura sobre los pequeños ahorradores y el resto sobre los depósitos no garantizados, tal y como muestra el siguiente gráfico elaborado por Barclays.

Sin embargo, bastaría con aplicar una quita del 15,6% sobre los depósitos de más de 100.000 euros para recaudar los 5.800 millones. De hecho, para cubrir todo el agujero de la banca chipriota, estimado en unos 10.000 millones, sería preciso convertir el 27% de estos depósitos en acciones bancarias.

Curiosamente, de los depósitos no garantizados, la inmensa mayoría (28.700 millones) supera los 500.000 euros. Todos los expertos coinciden en que la mayoría de estos depósitos -algo más de 20.000 millones- pertenecen a las grandes fortunas y oligarcas rusos. El sistema financiero chipriota ha crecido exponencialmente en los últimos años, hasta el punto de multiplicar por siete el PIB del país, a base de atraer un gran volumen de ahorros extranjeros, sobre todo de Rusia, ofreciendo una elevada rentabilidad.

Si las quitas se concentraran en los depósitos de más de 500.000 euros, pertenecientes en buena medida a los magnates rusos, tan sólo tendrían que sufrir una quita del 20% para recaudar la cifra mágica de 5.800 millones. A cambio, eso sí, las fortunas rusas se convertirían en los nuevos dueños de la banca chipriota. Por último, la quita tendría que ascender al 35% de estos grandes depósitos para cubrir por completo el agujero financiero de Chipre y recaudar así 10.000 millones de euros, una cuantía equivalente al 60% del PIB del país, sin necesidad de que el contribuyente europeo -incluido el español- arriesgue un solo euro.