El juez de la Audiencia Nacional, Fernando Andreu, instructor del caso Bankia, acaba de marcar un importante precedente tras admitir a trámite una querella interpuesta por un particular contra buena parte de la antigua cúpula de Caja Madrid por la comercialización de participaciones preferentes. En concreto, el juez investigará al expresidente de Caja Madrid Miguel Blesa, ahora en prisión por otra causa relacionada con la compra del City National Bank de Florida, y a seis de sus exconsejeros por un presunto delito de "estafa" en el diseño y venta de preferentes durante su mandato.

Esta decisión marca un punto de inflexión en la polémica relacionada con las preferentes, ya que el juez Andreu acaba de abrir la puerta de la vía penal (posible pena de cárcel) a una problemática que, hasta ahora, venía resolviéndose por la vía civil (anulación de contrato y devolución del dinero) o bien mediante el mecanismo de arbitraje puesto en marcha por el Gobierno. Y ello, en contra del dictamen de la Fiscalía Anticorrupción, que, en ningún caso, observa delito de estafa en la comercialización de preferentes. La diferencia entre la vía penal y civil en este caso reside, básicamente, en la existencia o no de "un plan diseñado y preconcebido" por las cúpulas de las entidades con el único fin de engañar a sus clientes en beneficio propio.

Y esto es, precisamente, lo que alega en su querella un empresario jubilado que, junto a su pareja, invirtió 340.000 euros en la compra de preferentes de Caja Madrid a mediados de 2009, y que ahora el juez Andreu ha admitido a trámite. El querellante basa su denuncia en dos argumentos fundamentales:

1. Por un lado, afirma que "la única información que se le facilitó es la que obra en el resumen del folleto […] del que resulta que las participaciones preferentes estaban consideradas por las agencias de calificación como productos seguros de alta calidad con muy bajo riesgo", según recoge el auto. En base a esta información, el querellante compró el producto.

2. Por otro, alega que Caja Madrid le ocultó una información muy relevante. A saber, una rebaja del rating de la entidad por parte de la agencia de calificación Moody’s entre la orden de compra (27 de mayo de 2009) y la fecha en que se ejecutó dicha orden (1 de julio de 2009). El 16 de junio de 2009, Moody’s rebajó la nota crediticia de Caja Madrid y, como consecuencia, de sus preferentes, de Aa3 a Ba2 o "bono basura", sin que fuera comunicado directamente a los querellantes ni al resto de adquirientes de los 3.000 millones de euros que entonces emitió la entidad.

Es decir, el querellante afirma que el contrato (folleto) no advertía de los riesgos de este producto. Además, tras la rebaja de Moody’s (ocultada intencionadamente a los inversores), las preferentes pasaron de ser "un producto seguro de alta calidad con muy bajo riesgo de crédito" -grado Aa3, según figura en el folleto de emisión-, apropiado para "inversores muy conservadores", como el afectado, a Ba2, "un producto de moderada seguridad" y "sustancial riesgo", apropiado sólo para "inversores especuladores", añade la querella. "De haber conocido este cambio de circunstancias muchas personas que suscribieron órdenes de adquisición de participaciones preferentes, las habría revocado", advierte.

Caja Madrid, sin embargo, "se limitó a comunicar a la CNMV este hecho", impidiendo al querellante revocar la orden de compra, incide. No en vano, el contrato otorgaba dos días hábiles a los inversores para revocar sus órdenes de compra en caso de que Caja Madrid sufriera una rebaja del rating durante el período de suscripción.

¿Qué firmaron los inversores?

Hasta aquí, algunas de las alegaciones clave del querellante. Ahora bien ¿qué firmaron los inversores? Caja Madrid lanzó una importante emisión de preferentes en mayo de 2009 por un valor total de 3.000 millones de euros y, tal y como exigía la normativa, registró el folleto de emisión y un resumen del mismo en la CNMV. Ambos documentos eran facilitados a los clientes, y el tríptico (resumen del folleto) debía ser firmado por el suscriptor, constatando lo siguiente: "Por la presente declaro haber recibido la información contenida en las hojas precedentes".

En los últimos meses, han corrido ríos de tinta sobre el presunto fraude de las preferentes, pero muy poco se ha dicho acerca del contenido de los contratos que tuvieron que firmar los suscriptores. Y, en este sentido, la información facilitada al cliente en la inmensa mayoría de los casos no podía ser más clara acerca de los riesgos, tal y como constató la CNMV y la Comisión de Seguimiento sobre la comercialización de productos híbridos. En el caso concreto de Caja Madrid, el tríptico distribuido en mayo de 2009 advertía del "riesgo" en 20 ocasiones en apenas dos folios. A continuación, se muestran las principales alertas:

1. ASPECTOS RELEVANTES A TENER EN CUENTA POR EL INVERSOR

La inversión en Participaciones Preferentes Serie II está sujeta a riesgos específicos que se resumen a continuación.

- La inversión en Participaciones Preferentes Serie II son un producto complejo y de carácter perpetuo.

- La presente emisión no constituye un depósito bancario y, en consecuencia, no se incluye entre las garantías del Fondo de Garantía de Depósitos.

- El adjetivo "preferente" que la legislación española otorga a las participaciones preferentes NO significa que sus titulares tengan la condición de acreedores privilegiados.

El folleto deja claro en qué consiste el producto: perpetuo (no hay fecha de vencimiento), complejo, no es un depósito, y en caso de problemas no serán los primeros en cobrar. Y, seguidamente, detalla cada uno de dichos riesgos.

Riesgo de percepción de las remuneraciones

El pago de la Remuneración estará condicionado a la obtención de Beneficio Distribuible […] y a la existencia de recursos propios suficientes […] los inversores perderán el derecho a recibir la remuneración no percibida.

Es decir, si la entidad entra en pérdidas o en riesgo de insolvencia no tendrá que abonar la rentabilidad pactada.

Riesgo de absorción de pérdidas

En supuestos extremos de insuficiencia patrimonial del Emisor o del Garante, se podría liquidar la Emisión por un valor inferior al nominal de las Participaciones Preferentes Serie II, con la consiguiente pérdida para sus titulares del principal invertido.

En caso de insolvencia de la entidad, se deja claro que los titulares podrían sufrir pérdidas. Esto es, justamente, lo que le ocurrió a Caja Madrid, bajo Bankia, tres años después.

Riesgo de perpetuidad

Estos valores son perpetuos (es decir, el Emisor no tendrá la obligación de reembolsar su principal.

Dicho de otro modo, no hay fecha de vencimiento.

Riesgo de orden de prelación

Las Participaciones Preferentes […] se sitúan en orden de prelación […] por detrás de todos los acreedores comunes y subordinados del Emisor […]

Serán de los últimos en cobrar en caso de quiebra de la entidad (también lo que pasó posteriormente con las quitas impuestas por la troika).

Riesgo de Mercado

Las participaciones preferentes son valores con un riesgo elevado, que pueden generar pérdidas en el nominal invertido. Si el inversor quisiera posteriormente venderlas, podría ocurrir que el precio de venta fuera menor que el precio que pagó al adquirirlas.

Riesgo de liquidez

[…] no es posible que el inversor pueda venderlas con carácter inmediato ya que no existen garantías de que vaya a producirse una negociación activa en el mercado.

Para recuperar el principal, el cliente tendrá que venderlas en el mercado, sin que en ningún caso su liquidez esté asegurada, tal y como sucede en cualquier mercado (ley de la oferta y la demanda).

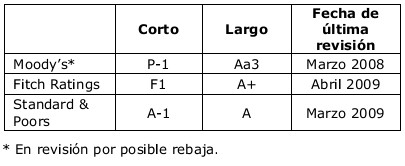

Riesgo de variación de la calidad crediticia

[…] CAJA MADRID, entidad garante de la Emisión, tiene asignadas las siguientes calificaciones (ratings):

Una variación de los rating asignados a CAJA MADRID, podría afectar al rating asignado a la Emisión y, en consecuencia, a su valor de mercado.

El tríptico aclara en todo momento que el valor de las preferentes puede verse afectado si las agencias rebajan el rating de Caja Madrid, advirtiendo que la nota asignada por Moody’s era provisional y estaba "en revisión por posible rebaja". Es decir, la entidad advirtió de que Moody’s podría rebajar el rating a Caja Madrid, tal y como pocas semanas después sucedió (16 de junio de 2009). Pero es que, además, el folleto de emisión especifica en su página 29 que, en caso de rebaja de rating, la entidad tan sólo tiene obligación de hacerlo público a través de la CNMV, como así sucedió, sin necesidad de avisar uno a uno a los suscriptores. Y ello, sin tener en cuenta que dicha rebaja tuvo repercusión mediática.

Los argumentos del fiscal

Así pues, el resumen del folleto de emisión firmado por los clientes advertía claramente de los riesgos del producto contratado. Además, en las alegaciones aportadas por la Fiscalía para rechazar la querella, se desmontan algunos de los mitos relacionados con la venta de preferentes. Entre otros, que se trata de un producto comercializado con total normalidad desde finales de los años 90, y que los problemas tan sólo comenzaron tras el estallido de la crisis financiera, de modo que "nos encontramos con un producto que en sí mismo no puede considerarse fraudulento y que a la fecha de su comercialización se encontraba autorizado y regulado por la CNMV", según el fiscal.

Además, el informe del fiscal recoge que, "salvo casos puntuales", las entidades que comercializaron preferentes cumplieron la normativa, evaluando la idoneidad del cliente y transmitiéndoles "toda la información necesaria de forma clara, precisa e imparcial" poniendo a su disposición un "tríptico/resumen del folleto de la emisión en el que figuraban las características del producto; perpetuidad, remuneración condicionada a la existencia de beneficios y fluctuación en el precio nominal, lo que podría conllevar pérdidas en su venta".

Y concluye: el cumplimiento de la mencionada normativa fue "especialmente elevado en el caso de BANKIA". Por todo ello, el fiscal rechazaba que se admitiera la querella por vía penal, sin descartar la nulidad del contrato a través de la vía civil, en contra de lo decretado finalmente por el juez Andreu. En este sentido, el arbitraje articulado al efecto ya ha comenzado a devolver la inversión al algunos clientes con preferentes de Bankia, tras considerar nulo -que no fraudulento- el contrato. Se estima que la mayoría de los inversores minoritarios (menos de 10.000 euros) podrán recuperar el dinero a través de este mecanismo.