Casi nadie lo esperaba, pero lo ha hecho. El Banco Central Europeo (BCE) ha aprobado este jueves un nuevo paquete de medidas monetarias para, en teoría, tratar de reactivar el crédito, impulsar la actividad económica de la zona euro y evitar la temida deflación. Pero, ¿servirá de algo?

¿Qué ha anunciado Draghi?

Tras las medidas adoptadas el pasado junio, el BCE vuelve a bajar los tipo de interés de la zona euro, abaratando con ello la financiación de la banca, al tiempo que aprueba nuevos incentivos para reactivar el crédito.

- El BCE rebaja diez puntos básicos los tipos de interés, hasta el mínimo histórico del 0,05%.

- En el caso de la facilidad de crédito, el interés bajará al 0,3% y hasta el -0,2% en el caso de los depósitos de la banca en la hucha del BCE. Es decir, la institución penalizará aún más a los bancos que aparquen su exceso de liquidez en el BCE para que concedan más préstamos a familias y empresas.

- La gran novedad de este jueves es que el BCE lanzará a partir del próximo mes de octubre un programa de compras de valores respaldados por activos o titulizaciones (ABS), así como un nuevo plan de compra de cédulas o bonos garantizados, lo cual incluye préstamos bancarios y deuda empresarial.

- En caso de que estas medidas no surtan los efectos deseados, Draghi deja la puerta abierta a nuevos estímulos, en una referencia implícita a la compra directa de deuda pública (Quantittative Easing), al estilo de la FED, el Banco de Inglaterra o el de Japón.

¿Por qué actúa el BCE?

El objetivo del BCE es el de siempre: impulsar la reactivación del crédito bancario para, de este modo, aumentar la inversión empresarial y el consumo de las familias, lo cual, a su vez, permitiría acelerar el crecimiento del PIB y el empleo en los países más débiles y frágiles de la zona euro.

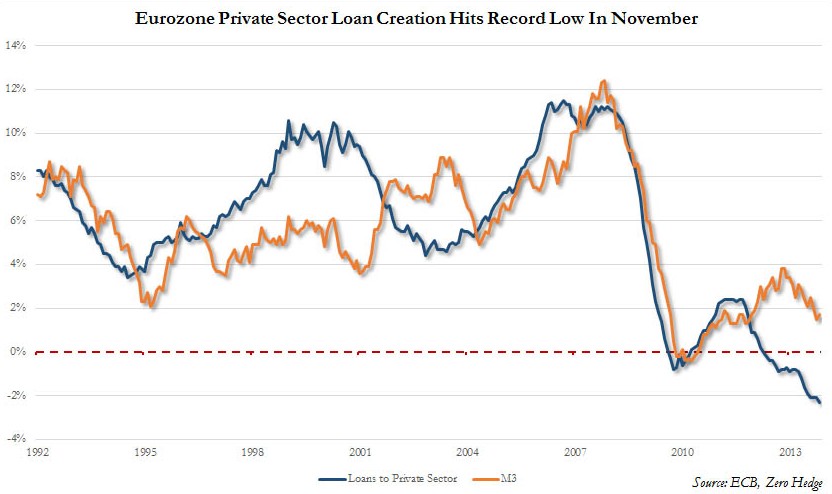

Tal y como avanzó Libre Mercado el pasado febrero, la mayor preocupación del BCE se resume en el siguiente gráfico, en donde se observa la caída del crédito a empresas y familias en el conjunto de la Unión.

Su argumento es que los bancos no prestan dinero a familias y empresas al ritmo deseado para impulsar el crecimiento y, por tanto, se ve forzado -en teoría- a aplicar medidas extra para incentivar la concesión de crédito, ya sea de forma indirecta (tipos negativos en los depósitos o nuevos créditos extraordinarios a los bancos) o directa (compra de deuda pública y privada).

Además, esta laxa política monetaria persigue devaluar el euro para fomentar las exportaciones de los países miembros. Por último, la reinstauración de este particular círculo virtuoso, se traduciría, en última instancia, en inflación (subida de precios), alejando con ello el temido fantasma de la deflación, con el consiguiente alivio sobre la deuda (el aumento de precios diluye la carga de las deudas).

¿Servirá de algo?

El problema es que tanto el BCE como el resto de bancos centrales llevan ejecutando la misma receta desde el inicio de la crisis con nulos resultados o, en el peor de los casos, generando graves distorsiones.

Esta política monetaria no funciona, y, si lo hace, sus efectos serían muy perjudiciales. El error de base es que el BCE insiste en inyectar, de una u otra forma, liquidez en el sistema financiero para que el crédito vuelva a crecer, pero la raíz de la crisis no estriba en falta de liquidez sino en un problema de solvencia. Por ello, el crédito no volverá hasta que vuelva a existir demanda solvente.

El crédito es una cuestión de dos partes: oferta y demanda. Por mucha oferta que exista en el mercado, si las familias y empresas están sobreendeudadas, su petición de nuevo crédito será escaso; pero es que, además, su nivel de solvencia es también muy débil debido al impacto de la crisis (paro, reducción de beneficios, quiebras empresariales, etc), de modo que el abanico que tienen los bancos para prestar al sector privado es limitado.

Como consecuencia, el crédito se contrae: la amortización de préstamos supera en volumen a la concesión de nuevo crédito. Y esto, lejos de ser negativo, es imprescindible para sanear y depurar los excesos y las malas inversiones acometidas durante la burbuja crediticia.

Por un lado, el tipo de interés no ha dejado de bajar en la zona euro desde el estallido de la crisis, registrando mínimos históricos, una y otra vez, pero no ha funcionado. En España, por ejemplo, la concesión de nuevos préstamos a familias y empresas sigue siendo mucho más cara que en los países más solventes y sólidos de la zona euro debido a sus propias debilidades económicas. Por otro, los tipos negativos sobre los depósitos ya se aplicaron en Dinamarca durante la crisis financiera sin que alcanzaran los objetivos pretendidos (más crédito al sector privado).

Por último, la compra de títulos (ABS) o la adquisición directa de activos (Quantitative Easing) tampoco tiene por qué traducirse en un incremento del crédito hacia el sector privado (aunque sí hacia el público). Valga como ejemplo Japón o el más reciente caso de EEUU, donde la Reserva Federal (FED) ha puesto en marcha este tipo de medidas y, sin embargo, el crédito concedido a empresas y familias ha evolucionado al ritmo que lo ha hecho la propia economía estadounidense.

Efectos perversos

La contracción del crédito es el efecto, no la causa, de la crisis de solvencia que padecen las economías del sur de Europa. Mientras familias y empresas no recompongan sus balances y la economía en su conjunto se reestructure y redireccione hacia actividades productivas y rentables (sector exportador, por ejemplo), el crédito no aumentará, y, si lo hace, corre el riesgo de generar nuevas burbujas insostenibles, como la que está aconteciendo en la deuda pública.

De hecho, este tipo de facilidades son contraproducentes per se. En primer lugar, porque estos recortes de tipos pueden ser incluso negativos, ya que un interés bajo incentiva el endeudamiento y, sobre todo, desincentivan la amortización de deudas y la liquidación de las malas inversiones acumuladas en el pasado.

Y, en segundo término, porque el crédito fácil y barato lo único que facilita es, en última instancia, las supervivencia de empresas improductivas o zombies, así como el sobreendeudamiento de los gobiernos más irresponsables a costa de los impuestos presentes y futuros de su población.

Asimismo, los bajos tipos de interés desincentivan el ahorro, clave para acelerar la amortización de las malas deudas pasadas y posibilitar nuevas inversiones sobre bases sólidas, al tiempo que incentivan la asunción de mayores riesgos por parte de los inversores en un escenario global de bajas rentabilidades, lo cual se traduce, por ejemplo, en grandes compras de deuda pública periférica (con la consiguiente caída de las primas de riesgo) o fuertes y generalizadas subidas bursátiles.

Y, por último, porque puede acabar generando burbujas en los países más sólidos de la zona euro. Los bajos tipos de interés incentivan la expansión del crédito en las economías del norte. En Alemania, por ejemplo, el precio de la vivienda ha subido de forma muy sustancial en los últimos años.

¿Cuál es la solución?

Tal y como ha reconocido el propio Mario Draghi en varias ocasiones, la política monetaria no puede resolver los problemas estructurales de la zona euro, tan sólo aliviar (temporalmente) sus síntomas.

La solución a los problemas de crecimiento y empleo en el sur de Europa no es otra que la aprobación de profundas reformas estructurales (más libertad econóica) para impulsar la competitividad y la productividad del sector privado, y la aplicación de ajustes para equilibrar la cuentas del sector público, tal y como ha demostrado la exitosa experiencia de los países bálticos.