El último movimiento del Banco Central Europeo (BCE) tiene una lectura económica, pero también política. No en vano, su cúpula está integrada por los más altos representantes de los bancos centrales de los países que componen la zona euro, y éstos, a su vez, dependen, en mayor o menor grado, de sus respectivos gobiernos.

Así, el argumento oficial empleado por el presidente de la institución, Mario Draghi, para lanzar nuevos estímulos monetarios es el estancamiento y el creciente riesgo de deflación que sufre la economía de la Unión. Sin embargo, en última instancia, estas medidas están ideadas para lanzar otro balón de oxígeno a las economías del sur, las más débiles de la zona euro, con especial atención a Francia e Italia, cuyas dificultades económicas se agravan.

Al igual que las mágicas palabras de Draghi lanzadas a mediados de 2012, prometiendo hacer todo lo necesario para evitar la ruptura del euro -en una referencia explícita a la compra de deuda pública-, tenían como objetivo socorrer a España e Italia, la nueva rebaja de tipos de interés hasta el 0,05% y la compra directa de deuda bancaria tienen como principales destinatarios a la debilitada Francia y, en menor medida, a Italia.

Es cierto que la economía europea está estancada. El PIB de la zona euro se mantuvo plano en el segundo trimestre arrastrado por la recesión de Italia, la parálisis de Francia y la inesperada contracción de Alemania, las tres mayores economías de la UE.

El BCE se ha agarrado a este frenazo para lanzar este jueves una nueva ronda de estímulos monetarios. De hecho, la propia entidad presidida por Draghi revisó a la baja sus previsiones de crecimiento para la eurozona, hasta el 0,9% en 2015 y el 1,6% en 2015, una décima menos respecto a sus cálculos previos.

Pero el problema de fondo no es Alemania, sino Francia e Italia. No en vano, la producción industrial germana experimentó en julio un incremento del 1,9% respecto al mes anterior, cuando había crecido un 0,4%, lo que representa el mayor repunte desde marzo de 2012.

Este buen dato, que superó ampliamente las expectativas del consenso de mercado (+0,3%), sumado al fuerte incremento de los pedidos industriales, auguran una saludable recuperación de la economía alemana, tras sufrir una contracción el 0,2% en el segundo trimestre.

Francia e Italia exigían devaluar el euro

La situación, sin embargo, es diferente en el caso de la industria francesa e italiana. Sus economías se mantienen estancadas o en contracción debido, sobre todo, a la ausencia de reformas y ajustes de relieve durante la crisis para tratar de mejorar su débil competitividad. Y, puesto que ese tipo de reformas son muy impopulares entre los países del sur, ¿cómo abaratar precios y salarios (devaluación interna) sin que se note?

La respuesta es simple: devaluar el euro. Los países del sur, con Francia e Italia a la cabeza, llevan meses presionando al BCE para que deprecie la moneda. El último en hacerlo fue el propio presidente galo, François Hollande, durante su reunión con Draghi el pasado lunes.

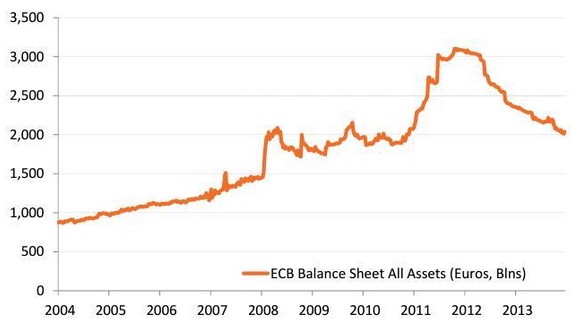

Las nuevas medidas de Draghi van dirigidas a este fin. Tal y como explica el inversor y analista Marc Garrigasait, el siguiente gráfico, que refleja los balances del BCE y de la FED, resume la evolución del dólar y el euro en los últimos años.

La divergencia que presentan ambas monedas desde mediados de 2012 responde, básicamente, que la FED ha inyectado 1,5 billones de dólares en el mercado mientras que el BCE ha retirado cerca de un billón de euros debido a la amortización de las líneas extraordinarias de liquidez concedidas a la banca de la zona euro a finales de 2011 y principios de 2012.

Esta divergencia "explica la apreciación del Euro y caída del dólar hasta mayo de 2014 […] Como la FED no paraba de inyectar dólares al mercado y el BCE retiraba Euros, no era nada extraño deducir que el dólar se depreciaría y el Euro se fortalecería", añade.

"Pero la situación ha cambiado a partir de mayo 2014 con el anuncio del BCE de nuevas inyecciones a los bancos y de tipos de interés negativos para desincentivar a mantener el dinero parado".

Si a ello se suma la compra de activos que acaba de anunciar Draghi, el balance del BCE volverá a crecer a partir del próximo octubre, mientras que, por el contrario, la FED mantiene su reducción de estímulos monetarios e incluso se prepara para subir los tipos de interés en 2015. Así pues, todo apunta a que el euro tenderá a depreciarse frente al dólar, tal y como ya está avanzando el mercado.

Comprará 700.000 millones en activos

Aunque Draghi no ofreció ninguna cifra concreta sobre el volumen final de compras, la cuantía oscila entre los 500.000 y los 700.000 millones de euros, informa Bloomberg. En este sentido, el objetivo del BCE es que el balance de la institución aumente desde los 2 billones de euros actuales a cerca de los 2,7 billones existentes a principios de 2012 para, de este modo, devaluar el euro con el fin de fomentar las exportaciones y crear inflación.

A partir de octubre, el BCE comprará valores respaldados por activos o titulizaciones (ABS) y bonos garantizados, incluyendo entre otros productos, paquetes de pagarés de empresa, créditos al consumo y a estudiantes o titulaciones hipotecarias. Es decir, básicamente, deuda bancaria y empresarial.

Draghi afirmó en rueda de prensa que el BCE "comprará una amplia cartera de ABS simples y transparentes", y reconoció abiertamente que estas adquisiciones tendrán un "considerable impacto" en el balance de la entidad.

Alemania, en contra

Pero lo que beneficia a unos, perjudica a otros. Las nuevas medidas del BCE no fueron aprobadas por unanimidad de sus consejeros. De hecho, contaron con el rechazo explícito de Alemania, representada por el Bundesbank. El presidente del banco central germano, Jens Weidmann, votó en contra de la bajada de tipos y del programa de compra de activos, según dos funcionarios del BCE consultados por Bloomberg.

Asimismo, el presidente del influyente Instituto de Investigación Económica (Ifo) alemán, Hans-Werber Sinn, criticó la decisión de Draghi. "El BCE ha utilizado su munición demasiado pronto y ha rebajado demasiado los tipos de interés. Ahora se encuentra en una trampa de liquidez. […] No hay mucho que pueda hacer". También señaló que la decisión de comprar deuda implica asumir el riesgo de los inversores, "algo a lo que no está autorizado [el BCE], ya que esto es política fiscal y no monetaria".

Y si las reticencias son evidentes en cuanto a la compra de deuda privada, el rechazo de Alemania es expreso en cuanto a la posibilidad de que el BCE compre directamente deuda pública, el polémico Quantitative Easing (QE). En este sentido, cabe recordar que el Tribunal Constitucional de Alemania cuestionó dichas compras el pasado febrero al considerar que "excede el mandato en política monetaria del BCE e infringe los poderes de los Estados miembros y, por tanto, viola la prohibición de financiación monetaria de los presupuestos".

Por último, existe una razón política de peso para que el Gobierno de Angela Merkel se oponga a la QE. Y ésta no es otra que el auge de los euroescépticos en Alemania, partidarios de abandonar el euro bajo el argumento de que las políticas del BCE suponen un rescate por la puerta de atrás de los países del sur a costa del contribuyente del norte.

No es algo simplemente anecdótico. Alternativa para Alemania (AfD, en sus siglas alemanas), una formación que nació hace solo 16 meses y cuyo lema es la disolución del euro y el regreso al marco, logró el 10% de los votos en las elecciones regionales de Sajonia celebradas el pasado domingo, obteniendo por primera vez representación parlamentaria en uno de los estados germanos.

Y la cuestión es que buena parte de su potencial granero de votos procede de las bases del CDU, el partido de Merkel. Así pues, el Gobierno alemán no sólo tiene razones económicas, sino también políticas para rechazar el QE.