El colectivo sinpermiso.info ha publicado su propuesta para financiar una renta básica (universal) en España de 7.500 euros anuales por adulto y de 1.500-2.250 euros por menor de edad. El resultado final es cuando menos llamativo: una vez eliminadas las transferencias estatales que actualmente se solapan con la renta básica, el coste de la misma apenas representaría un coste adicional del 3,5% del PIB: es decir, de 35.000 millones de euros. Una cantidad considerable pero en absoluto inasequible que además podría recaudarse con una reforma del IRPF de la que solo las rentas más altas salieran perdiendo.

En el presente artículo voy a intentar ofrecer una perspectiva distinta de estos cálculos.

Coste bruto y neto

Comencemos por el coste de la renta básica. En 2010 —año que el gripo sinpermiso.info toma de referencia— había en España 46,6 millones de personas, de las cuales 8,3 millones eran menores de edad y 38,3 millones mayores de edad. Es fácil calcular que el coste bruto de una renta básica de 1.875 euros por menor de edad y de 7.500 euros por mayor de edad se eleva hasta algo más de 303.000 millones de euros, casi el 30% del PIB. De estas cantidades habría, sin embargo, que deducir los ahorros en forma de transferencias estatales actuales que desaparecerían y que los propios economistas de sinpermiso.info cifran en 93.140 millones de euros.

Así, el coste neto de la renta básica se reduciría desde algo más de 303.000 millones de euros a 210.000 millones: 210.000 millones es casi el 21% del PIB español, muy por encima del 3,5% de coste estimado por el grupo de sinpermiso.info. ¿Dónde está la trampa, pues?

La renta básica puede implementarse de dos maneras: a) entregamos 7.500 euros a cada ciudadano y, con independencia de esa transferencia, esos mismos ciudadanos pagan impuestos (más gasto y más impuestos); b) a cada ciudadano sólo se le entrega la diferencia entre 7.500 euros y los impuestos que tiene que pagar (fuerte redistribución fiscal y menor repunte del gasto neto). Este segundo esquema coincide, con algunos supuestos añadidos, con el famoso "impuesto negativo sobre la renta" propuesto por Friedman.

Si usamos el impuesto negativo sobre la renta, el gasto público no tiene por qué aumentar significativamente. Por ejemplo, supongamos que en una economía sólo hay dos individuos: el sujeto A que ingresa 0 euros y el sujeto B que ingresa 10.000 euros. El PIB de esa economía son 10.000 euros. Si se propone implantar una renta básica de 4.000 euros por cabeza, el gasto público aumentará a 8.000 euros, esto es, al 80% del PIB. Sin embargo, si implementamos esa renta básica mediante un impuesto negativo sobre la renta (un tipo único del 80%), el gasto público sólo aumentará al 40%: el individuo B pagará 8.000 euros en impuestos pero le devolverán 4.000 en concepto de renta básica, de modo que su tributación efectiva será "sólo" del 40%, que es justo la cantidad que se le entregará al individuo A.

Cuando el grupo de sinpermiso.info concluye que el aumento del gasto público sólo sería del 3,5% lo está diciendo en este segundo sentido: qué carga fiscal neta adicional tendrán que soportar aquellos individuos que paguen impuestos. Pero esta información sintética oculta la profunda redistribución de la carga fiscal que está teniendo lugar para financiar semejante política económica. Por ejemplo, supongamos que en la anterior economía hay tres sujetos: el sujeto A ingresa 0, el sujeto B ingresa 4.000 euros y el sujeto C ingresa 10.000. El PIB de la economía es de 14.000 euros. Imaginemos que antes de la renta básica se recaudaba 1.400 euros de B y C para financiar un programa social que ayudaba a A (B pagaba un 10% de su renta, restándole 3.600 euros; C pagaba un 10%, restándole 9.000 euros): el gasto público es del 14%. Si quisiéramos implantar una renta básica de 4.000 euros, el gasto público debería incrementarse a 12.000 euros (85,7% del PIB). Pero existe la alternativa de aprobar un tipo impositivo del 85,7% combinado con la renta básica: en tal caso, A ingresará 4.000 euros, B ingresará 4.570 euros y C ingresará 5.430 euros. Dicho de otro modo, se habrá producido una transferencia neta de 5.570 euros desde C a A y B: el gasto público no habrá aumentado al 85,7%, sino "sólo al 55,7%. Ahora bien, estas cifras enmascaran la profunda redistribución de la carga fiscal que ha tenido lugar: B ha dejado de pagar impuestos (y ha pasado a cobrarlos) y C ha pasado de pagar el 10% de impuestos a pagar el 55,7%. Si el gasto público no aumenta es porque se camufla la redistribución de la renta dentro del impuesto y no fuera de él.

Detalles técnicos sobre el coste

Siguiendo estas directrices, los economistas de sinpermiso.info proponen financiar la anterior renta básica estableciendo un tipo nominal del 49% en el IRPF. Aunque pueda parecer muchísimo, tengamos presente que esa mordida fiscal es previa a cobrar la renta básica, de modo que el tipo efectivo postrenta básica es mucho menor. Por ejemplo, una persona que cobra 20.000 euros pagaría 9.800 euros en impuestos, pero recibiría 7.500 por la renta básica, de modo que el tipo efectivo sería no del 49%, sino del 11,5% (2.300 sobre 20.000).

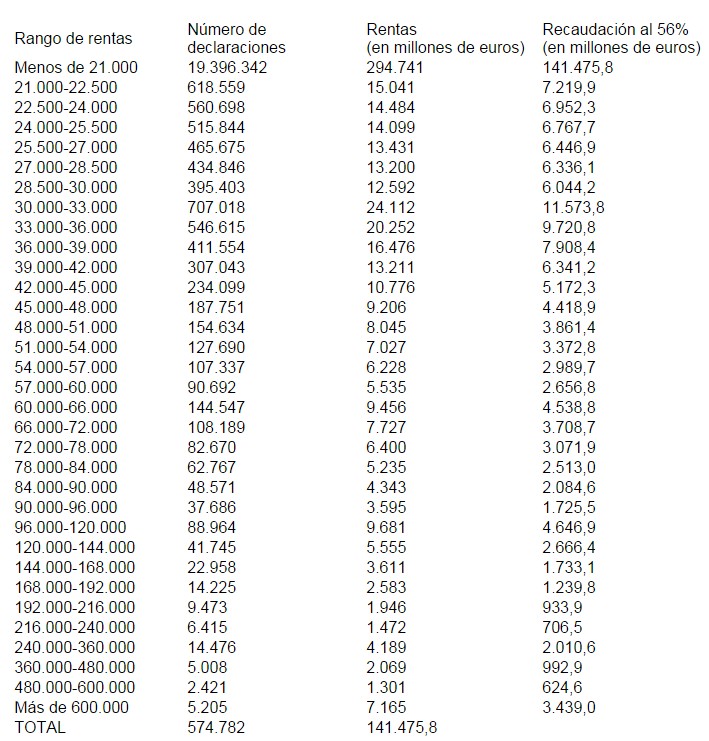

Los cálculos de los economistas de sinpermiso.info se basan en una muestra de dos millones de declaraciones del IRPF a la que por desgracia no tenemos acceso el resto de economistas (lo que imposibilita replicar sus cálculos). Afortunadamente, contamos con la propia base de datos del Ministerio de Hacienda, que nos proporciona una muy detallada información sobre las declaraciones de IRPF del año 2010: base de datos que bien podemos emplear para replicar los cálculos.

Ahora bien, esta base de datos del Ministerio de Hacienda tiene un problema: sólo contiene las declaraciones de aquellos que están obligados a declarar (en general, quienes perciben rentas superiores a 22.000 euros anuales) y no de aquellos que están obligados pero a quienes sí se les retiene renta. Por suerte, esa omisión podemos subsanarla en gran medida recurriendo a los datos de la Agencia Tributaria: según la Agencia Tributaria, en 2010 hubo 6,7 millones de personas con rentas sujetas al IRPF que no declararon (cuadro 2.2 página 26). Asimismo, sabemos que el total de rentas brutas de los hogares ascendió a 574.781 millones de euros (cuadro 2.1, página 23) frente a unas bases imponibles totales de 389.941 millones (página 314). El problema de usar la base imponible es que parte de las rentas declaradas al IRPF ya han sido minoradas: por ejemplo, las reducciones por rendimientos del trabajo. Este defecto puede corregirse, en parte, sumando las reducciones por rendimientos del trabajo a la base imponible (página 290), pero desgraciadamente no tenemos datos para las reducciones del resto de rentas (aun así, las reducciones del trabajo son con diferencia las más importantes). Con estas correcciones, tenemos que las rentas brutas de esos 6,7 millones de personas (y del resto de ciudadanos con rentas no sujetas al IRPF) fue de 132.490 millones de euros

El coste fiscal dentro del IRPF

En 2010, el IRPF recaudó 66.977 millones de euros. Si el coste de la renta básica es de 210.000 millones y se pretende canalizar exclusivamente a través del IRPF, la recaudación total del IRPF deberá aumentar hasta 277.000 millones de euros. Conviene remarcar que estos 277.000 millones de IRPF presuponen que el resto del sistema impositivo no se toca (incluyendo cotizaciones a la Seguridad Social). Ciertamente, cabría la opción de recaudar los 303.000 millones de coste bruto de la renta básica a través del IRPF (en realidad, 303.000 más los 67.000 de recaudación actual, esto es, 370.000 millones) y rebajar impuestos y cotizaciones por importe de 93.000 millones (en concepto de menores gastos en pensiones, desempleo, becas…). Nosotros vamos a optar por la primera alternativa: cargar al IRPF sólo los 210.000 millones de coste neto de la renta básica: pero atención porque ello tendrá implicaciones más adelante en el cómputo del gasto público total.

Pues bien, ¿qué tipo impositivo único deberíamos establecer en el IRPF para recaudar 277.000 millones de euros sobre las rentas brutas de 574.781 millones? El 48%.

El tipo nominal del IRPF (pre-renta básica) es, por tanto, similar al 49% propuesto por los economistas de sinpermiso.info. Asimismo, en términos de aumento del gasto público, las cifras también podrían ser incluso menores a las planteadas: como ahora veremos, aparentemente con un 2,2% de aumento del gasto público habría suficiente.

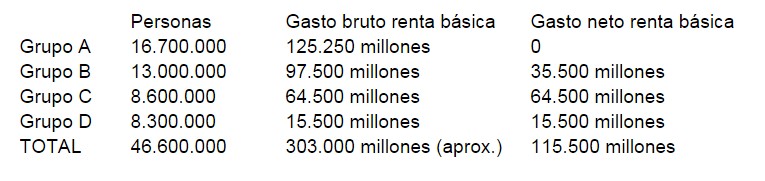

Hemos calculado previamente que el coste bruto de la renta básica era de 303.000 millones de euros. Esos 303.000 millones de euros abonarían una renta básica de 7.500 euros por adulto y de 1.875 euros por menor de edad. Pero con un impuesto negativo sobre la renta, ¿llegarían a cobrar todas las personas 7.500 euros? No. Dividamos a la población en cuatro grupos: aquellas personas sujetas al IRPF que pagan impuestos de más de 7.500 euros (grupo A); aquellas personas sujetas al IRPF que pagan menos de 7.500 euros (grupo B); aquellas personas no sujetas al IRPF (grupo C); y los menores de edad, que tampoco están sujetos al IRPF (grupo D).

El grupo A cobraría la renta básica no cobrándola: dado que ha de pagar impuestos por importe superior a 7.500 euros, no ingresaría nada. El grupo B sólo cobraría en renta básica la diferencia entre los impuestos que tiene que pagar y 7.500 euros. El grupo C cobraría íntegramente los 7.500 euros. Y el grupo D cobraría íntegramente los 1.875 euros. Pues bien, en el grupo A hay aproximadamente 16,7 millones de personas; en el grupo B hay 13 millones de personas; en el grupo C hay 8,6 millones de personas; y en el grupo D hay 8,3 millones de personas. Así salen las cuentas:

Por tanto, en principio la renta básica debería implicar un incremento del gasto público de 115.500 millones (el grupo A no cobra nada; el grupo B se resarce cobrando 35.500 millones). Pero ya hemos dicho que la renta básica llevaría asociada una eliminación de programas de gasto público de 93.000 millones, de modo que con un aumento neto del gasto público de 22.500 millones podría financiarse el programa anterior.

Sin embargo, el cálculo de 22.500 millones de euros es erróneo por la elección que hemos hecho al principio: no cargar todo el coste bruto de la renta básica al IRPF y, por tanto, no rebajar otros gastos públicos. En este sentido, la renta básica calculada es un suplemento a las rentas actuales, no un sustituto: en tal caso, los ahorros de 93.000 millones de euros no deberían restarse del gasto neto de la renta básica (ya los restamos para calcular el coste neto de la misma: no tiene sentido volverlos a restar), con lo que el gasto público total no aumenta en 22.500 millones sino en 115.500 millones.

Desde luego, podríamos haber internalizado esos ahorros dentro del IRPF (es decir, el Estado reduce sus gastos en 93.000 millones de euros, recortando tales rentas a sus perceptores que les serán repuestas vía mayores transferencias netas vía impuesto negativo sobre la renta). Pero en tal caso, el tipo nominal antes de renta básica no sería del 48%, sino del 64%.

Sea como fuere, lo que estas triquiñuelas ilustran es que resulta engañoso hablar aisladamente de gasto público adicional, ya que en un impuesto negativo sobre la renta la mayor parte de la redistribución de la renta se efectúa dentro del propio impuesto negativo sin que ello repercuta contablemente sobre el gasto público. Por ejemplo, si hoy sustituyéramos todo nuestro sistema fiscal (y todo nuestro gasto público) por un impuesto negativo sobre la renta (tipo nominal del 91% y renta básica de 9.600 euros por español), nuestro gasto público caería del 45% del PIB al 20% del PIB. ¿Significa ello que el sector público habría dejado de redistribuir masivamente la renta? No, significa que el grueso de la redistribución se efectúa dentro del sistema fiscal y sin afectar al gasto público.

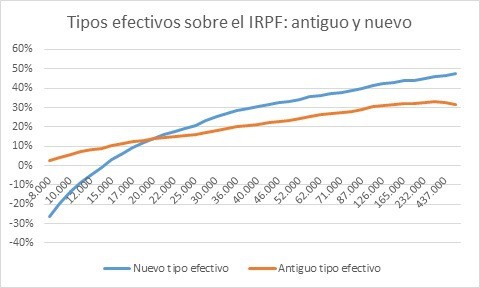

Por tanto, la trampa del cálculo anterior de que la renta básica sólo aumentará el gasto un 3,5% del PIB es que si bien el gasto público apenas aumenta con respecto a los grupos A y B, entre ellos sí se produce una gigantesca redistribución de la carga fiscal. El impuesto negativo sobre la renta es una enorme transferencia de renta desde el grupo A hacia los grupos B, C y D. Esa enorme transferencia de renta se materializa en unos tipos efectivos muy superiores para los contribuyentes del grupo A, tales como los representados en este gráfico con un tipo nominal del 48% y renta básica de 7.500 euros para adultos y 1.875 para menores (en realidad, el diferencial entre tipos efectivos sería todavía mayor si no hubiéramos incorporado solamente las reducciones de las rentas del trabajo, sino todas las reducciones que no aparecen recogidas en los datos de Hacienda):

(Omito del gráfico los tipos efectivos negativos de las rentas inferiores a 7.500 euros, ya que de incluirlos el gráfico sería difícilmente visualizable por la escala)

En realidad, el coste fiscal adicional de la renta básica ni siquiera lo soportarían todos los individuos del grupo A, sino aquellos que dentro del grupo A paguen ahora más impuestos que antes (es decir, la transferencia ni siquiera es del grupo A al B, C y D, sino de una parte del grupo A a otra parte del grupo A, y a la totalidad de B, C y D). Esos individuos del grupo A especialmente esquilmados serían aquellos que, como media (ya sea por declaración individual o conjunta), percibieran unas rentas superiores a 20.000 euros: alrededor de 6,5 millones de declarantes (los 10 millones de contribuyentes del grupo A no recibirían renta básica, pero tampoco pagarían más impuestos que ahora). En concreto, el tipo efectivo a partir de 20.000 euros iría creciendo desde el 14% hasta casi el 48% (se trata de tipo efectivo medio, no marginal).

La inmensa mayoría de contribuyentes pasaría a pagar por IRPF entre un 50% y un 70% más de lo que está pagando ahora. Por ejemplo, un salario de 42.000 euros pagaría por IRPF (ya deducido su cobro de la renta básica) más de 13.000 euros, es decir, un 31% de tipo efectivo (por encima del 21% actual y superior incluso al tipo efectivo que hoy están pagando quienes ganan más de un millón de euros). Asimismo, un trabajador cualificado que perciba un salario de 70.000 euros pagaría 26.000 euros en IRPF, esto es, un tipo efectivo medio del 37% (por encima del 27% actual).

Claro que, obviando el enorme e injustificable problema ético que supone justificar un expolio de semejantes magnitudes, uno podría defender la renta básica en términos utilitaristas: explotamos a 6,5 millones de personas para transferir renta a 30 millones. Pero tales cálculos pecan de una estaticidad extrema y, por tanto, son extremadamente poco realistas.

Las distorsiones

Es evidente que, ante la implantación de la renta básica, los agentes económicos adaptarían su comportamiento frente a la nueva estructura impositiva. Y lo harían en dos direcciones: un grupo de ciudadanos dejaría de ser contribuyente neto para pasar a convertirse en receptor neto; otro grupo de ciudadanos se marcharían del país.

Vayamos con el primer grupo. Imagine que usted es un trabajador que gana un salario de 10.000 euros anuales por jornada completa. Actualmente, estaría pagando por IRPF unos 700 euros, por lo que le quedaría un salario de 9.300. Con la aprobación de la renta básica, usted pasaría a ganar 12.700 euros: es decir, su renta se vería incrementada con respecto a la actualidad en 3.400 euros (nótese cuán poco se incrementa la renta de los estratos más bajos en relación con el macroexpolio que la renta básica representa para las rentas medias y altas). Pero imagine que encuentra un trabajo a media jornada por el que cobra 5.000 euros anuales: en tal caso, la renta básica le proporcionaría una renta total de 9.800 euros anuales. En suma: usted tiene que escoger entre trabajar 40 horas semanales por 12.700 euros o 20 horas semanales por 9.800. O dicho de otra manera, usted tiene que escoger si quiere trabajar 20 horas semanales a cambio de 2.900 euros. ¿Qué escogería? Apuesto que el trabajo a tiempo parcial: pues bien, esa decisión tan sencilla acaba casi de duplicar el coste neto que usted supone de renta básica (con el trabajo completo, el IRPF le transfería netamente 2.700 euros; con el trabajo a tiempo parcial, le transfiere 4.800 euros).

Vayamos con el segundo grupo. Imagine que usted cobra 200.000 euros: con los nuevos tipos impositivos, usted pasaría a pagar unos 88.500 euros en impuestos frente a los 65.000 que paga en la actualidad. Es decir, los impuestos le han aumentado en 23.500 euros. A buen seguro no le interesará dejar de trabajar, ya que sigue cobrando 111.500 netos por su empleo (frente a los 7.500 que le pagaría la renta básica). ¿Pero acaso no le interesaría mudarse a algún país vecino donde pueda desempeñar esa misma tarea con una carga tributaria mucho menor? (con que encuentre uno similar a España en la actualidad, se ahorraría 23.500 euros, suficiente para vivir prácticamente gratis allá donde se traslade). Es obvio que muchas altas rentas lo harían.

Bien. Ahora replanteemos un poco los cálculos anteriores: supongamos que las personas que ganan menos de 20.000 euros anuales optan por reducir su jornada laboral a la mitad (una persona con un salario de 20.000 euros pasaría de ganar 17.900 euros netos a ingresar 12.800) y que un tercio de los trabajadores que ganan más de 70.000 euros se esfuman. No suponemos cambio en el comportamiento de las rentas entre 20.000 y 70.000 euros, aunque es obvio que se producirían algunos movimientos en alguna de esas dos direcciones (o menos horas de trabajo o exilio). Pues bien, en tales circunstancias tendríamos un déficit de 78.000 millones de euros para financiar el programa de renta básica: las transferencias al grupo B pasarían de 35.000 millones a 96.000 millones y los ingresos del grupo A caerían en 17.000 millones.

¿Cómo lograr cubrir esa merma de recaudación? Con mayores tipos impositivos: el tipo nominal previo a la renta básica debería aumentar del 48% al 70%. Pero claro, en tales circunstancias los tipos efectivos todavía se vuelven más descabellados, tanto para las rentas bajas como para las altas. Por ejemplo, una persona que ganara 20.000 euros, apenas retendría 13.500 euros, mientras que si redujera su jornada a la mitad, cobraría 10.500 euros; asimismo, una persona que ganara 200.000 euros, apenas retendría 67.500 euros después de impuestos y de renta básica. Es decir, las tendencias anteriores (reducción jornada laboral y exilio) sólo harían que exacerbarse en un proceso de selección adversa que terminaría haciendo colapsar todo el sistema productivo e imposibilitando el pago de la renta básica.

Conclusión

Los cálculos del coste de la renta básica de los economistas de sinpermiso.info son engañosos por tres razones:

-

El coste estático (ceteris paribus) de la renta básica no viene representado únicamente por el aumento del gasto público, sino por toda la brutal redistribución interna de la carga fiscal. En la mayoría de los casos, la renta básica actúa como una masiva deducción en cuota dentro del IRPF que, por tanto, es costeada en forma de mayores tipos efectivos por parte de las rentas más altas (a partir de 20.000 euros: no es necesario pensar en ultrarricos).

-

El coste dinámico de la renta básica se manifiesta en las adaptaciones del comportamiento de los agentes derivados de la implantación de la renta básica unida a la masiva redistribución de la carga fiscal: los agentes con menor renta reducirían su carga de trabajo igualmente remunerado por cuanto el altísimo tipo nominal sobre la renta les desincentivaría a trabajar para apenas lograr retener unas migajas de su salario; a su vez, los agentes con mayor renta simplemente se marcharían del país. El saldo final sería o que la renta básica debería reducirse (y con ella los impuestos) o que el tipo nominal debería seguir aumentando hasta destruir por completo la economía.

-

Además, o bien el tipo nominal es muy superior al 49% planteado (en concreto, un 64%) o bien el gasto público inexorablemente aumenta más de 35.000 millones (en concreto, en 115.500). La razón es que o bien el grueso de la redistribución de la renta se efectúa dentro del marco del impuesto negativo sobre la renta (en cuyo caso no aumenta el gasto púbico pero sí el tipo impositivo) o bien se efectúa fuera (en cuyo caso, el gasto público sí aumenta a cambio de un tipo impositivo menor).

En cualquier caso, una renta básica de las magnitudes planteadas es simplemente infinanciable de manera sostenible por una economía como la española. Pero el principal problema no es económico ni contable, sino ético: robar entre el 35% y el 50% de la renta de una persona (IVA, Especiales y Seguridad Social aparte) para transferirle renta incondicionalmente a otra persona que ni siquiera desea participar en el proceso social de creación de riqueza (dejemos de lado la renta de inserción: es decir, aquellas personas que quieren pero no pueden) es una canallada injustificable.