Reformar lo que no funciona (por ejemplo, el mercado laboral) te puede salir bien o mal. Pero al menos tiene un sentido. Cambiar por completo las reglas del juego de lo que va bien... eso está en el límite de lo razonable. Y si hay algo que ha funcionado en España en el último medio siglo es la Ley Hipotecaria: más del 80% de propietarios de vivienda, una clase media con un patrimonio que para sí quisieran las de otros países más ricos, un porcentaje de mora tirando a bajo incluso en las crisis… Es cierto que también tiene su lado negativo: el ladrillo influye, y mucho, en la escasa movilidad laboral. Aunque esto último no es algo que sea responsabilidad de esa norma (probablemente la escasa protección del arrendador en las leyes que regulan los alquileres tenga mucho más que ver).

El pasado jueves explicábamos los grandes cambios en la Ley Hipotecaria que prepara el Gobierno (el Anteproyecto ya está en fase de tramitación parlamentaria). En teoría, habrá más vigilancia sobre cláusulas y condiciones, menos margen para la negociación entre cliente y entidad, y costes más elevados para los bancos, que también tendrán más complicada la venta de productos vinculados a la hipoteca. En la práctica, la lógica dice que subirán los precios del préstamo: es decir, que el interés ofertado será más elevado.

Es imposible saber cómo afectará todo esto a un mercado tan complejo, que gira alrededor de un préstamo que, para la gran mayoría de la población, es la operación financiera más importante de sus vidas; con un horizonte de 2-3-4 décadas de mensualidades, que obliga a las entidades a ser muy cuidadosas en la gestión del riesgo; y con una realidad demográfica y social cambiante, que no se parecerá en nada a la de las últimas décadas. Pero sí hay algunas pistas que nos dicen dónde puede esconderse el peligro de esta reforma.

De dónde venimos

Desde hace tiempo nuestros políticos decidieron impulsar lo que en EEUU George W. Bush llamó "ownership society" (una sociedad de propietarios, en la que la gran mayoría de la clase media tenía acceso a su propia vivienda). En realidad, en España esta tendencia comenzó hace alrededor de 1970: y ahora mismo el 84% de los españoles es propietario de al menos una vivienda y el 16% de dos o más. Son cifras mucho más elevadas que en el resto de Europa.

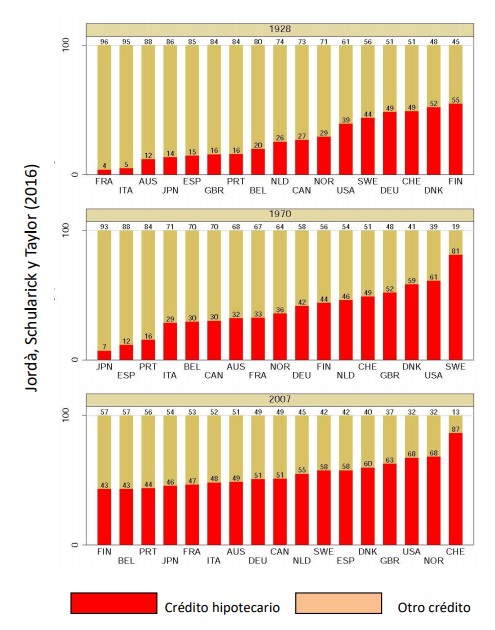

Pero además, esto tiene su reflejo en el mercado financiero (ver gráfico de la derecha). La importancia de los préstamos hipotecarios para el sector bancario español es mucho mayor que en otros países de la UE. Como explica José García Montalvo en su informe "Algunas consideraciones sobre la nueva Ley Hipotecaria", que este miércoles presentaba en el Instituto de Estudios Económicos (IEE), "en el caso español no se observa variación en el peso del crédito hipotecario sobre el total del crédito entre 1928 y 1970, situándose entre el 12 y el 15%. Pero el salto posterior es espectacular: en 2007 el crédito hipotecario ya representa el 58% del total". No somos el país de la OCDE en el que más importancia tiene este tipo de préstamos (nos ganan Dinamarca, Reino Unido o EEUU, por ejemplo), pero estamos en los primeros puestos.

Pero lo ocurrido en España no se explica sólo con los datos totales de crédito inmobiliario o su peso respecto al total. Porque nuestro mercado financiero tiene unas especiales características que también influyeron en la comercialización de las hipotecas. García Montalvo cree que la enorme competencia de un sector muy atomizado, provocó una batalla en los márgenes, que impulsó a bancos y cajas (sobre todo estas últimas) a centrarse en ofrecer unos bajos tipos de interés a sus clientes como herramienta de captación. Lo importante era conseguir volumen de préstamos.

En este sentido, las cifras que ofrece García Montalvo sobre los años de la burbuja son muy significativas:

- El precio de la vivienda se multiplica por 3 y la accesibilidad pasa de 4 años a casi 8 años de renta familiar disponible

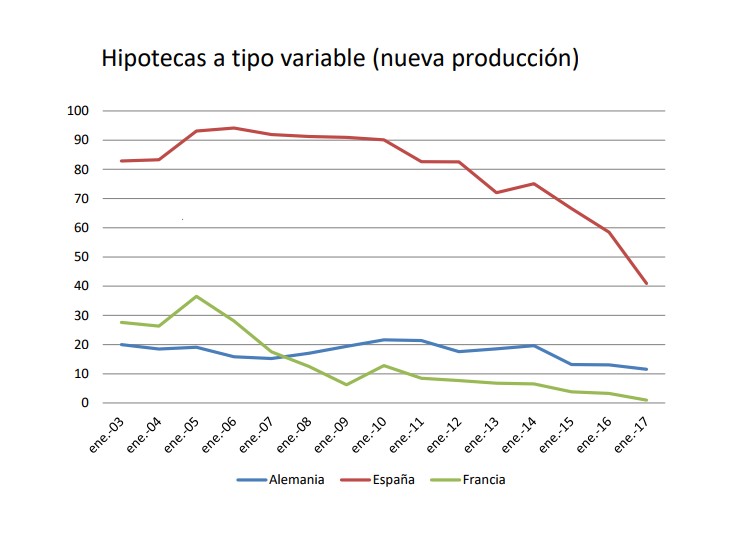

- El 95% de créditos a tipo variable (una cifra muchísimo más elevada que en Alemania o Francia, países vecinos y que compartían moneda con nosotros)

- El 60% del crédito para actividades productivas estaba concentrado en el inmobiliario

- Casi el 100% del PIB en crédito relacionado con el inmobiliario

- Sobretasación galopante por parte de unas entidades financieras que incluían en el préstamo inmobiliario los propios gastos de la transacción y, en muchas ocasiones, también el coche, las vacaciones o el gasto de la reforma del inmueble. Todo cabía dentro de la hipoteca en un mercado en expansión en el que los precios parecía que subirían para siempre

- Sólo 11,4% de viviendas en alquiler (en el mínimo, llegamos a tocar el 9,5%) y un 86% en propiedad

- La construcción llegó a pesar un 18% del PIB (30% input-output; 9% residencial)

- El sector inmobiliario explica entre el 20 y el 25% del crecimiento durante el boom de 1995 a 2007

El cóctel era explosivo: muchos créditos concedidos sin el análisis de riesgos adecuados, todos ellos a tipos variables (mucho más sensibles a la coyuntura), con un creciente peso de la hipoteca en el presupuesto familiar y los balances de los bancos al límite, con muy poco margen para afrontar un incremento en la morosidad.

Y el cóctel explotó: a partir de 2007 (sobre todo de 2010 en adelante) se disparan los procedimientos de ejecución inmobiliaria. No sólo eso, también crece la alarma social y las noticias sobre desahucios. No es algo único de España. Numerosos estudiosos han alertado en las últimas décadas sobre este fenómeno. El crédito hipotecario es muy sensible a los cambios en la opinión pública. El deudor siente la casa como suya (porque lo es y porque vive en ella) y hablamos de un préstamo que se devuelve a lo largo de un período de tiempo muy largo. Por eso, los episodios de revueltas contra los bancos son relativamente frecuentes. También por eso, es imprescindible que la entidad financiera sea tan cuidadosa en la gestión del riesgo durante la fase de negociación.

En el caso de España, se juntaban dos circunstancias. En primer lugar, un procedimiento de adjudicación del inmueble que, aunque había funcionado bien durante muchos años, se percibía como excesivamente favorable a los intereses de las entidades (sobre todo en aquellas subastas que se declaraban desiertas o se adjudicaban por el precio de salida y que dejaban al banco como propietario de la vivienda y al deudor con una deuda pendiente de pago, porque el valor de adjudicación no cubría el monto pendiente). Y en segundo término, una comercialización hipotecaria en los años de la burbuja que no siempre se había mantenido dentro de los límites de lo razonable: hipotecas multidivisa, sobretasación, comercialización de productos asociados...

En esto último no se puede culpar, ni mucho menos, sólo a las entidades financieras. En 2005 o 2005, los clientes lo que querían era una hipoteca, rápida, sin complicaciones y que cubriera el máximo del valor de la casa (y si podía ser el 120%, mejor). Por ejemplo, en el caso de las hipotecas multidivisa, quizás fueron las entidades las que impulsaron su aparición, pero encontraron el terreno fértil en muchos clientes que creyeron haber descubierto el dorado de un préstamo que, casi por arte de magia, era mucho más barato que el de su vecino. En aquellos años, cualquier banco que se hubiera propuesto explicar cada cláusula con detalle a sus clientes o que hubiera retrasado algo el proceso para gestionar los riesgos se exponía claramente a la pérdida de esa operación.

En este escenario, era lógico que ocurriera lo que ocurrió. Los tribunales, con razón o sin ella y bordeando en muchos casos los límites del populismo judicial (aunque ése es otro debate), se subieron a la ola de la indignación anti-bancos y comenzaron a dictar sentencias que anulaban contratos entre particulares, con cláusulas firmadas por las dos partes y consentimientos previos que ahora se estimaban no otorgados (u otorgados a causa de un engaño por parte de las entidades). Y el legislador también creyó que había llegado el momento de hacer algo: el último paso en esa dirección es ese Anteproyecto de Ley Hipotecaria del que hemos comentado anteriormente sus detalles (aquí y aquí, por ejemplo).

A dónde vamos

Pero la pregunta relevante ya no es tanto si estaban justificadas o no las sentencias sobre cláusulas suelo (o si el Tribunal de Justicia de la UE dice lo que han querido interpretar algunos). Lo pasado, pasado está. La clave es hacia dónde nos lleva la nueva legislación.

García Montalvo alertaba el otro día sobre el peligro de "sobre-reaccionar" en un ecosistema en el que la "estabilidad a largo plazo" es fundamental. En su opinión es lógico que la banca asuma todos los riesgos de la operación, pues ése debería ser su cometido, a cambio de que el cliente conozca mejor lo que está contratando. Algo que se podría resumir en: el tipo de interés que se aplique será más alto, pero a cambio sabrás exactamente lo que te costará y a qué te comprometes cuando firmes la hipoteca (no habrá sorpresas más adelante relacionadas con las divisas o cláusulas que surten efecto de forma inesperada).

Pero la cosa no se queda ahí. Si fuera sólo un reequilibrio entre riesgo y precio, ni tan mal. El problema es que en algunos artículos del Anteproyecto (y en las propuestas de los partidos al respecto todavía se va más allá, no hay que olvidar que estamos ante una norma que se encuentra en tramitación parlamentaria) se intuye un cambio radical en la estructura del mercado del crédito hipotecario. Pasamos de un modelo ultragarantista, en el que el prestamista tenía muchos incentivos a contratar porque tenía una enorme certidumbre sobre lo que ocurriría en caso de impago, a uno mucho más rígido, en el que el legislador determina qué se puede y qué no contratar. Y no sólo eso, se intuye, además, la pretensión de que el coste de los imprevistos futuros recaiga sobre la entidad financiera: por ejemplo, con las cláusulas que limitan al máximo las posibilidades de los bancos en caso de reembolso anticipado (un mecanismo que puede parecer inocuo al profano, pero que implica un agujero en el balance de las entidades) o en las restricciones al vencimiento anticipado (es decir, la ejecución dela garantía en caso de impago).

Y todo ello por no hablar de las innumerables exigencias de carácter formal: cumplir con todas acabará siendo casi un imposible, por lo que se abre la puerta a demandas futuras con todo tipo de argumentos. Si los tribunales han dicho que algo tan fácil de comprender y tan sencillo como una cláusula suelo suponía una especie de estafa por la incapacidad del que la suscribiese de interpretar su contenido, imagínense lo que ocurrirá en la próxima crisis al menor indicio de que se incumplió alguno de los nuevos requisitos formales. Se dice que se refuerza la seguridad jurídica. Pero la sensación es la contraria. Entre otras cosas porque la mayoría de las novedades en realidad no son tales. Se supone que en el actual régimen ya se incluía la obligatoriedad de informar al prestamista de sus obligaciones y explicarle el contenido de lo que firmaba (y si no era así, no se entiende muy bien qué han estado haciendo los notarios todos estos años). Ahora se dice que se refuerzan esas obligaciones (¿se firmará ante notario y se pondrá debajo "Palabrita del Niño Jesús"?). Durante seis meses, quizás un par de años, puede que todos seamos más conscientes. Pero en cuanto todo esto se olvide, volveremos a las andadas: el banco me dirá firme aquí, iré al notario 10 minutos antes de la hora acordada, cumplimentaré las 25 hojas sin leer un solo párrafo… y cinco años después pondré una demanda porque me engañaron. Y me darán la razón.

En EEUU ya saben cómo funciona esto. Hay innumerables estudios al respecto. En los estados en los que se permite la dación en pago, las hipotecas son más caras. Lógico. En realidad, estamos ante un esquema similar al que utilizan las compañías de seguros. La mayoría de los automovilistas paga una prima más elevada de lo que les corresponde por su perfil de riesgo porque tienen que cubrir los gastos extra de las compañías por culpa de los conductores imprudentes. Digamos que los buenos conductores financian, en parte, el seguro de los malos.

Pues algo parecido pasa en algunos mercados hipotecarios. Si uno restringe las comisiones de los bancos en caso de reembolso anticipado, dificulta la ejecución de la hipoteca en caso de impago, abre la vía a que los tribunales anulen el préstamo a la mínima refugiándose en formalismos o (en el caso más extremo) da vía libre a la dación en pago; en cualquiera de estos casos, las entidades reacciona cubriéndose de los riesgos: habrá menos créditos, serán más caros y, sobre todo, serán las familias de ingresos medios-bajos las que más lo sufrirán.

Los bancos saben que el 95% de los hipotecados harán lo que han hecho siempre: pagar puntualmente sus cuotas. De hecho, saben que, con el 95% de las familias, ni siquiera una situación de necesidad puntual es un problema grave, porque la gente es honrada y se puede buscar una solución intermedia que permita solventar esa dificultad (en España, durante esta crisis, ha habido decenas de miles de refinanciaciones, hipotecas que pasaban a ser alquileres sociales, daciones en pago pactadas…). Pero el otro 5% es el que va a 200 km/h por la autopista. Esos son los que preocupan al sector financiero, que sienten que a partir de ahora la Ley y los tribunales les protegerán. Por eso, subirán los precios y dificultarán los préstamos. Para compensar. Y todos, aunque no hayamos tenido ni un rasguño en nuestras vidas, pagaremos el pato.