Volver a indexar la revalorización de las pensiones al IPC supondría una factura colosal para el conjunto de la economía española. Su impacto a largo plazo pondría en serios aprietos la sostenibilidad financiera del actual modelo de reparto. Todos los expertos en la materia advierten sobre las graves consecuencias que tendría dicha indexación, razón por la cual el anterior Gobierno del PP reformó el sistema en 2013 para introducir el polémico Índice de Revalorización de las Pensiones (IRP), que amoldaba la revalorización anual de las prestaciones a las cuentas de la Seguridad Social con el fin de garantizar su solvencia.

Sin embargo, el IRP apenas ha estado vigente cuatro años. Primero el PP y ahora el PSOE han terminado derogando la reforma de 2013 para sustituirlo por un nuevo índice de revalorización cuya fórmula concreta todavía está pendiente de elaboración por parte del Gobierno. Por el momento, lo único cierto es que el Pacto de Toledo acordó el pasado septiembre que las pensiones vuelvan a revalorizarse conforme al IPC "real", aunque sin aclarar el contenido concreto de esta particular definición, ya que no se descarta incluir alguna variable adicional a la inflación, como la evolución del PIB, los salarios o la propia situación financiera del sistema.

Asimismo, y aún en el caso de volver a usar el IPC como única referencia, el propio secretario de Estado de la Seguridad Social, Octavio Granado, avanza que el modelo necesitará de una nueva reforma en pocos años, de modo que la revalorización de los actuales pensionistas tendrá que ser compensada mediante otro recorte en las prestaciones de los futuros jubilados. Nada es gratis.

Ahora bien, ¿de qué cifras estamos hablando? ¿Cuánto costaría realmente volver a ligar las pensiones al IPC? El Grupo de Investigación en Pensiones y Protección Social de la Universidad de Valencia acaba de publicar un nuevo estudio en el que calcula la factura que supondría dicha revalorización a medio y largo plazo, y los resultados son, simplemente, alarmantes.

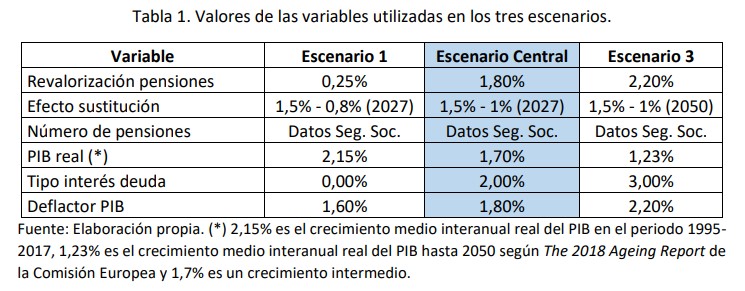

Este grupo de expertos analiza tres escenarios, según la revalorización que se aplique:

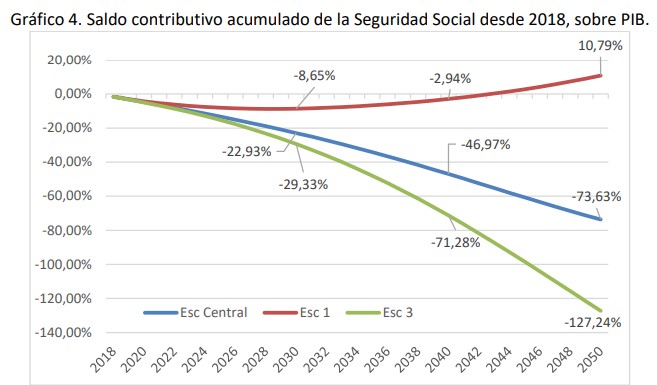

- Escenario 1: una subida anual constante del 0,25%, en línea con lo que establecía el anterior IRP, y un crecimiento del PIB del 2,15%.

- Escenario central: aplicando un IPC del 1,8%, que es el objetivo del Banco Central Europeo, y un avance medio del PIB del 1,7%.

- Escenario 3: con un IPC del 2,2%, que superaría ligeramente el valor del escenario central, y un PIB del 1,23%.

El estudio se centra en la evolución del "saldo contributivo", esto es la parte del sistema de la Seguridad Social que depende de las cotizaciones sociales, excluyendo, por tanto, los complementos a mínimos y las transferencias que realiza el Estado cada año para financiar las prestaciones no contributivas. En este cálculo también se incluirían los intereses positivos o negativos del Fondo de Reserva, donde se acumularían los superávits o déficits contributivos a lo largo del tiempo.

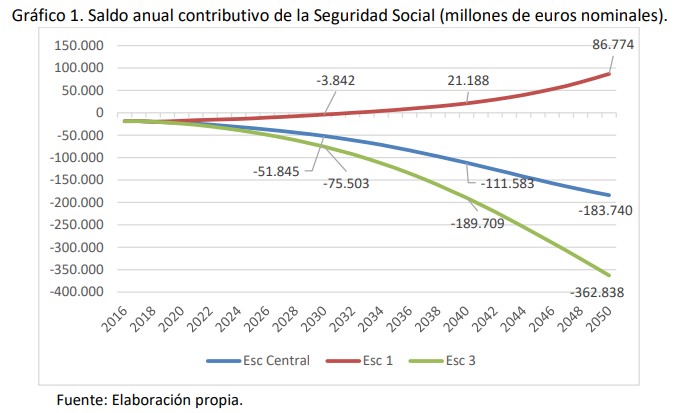

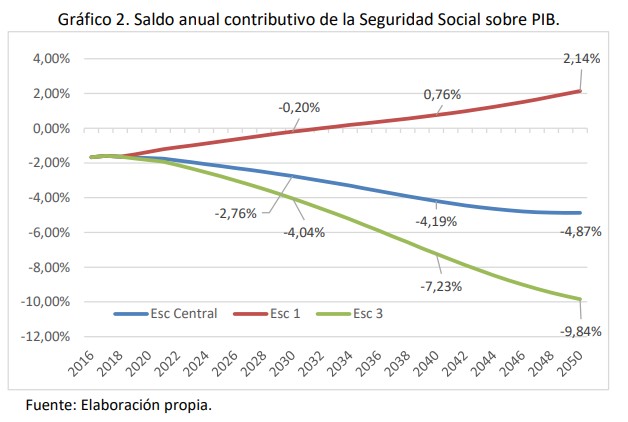

Los siguientes gráficos reflejan la evolución del saldo contributivo anual para los tres escenarios (déficit o superávit):

- Escenario 1: con una revalorización del 0,25%, habría que esperar hasta 2032 para que el sistema alcanzara por primera vez un saldo positivo (ingresos superiores a gastos).

- Escenario central: con una subida del 1,8%, la parte contributiva del sistema arrojaría un déficit permanente, de modo que los números rojos se convertirían crónicos. De hecho, el déficit aumentaría año tras año, hasta el punto de alcanzar los 183.000 millones de euros en el año 2050, multiplicando por nueve el desequilibrio previsto en 2018, próximo a los 20.000 millones. Este gran agujero equivaldría al 4,9% del PIB en 2050.

- Escenario 3: con una subida del 2,2%, por su parte, el déficit aumentaría hasta los 360.000 millones de euros nominales en 2050, equivalente al 9,8% del PIB –seis veces más que el actual en términos de PIB y el doble que el escenario central–.

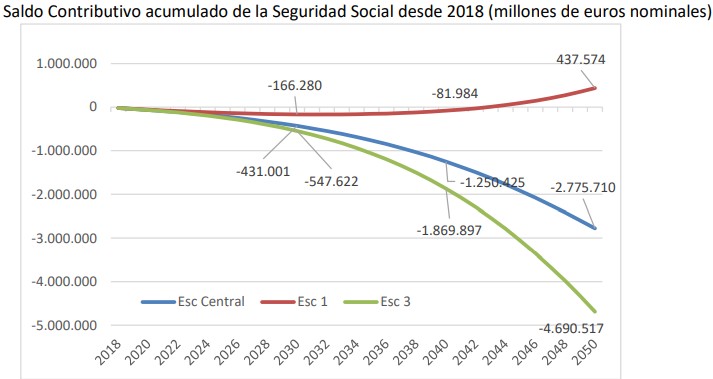

Si este déficit creciente se acumulara en un fondo junto con sus intereses, la cuantía resultante reflejaría la deuda pública adicional que generaría el sistema público de pensiones en función de los citados escenarios de revalorización, tal y como recogen los siguientes gráficos:

- Escenario 1: con una revalorización del 0,25% y mayor crecimiento económico, el saldo acumulado crece continuamente, pasando a ser positivo en 2043, y llegando en 2050 hasta un valor de 437.000 millones de euros, lo que supone un fondo de reserva de más de un 10% sobre el PIB. Es decir, el sistema podría volver a contar con su particular hucha para momentos difíciles.

- Escenario central: si las pensiones subieran una media del 1,8% anual, el déficit acumulado seguiría aumentando de forma continuada, tanto en euros como en porcentaje del PIB, hasta llegar en 2050 a casi 2,8 billones de euros, lo que supone más de un 73% del PIB de ese año.

- Escenario 3: por último, de subir un 2,2% anual, el déficit acumulado aumenta todavía más, pasando de 547.000 millones en 2030 (equivalente al 29,3% del PIB ese año) a 1,87 billones en 2040 (71,28% del PIB) y llegando a 4,7 billones de euros en 2050, lo que supondría una deuda adicional del 127% del PIB ese año.

Por todo ello, el estudio de este grupo de expertos, encabezado por José Enrique Devesa, profesor de la Universidad de Valencia, concluye que "una revalorización en función del IPC mantiene la suficiencia de las pensiones para las generaciones actuales, pero, si es a costa de la sostenibilidad, el esfuerzo exigido y las pensiones dejarán de ser adecuadas para las generaciones futuras".

"Todos los datos anteriores tienen una magnitud suficientemente grande para que se tengan en cuenta a la hora de tomar una decisión sobre qué revalorización conviene más al conjunto de los ciudadanos, no olvidándonos de que una revalorización alta perjudicará, de una forma o de otra, a las generaciones que se jubilen en el futuro", según advierte el documento.