Productividad, productividad, productividad… En Libre Mercado lo hemos dicho en numerosas ocasiones. Habrá quien piense que estamos un poco obsesionados con el tema. Y es posible. Porque es la clave de todo. Las economías ricas lo son porque son productivas: es decir, son capaces de hacer más con menos, de generar valor con sus recursos a un precio que hace que sus bienes y servicios sean competitivos. Y los sueldos altos se pagan porque los trabajadores son productivos. No nos engañemos, porque no hay más cera que la que arde: las compañías suizas, danesas, holandesas o irlandesas (por citar cuatro países europeos muy ricos) pagan elevados salarios a sus trabajadores porque son muy productivas y muy competitivas; porque innovan e inventan; porque aprovechan el conocimiento acumulado; porque generan riqueza aportando valor añadido…

Desgraciadamente, éste es un tema que en España está fuera del debate político. Aquí se habla mucho de empleo, de salarios, de pensiones, de impuestos o de condiciones laborales. Como si todos estos elementos se pudieran imponer por decreto, como si no hiciera falta más que una disposición del BOE para disparar los sueldos o para incrementar los ingresos públicos de forma que podamos pagar un 5-10-15% más en pensiones. A corto plazo puede funcionar: se aprueba una subida del salario y de las cotizaciones, se da otro palo a empresas y trabajadores en forma de nuevos impuestos, y quizás suba algo la recaudación. A largo plazo, el poder del BOE se termina el día que se agota la fuente del dinero y del crédito. Pregunten si no en Grecia, qué pasó: por qué, de un día para otro, todo lo prometido pasó a ser una quimera.

Como hemos informado en estos días, la pasada semana la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el Fondo Monetario Internacional (FMI) presentaron sus informes anuales sobre la economía española correspondientes a 2018. Como siempre en estos casos, los documentos traían cientos de gráficos, tablas, datos y propuestas. Y también como casi siempre, lo más relevante es lo que tiene que ver con la productividad y la capacidad de creación de riqueza de nuestro país.

En este caso, hay un poco de todo. Noticias buenas y no tanto. Algún gráfico que alegra la vista y otros que preocupan. ¿El diagnóstico general?: seguimos muy atrás si nos comparamos con los países más ricos… pero también tenemos margen de mejora. Y si no destrozamos lo realizado en los últimos años, con unos pequeños ajustes, podríamos aprovechar la próxima década para acercarnos algo a ese objetivo de convergencia con nuestros vecinos más prósperos de la UE.

Crisis: entrada y salida

Los siguientes tres gráfico explican mucho sobre nuestra entrada y salida de la crisis.

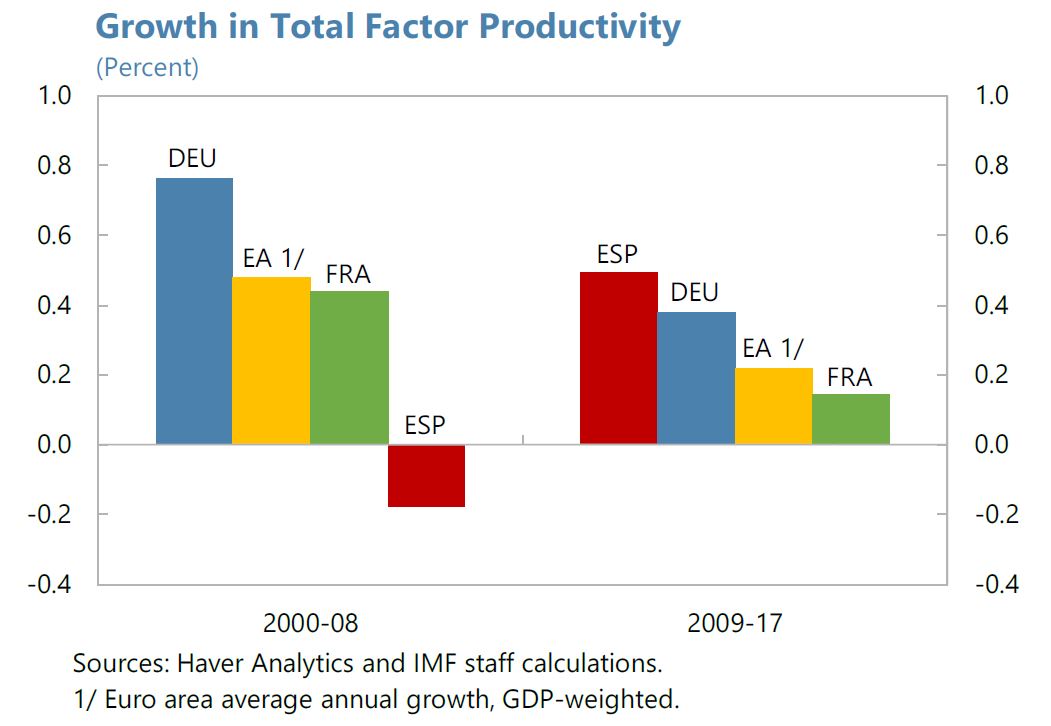

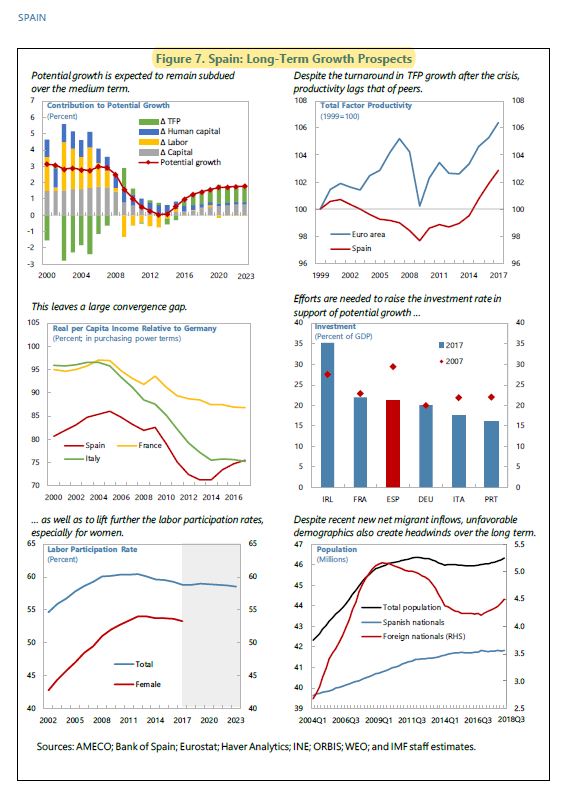

En el primero, vemos la comparativa en el crecimiento de la productividad entre España, Alemania, Francia y la Eurozona. Entre 2000 y 2008, nuestras cifras se desplomaron. Sí, vivíamos en una burbuja del ladrillo, construyendo sin parar con cargo a un crédito que se demostró insostenible. Era una situación imposible de mantener: o recuperábamos la competitividad perdida (y muy rápido) para poder sanear nuestro balance y pagar esa deuda… o estábamos condenados (como después se vio) a una crisis profunda y dolorosa. Vivíamos por encima de nuestras posibilidades.

A partir de 2009, la cosa cambia. Esto es una consecuencia lógica de todas las crisis: el primer empleo que se destruye y las primeras empresas que cierran son las menos productivas. Y las que quedan hacen más, con menos recursos. Por eso la productividad crece en esos períodos de recesión. Y no es una buena noticia.

La otra parte de la ecuación es la que nos dice que en España, en los últimos años, también ha mejorado la otra productividad: la asociada a mejoras reales en las empresas y no sólo a un truco estadístico. Pero la asignatura sigue estando pendiente. Tres gráficos para ver la magnitud del reto:

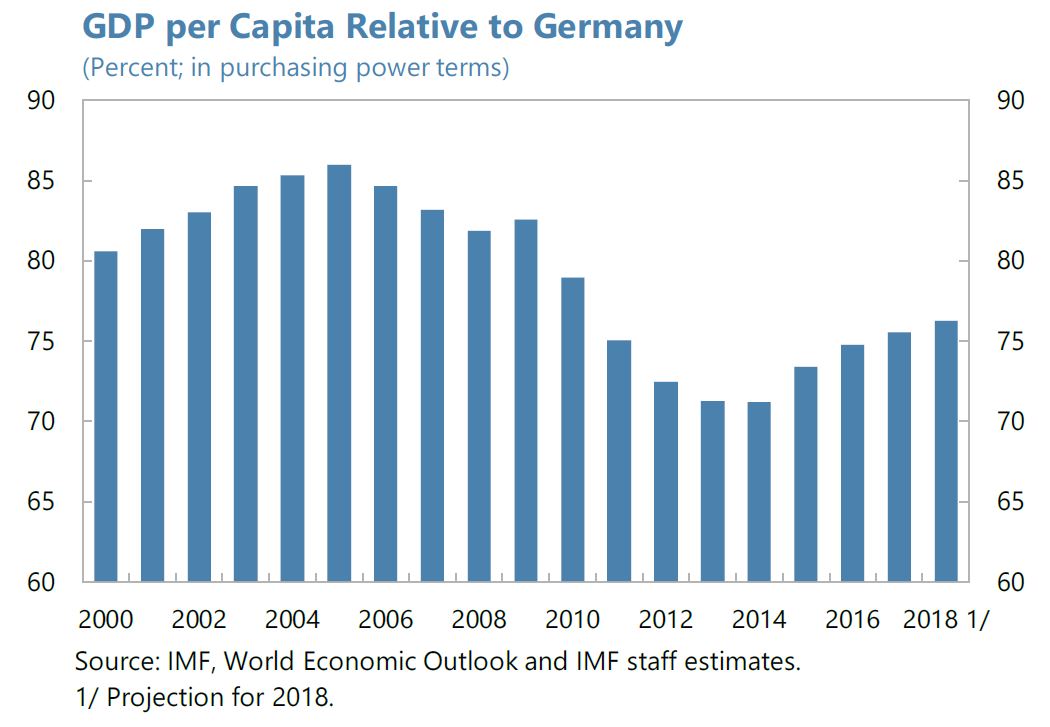

1. Comparación del PIB per cápita con Alemania: No sólo no hemos cerrado la brecha, sino que, si comparamos con el año 2000, estamos más lejos

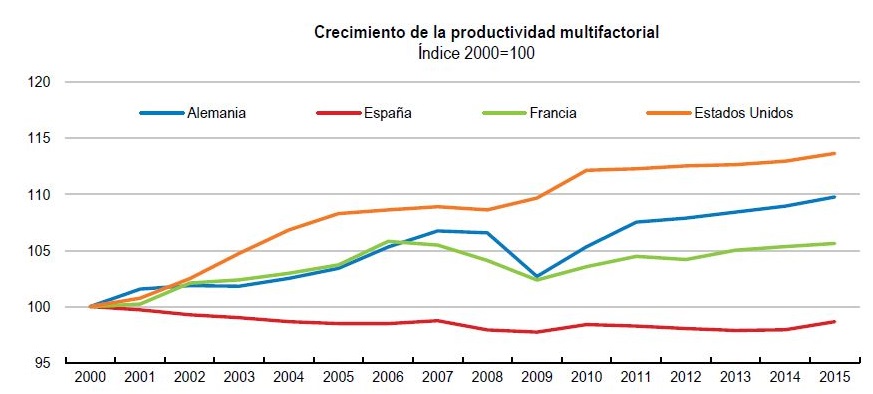

2. Crecimiento de la productividad multifactorial en las últimas dos décadas. Si tomamos el año 2000 como base, seguimos sin alcanzar el nivel de aquel momento

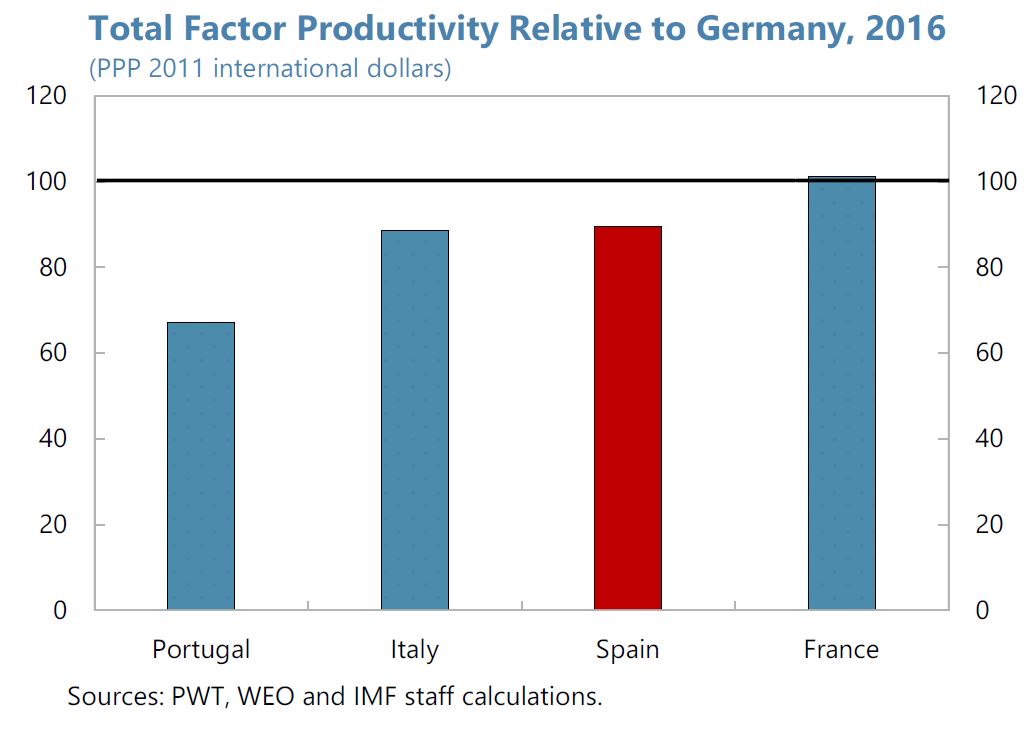

3. Productividad total de los factores en relación a Alemania: un poco (muy poco) mejor que Italia, pero lejos (bastante lejos) de los que deberían ser nuestros objetivos, Alemania y Francia

Causas y efectos

El debate sobre las causas de esta situación puede ser eterno. Pero el primer lugar al que mirar tiene que ser al BOE y a los organismos políticos que lo redactan. Los españoles (o los italianos) no tienen nada en los genes que los haga menos productivos que a los alemanes o suecos. No hay más que ver, por ejemplo, lo conseguido con Irlanda en las últimas décadas: cuando un país se pone las pilas (liberaliza su normativa, se abre al exterior, atrae inversión extranjera, flexibiliza su regulación…), los resultados llegan.

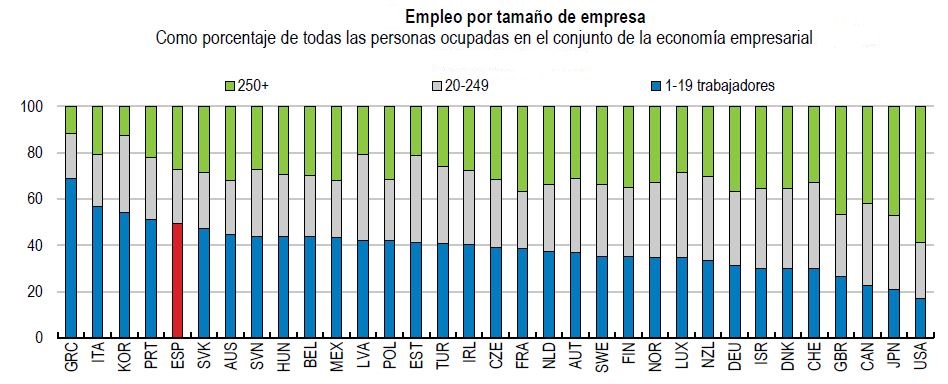

Los siguientes gráficos son sólo un reflejo de alguno de esos males que aquejan, a veces pareciera que como si fueran una enfermedad crónica, a nuestro tejido productivo:

No nos detendremos demasiado en este punto, el del tamaño de las empresas, que ya tratamos este sábado en profundidad. El resumen: las empresas españolas no crecen, en parte porque la legislación se lo impide o les empuja a no hacerlo. Y la consecuencia es un nivel de productividad muy inferior al que podríamos tener con compañías más grandes.

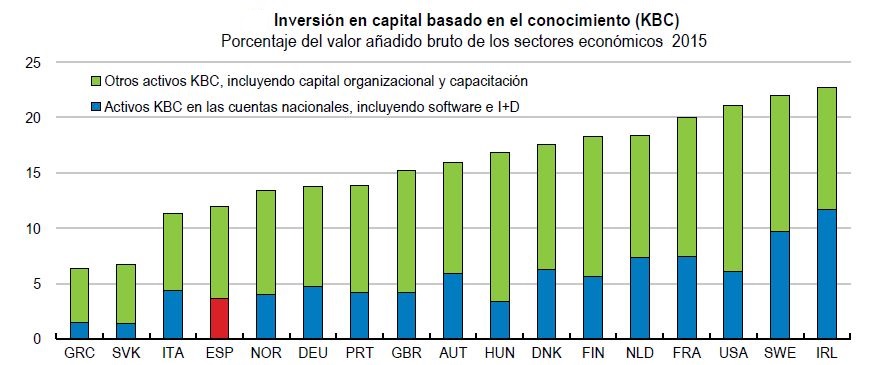

Poca innovación y poco I+D. La inversión en capital basado en conocimiento (software, bases de datos, capital organizacional, en RRHH) es muy baja. Podríamos haber puesto aquí gráficos similares sobre patentes, aprovechamiento económico de estas patentes o integración de nuevas tecnologías. En todos ellos el resultado habría sido parecido. También aquí hay mucho margen para la mejora. Y también aquí ayudaría una regulación laboral que permita a las empresas ser más flexibles, hacer pruebas, organizarse y reorganizarse internamente, lanzar nuevos productos sin el temor a quedarse atrapadas si la apuesta sale mal…

FMI: La cantidad y calidad de la inversión pública y privada en I+D queda muy por detrás de la de sus socios europeos. Desde el año 2000, España gasta de media un 1,2% de su PIB en I+D (entre el 0,3 y el 1,8% según las regiones) comparado con más del 2% de Francia o Alemania, Además, la eficiencia de este gasto es baja y con muchas diferencias [por sectores y regiones] si se mide por el número de patentes por dinero destinado a la I+D.

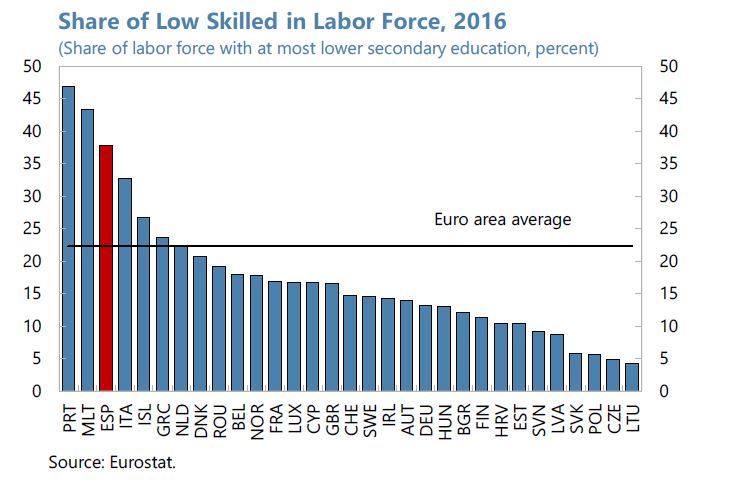

No es sólo que nuestra fuerza laboral tenga menos formación que la de los países ricos de la UE, como puede verse en el anterior gráfico. Una realidad en la que la elevada tasa de fracaso escolar y la muy baja penetración de los estudios técnicos (la FP) tienen mucho que ver.

Además, gastamos menos en formación continua a lo largo de la carrera profesional del trabajador (una consecuencia directa de la estructura del mercado laboral). Tampoco a los parados les ayudamos especialmente: la proporción de gasto en ayudas al empleo destinada a formación es mínima. Todo se va en subvenciones, subsidios o incentivos a la contratación: que pueden ser útiles a corto plazo para el beneficiario pero no suponen ningún cambio a medio plazo en su productividad potencial.

Las perspectivas

¿Y ahora qué? Pues lo primero es asumir que hay que cambiar las cosas. Todas las etapas de crecimiento de la economía española (y de cualquier país) vinieron tras cambios legislativos que permitieron a empresarios y trabajadores mejorar su potencial. Los planes de estabilización de finales de los años 50 fueron los más famosos, pero ha habido otros casos.

Esto puede verse muy bien mirando las estadísticas regionales. Hay comunidades autónomas en España (Madrid, País Vasco, Navarra) que en las últimas décadas se han acercado a los países más ricos de Europa. Enfrente, otras se estancaban o, incluso, decrecían en términos relativos. España es uno de los países grandes de la UE con mayores diferencias inter-regionales (sin llegar al extremo de Italia) y por ahí se intuye también un enorme potencial de crecimiento. Así, el FMI asegura que "si las regiones que lo hacen peor que la media mejoraran su eficiencia hasta la media nacional, el PIB español sería un 1,4% superior al actual. En un escenario en el que las regiones cierran la mitad de su distancia a su potencial frontera de crecimiento, el PIB sería un 4% más elevado".

La mejor noticia de los informes de la OCDE o el FMI hay que buscarla en lo que tiene que ver con el apalancamiento. Estamos saliendo de la crisis y creciendo sin el clásico recurso de la deuda. De hecho, la balanza por cuenta corriente mantiene el superávit desde hace un lustro, una novedad en nuestra historia. Así lo expresan los expertos del FMI:

El repetido y sorpresivo crecimiento económico refleja la mejora de los fundamentales de la economía española, incluyendo un cambio en el crecimiento de la productividad desde su tendencia negativa pre-crisis y sugiere recompensas a largo plazo derivadas de las pasadas reformas estructurales (…) El actual superávit por cuenta corriente está previsto que sea cercano al 1% del PIB, lo que permitirá reducir gradualmente la muy elevada posición inversora neta internacional [seguimos debiendo mucho dinero al resto del mundo y hay que mantener el ritmo de desapalancamiento].

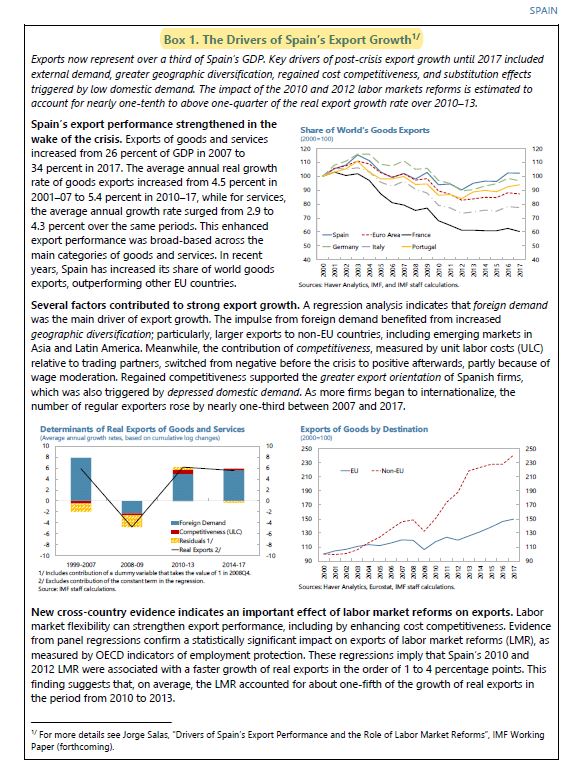

A este respecto, la mejor noticia probablemente sea el incremento de las exportaciones. Una cuestión que no tiene que ver sólo con la cantidad, sino con la calidad. Vendemos más bienes y servicios al exterior que nunca, hemos diversificado nuestros mercados e, incluso, tenemos una cuota del mercado mundial de exportaciones superior a la del año 2000: esto último es muy importante. España es uno de los pocos países de Europa que lo ha conseguido (ni Alemania, ni Italia ni Francia lo han logrado). En el cuadro de la derecha (click para ampliar – en inglés) puede verse el resumen del FMI sobre las exportaciones españolas.

Si nuestra mirada se dirige al crecimiento a largo plazo, hay más motivos para el optimismo que para el pesimismo, pero siempre teniendo en cuenta que ese crecimiento no llegará solo y estará ligado las decisiones que tome cada sociedad (y sus líderes). España tiene margen de mejora y su tasa de crecimiento potencial es, aunque más baja que a comienzos de siglo, todavía positiva y ligeramente creciente. Necesitamos atraer inversión de calidad que potencie ese crecimiento. Eso sí, como apunte negativo, tenemos una estructura demográfica preocupante, que limita nuestra capacidad de expansión económica a medio plazo. No vamos a hablar aquí de una japonización de la economía española, pero no podemos olvidar que ese riesgo existe. En el cuadro de la derecha (click para ampliar – en inglés) puede verse el resumen del FMI sobre las perspectivas de crecimiento a medio plazo.