Hace algo más de una semana, Pablo Casado puso encima de la mesa una propuesta que constituye una auténtica revolución en el tratamiento e incentivo del ahorro para la jubilación. La llamó "blindaje del ahorro para la jubilación", y consiste en ampliar la desgravación fiscal de la que ahora gozan los planes de pensiones a todos los productos en los que un contribuyente quiera ahorrar para su jubilación, ya sea ahorro en depósitos, fondos de inversión, inmuebles, planes de pensiones, acciones o cualquier otro.

Además, deja a los españoles elegir y cambiar de producto a lo largo de la vida, dejando exentos de tributación dichos cambios siempre que se mantengan como ahorro para la jubilación, y, como una de las medidas más relevantes, exime del pago de impuestos el rescate de los ahorros una vez que el ahorrador quiera rescatarlos cuando llegue el momento de su jubilación.

Esta medida, que es rompedora, introduce múltiples beneficios:

1. Amplía la actual desgravación de los planes de pensiones a todo tipo de activo real o financiero, es decir, a cualquier producto de ahorro, entre ellos, el principal producto de ahorro de los españoles, la vivienda habitual, siempre que el ahorro en ellos se destine para la jubilación. Esto amplía el número de potenciales beneficiarios e incorpora como tales a quienes, con mucho esfuerzo por tener menos recursos, ahorran comprando su vivienda, que ahora podrán destinar también como ahorro para su jubilación con el disfrute del beneficio fiscal correspondiente. Esto, entre otras cosas, no sólo da libertad de elección a los ciudadanos, sino que además es una herramienta que les permitirá diversificar riesgos en algo tan importante como es el ahorro para la jubilación.

2. Así, muchos españoles que ahora no pueden desgravarse porque no tienen dinero sobrante para planes de pensiones tras pagar la hipoteca y sus gastos mensuales, podrán beneficiarse con esta medida de ese beneficio fiscal y podrán ahorrar para su futuro, al poder desgravarse por su hipoteca (y si ahora gozan de deducción por inversión en vivienda habitual podrán elegir a qué desgravación prefieren acogerse).

Es decir, que aquellas personas que tienen menos recursos y que sólo pueden ahorrar pagando su hipoteca, porque entre eso y los gastos mensuales no pueden destinar dinero a otros ahorros, con esta medida se beneficiarán de la desgravación fiscal de la que hasta ahora sólo pueden beneficiarse quienes tienen más recursos y pueden dedicar parte de ellos a un plan de pensiones. Es decir, además es una medida que incorpora la progresividad a lo que hasta ahora lindaba con lo casi regresivo, ya que ahora las personas con menos recursos sostienen con sus impuestos los beneficios fiscales de quienes se benefician por la desgravación por planes de pensiones, mientras que con esta medida también ellos podrán acogerse a dichos beneficios fiscales.

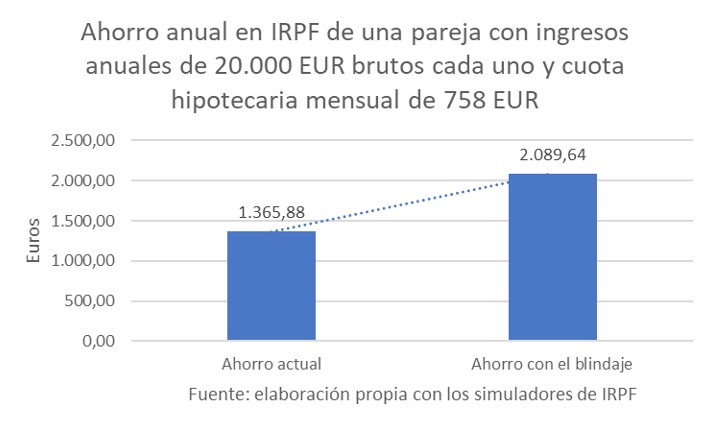

Así, una pareja en la que cada uno gane 20.000 euros al año y pague una cuota hipotecaria mensual de 758 euros por la compra de su vivienda habitual, a 20 años y al 2%, y que haya comprado antes del 1-1-2013 y se deduzca en el IRPF por inversión en vivienda habitual, ahora se ahorra en conjunto 1.365,88 EUR. Con el blindaje, pasará a ahorrarse anualmente 2.089,64 EUR, es decir, 723,76 EUR más.

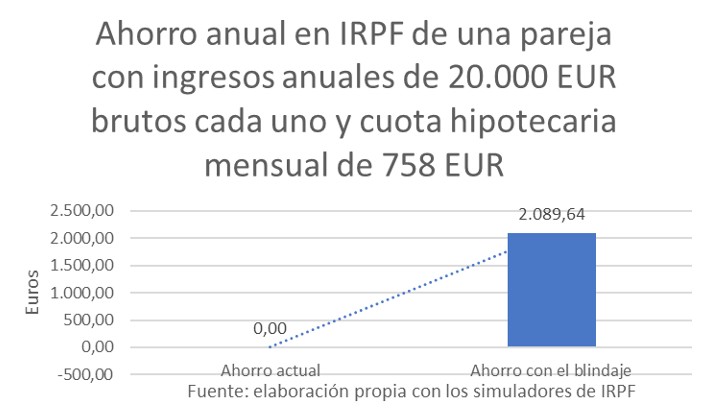

Pero es que si esa misma pareja ahora no puede desgravarse nada por haber comprado después del 1-1-2013, ahora, al incluirlo en el blindaje podrá ahorrarse anualmente 2.089,64 EUR.

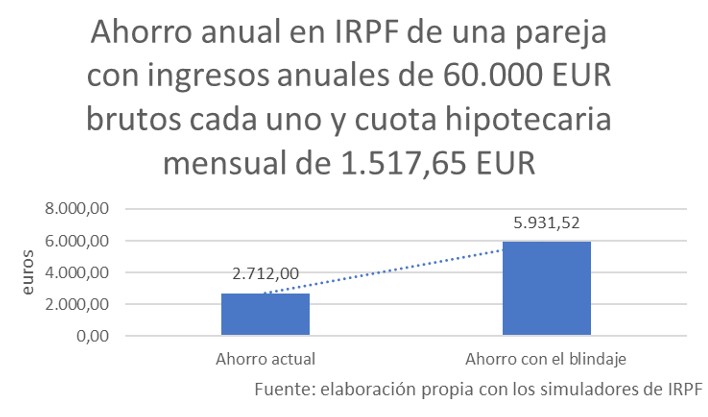

Y lo mismo si se trata de una pareja con ingresos más elevados. En este caso, bajo el supuesto de una pareja que ganase cada uno de ellos 60.000 euros brutos al año y que pagase una cuota hipotecaria mensual de 1.517,65 EUR, a 20 años y al 2%, y que tuviese derecho actual a deducción por inversión en vivienda habitual, se ahorraría ahora en conjunto 2.712 euros anuales. Con el blindaje, se ahorrarían 5.931,52 euros al año, es decir, 3.219,52 euros más cada año.

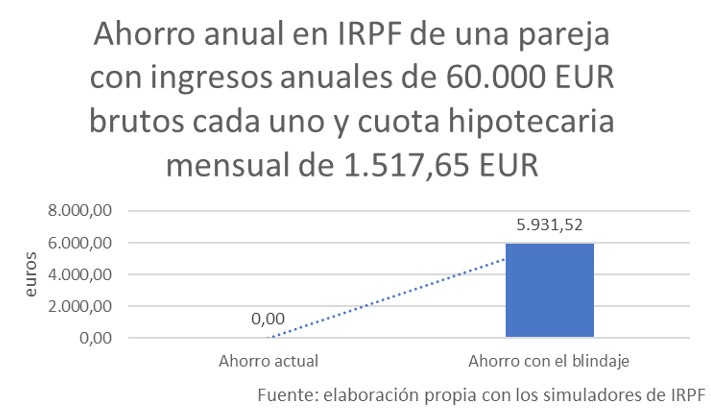

Y si esa misma pareja no pudiese deducirse nada ahora, con el blindaje pasaría a ahorrarse, en conjunto, 5.931,52 EUR más cada año.

Al abrir la desgravación fiscal actual de los planes de pensiones a todo tipo de activos, Casado impulsa una medida que da la oportunidad a todos los contribuyentes de beneficiarse de una desgravación a la que ahora sólo podían acceder quienes tuviesen recursos suficientes como para ahorrar en planes de pensiones tras pagar la hipoteca y los gastos mensuales.

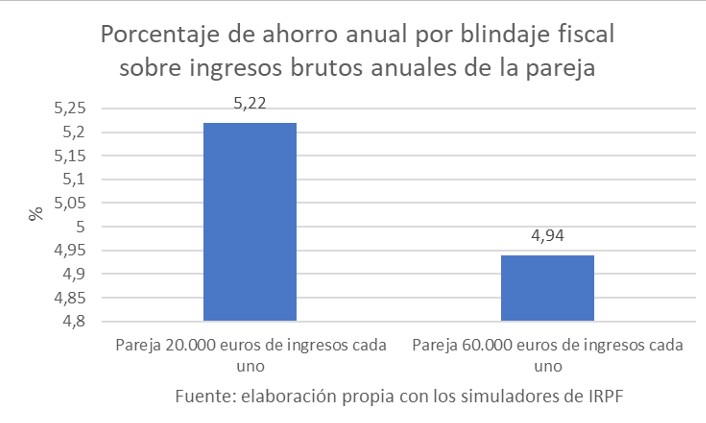

Así, quienes tienen menos recursos y que ahora sufragan con sus impuestos las desgravaciones en planes de pensiones, pasarán a beneficiarse también de las mismas. Es, por tanto, incluso una medida de eminente carácter social. Es más, incluso puede llegar a incorporar progresividad fiscal, ya que en el caso de las dos parejas analizadas, en el supuesto del ahorro máximo que consiguen ambas, es decir, cuando no gozan ahora de deducción en vivienda habitual, el porcentaje de ahorro sobre los ingresos brutos en el caso de la pareja que ingresa 20.000 euros cada uno es similar, pero algo mayor, que en el caso de la pareja que ingresa 60.000 euros cada uno.

3. A lo largo de su vida hasta su jubilación, los ciudadanos podrán cambiar de tipo de producto de ahorro siempre que quieran dentro de ese "blindaje fiscal", y podrán hacerlo sin tener que pagar impuestos por ello. Esto también dota de mayor libertad al ciudadano, pues va a ser soberano en todo momento para decidir en qué quiere ahorrar, sin estar coartada dicha libertad por la carga impositiva ligada al cambio de activo. La medida del PP elimina la tributación por cambio de activo siempre que dicho cambio se mantenga dentro del blindaje fiscal del ahorro para la jubilación.

4. A la hora de rescatar ese ahorro cuando se jubilen, no tendrán que pagar ningún impuesto por ello, cosa que ahora no sucede. Con esto, se reconoce que el ahorro que todas las personas han conseguido reunir, con su esfuerzo y trabajo diario, levantándose cada mañana y sacando adelante a su familia, es de ellos y sólo de ellos, no de Hacienda, a la que ya han pagado sobradamente por la renta del trabajo a lo largo de su vida. Esto incrementa notablemente el complemento monetario para cuando las personas se jubilen.

5. Todo ello facilita el ahorro adicional a la pensión publica, sin detrimento de ésta, la cual seguirán cobrando fruto de sus derechos devengados a lo largo de toda la vida laboral vía cotizaciones a la Seguridad Social.

Esta medida, el blindaje fiscal del ahorro para la jubilación, constituye, por tanto, una importante medida de rebaja tributaria en España, que se enmarca dentro de la revolución fiscal propuesta por Casado, que incluye dejar el tipo máximo de IRPF por debajo del 40%, el de Sociedades por debajo del 20% y eliminar los impuestos de Patrimonio, Sucesiones y Donaciones y AJD. Esta medida supone un impulso enorme para el ahorro que los españoles destinan a su jubilación. Casado ha acertado rotundamente con dicha propuesta.