Los intervencionistas y socialistas de este país están nerviosos. Por primera vez en muchos años ven una alternativa creíble de gobierno que pone la propiedad privada y los derechos y libertades individuales como eje de su política económica y la bilis les recorre el cuerpo entero. No es de extrañar. Perder el control sobre tantos chiringuitos y todo un regimiento de votos pagados con los impuestos de todos no es sencillo. Así que inventan y tergiversan para que parezca lo que nunca será.

El último ha sido Daniel Fuentes, asesor del gobierno de Pedro Sánchez quien, en un tuit, intentaba desacreditar la apuesta de Daniel Lacalle, asesor económico de Pablo Casado y firme defensor de las bajadas de impuestos. La argumentación de ambos la pueden consultar aquí. En un alarde de burda manipulación, este economista acude a tres argumentos:

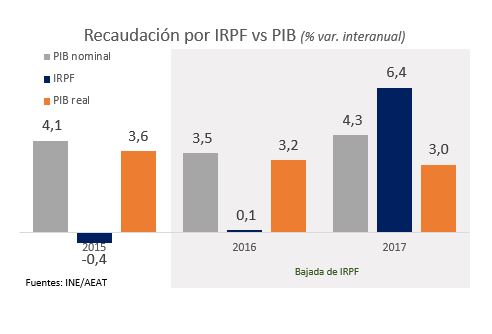

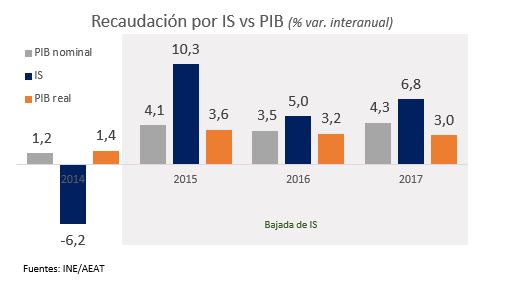

- El crecimiento de la recaudación tras las bajadas de impuestos de 2015 y 2016 es inferior a la del PIB nominal.

- También disminuye en números índice con base en 2014.

- La Agencia Tributaria da datos de impacto recaudatorio de los cambios normativos negativos.

Los tres falsos. Veamos por qué.

En primer lugar, es importante entender la diferencia de las variables económicas en términos "nominales" frente a términos "reales". En el caso que nos atañe, el PIB en términos reales se refiere al valor de los bienes y servicios producidos en nuestro país medido a los precios y estructura económica de un año base; para nosotros, 2010. El PIB en términos nominales, sin embargo, tiene en cuenta la evolución de los precios y de la estructura productiva a lo largo del tiempo. El diferencial entre estas dos variables es lo que se denomina el deflactor implícito del PIB. Para que se hagan una idea, el crecimiento promedio del PIB en términos reales desde 2010 es 2,3 puntos porcentuales inferior al mostrado en términos nominales. Repito: puro efecto de precios y composición económica.

Este diferencial explica por qué en 2019 su poder adquisitivo, tanto por la vía de los ingresos como de los precios (inflación) ha cambiado con respecto a 2010. El incremento del deflactor del PIB por encima del IPC es una pérdida de poder adquisitivo automática. Pensar que la capacidad recaudatoria es independiente de este fenómeno es falsear la realidad. Comparar churras con merinas. La evolución de los salarios y los precios de los bienes más comunes, a lo sumo, están ligadas a la inflación. Si, además de hacer comparaciones ajenas a la realidad económica falseas el gráfico para que Excel muestre lo que a ti te interesa, tu intención no es la de informar. Ni tan siquiera la de formar. Tu intención es manipular, que es lo que Daniel Fuentes ha tratado de hacer.

Cuando eliminas toda la ingeniería contable y visual de la ecuación, los datos son claros: la bajada del impuesto de Sociedades y del IRPF de 2015 y 2016 produjo un incremento de la recaudación de dichas figuras impositivas.

Tanto es así que dicho incremento ha sido mayor que el PIB real, y rozando el nominal. Y el resultado va más allá: Se ha producido un efecto de dinamismo económico que ha hecho que la recaudación se incremente por encima del PIB, algo que no ocurrió en los años anteriores, cuando se subieron impuestos. Cabe señalar que en 2018 se ha logrado récord de recaudación en un entorno de desaceleración económica.

Una vez comprendido esto, es fácil desmontar el segundo argumento del señor Fuentes. Hacer un número índice con base 2014 de PIB nominal frente a recaudación es como hacerse trampas al solitario. En 2015, el BCE lanzó el programa cuantitativo de compras de deuda pública (QE) para frenar el riesgo de deflación que sufría Europa y especialmente España. Dicho riesgo se eliminó parcialmente en 2016 y desapareció en 2017. No es difícil comprender por qué sale ligeramente peor la gráfica que presenta Fuentes.

Y, por último, acude al detalle que ofrece la Agencia Tributaria sobre el impacto recaudatorio de los principales cambios normativos para concluir (y cito textualmente):

El cuadro que cita se puede descargar aquí, y no dice ni mucho menos lo que afirma el asesor de Sánchez. Veamos:

- Los efectos de las bajadas de impuestos sobre la recaudación de 2017 son indudables. La propia Agencia Tributaria las cifra en 1.666 millones de euros para en IRPF y en 629 millones de euros para el impuesto de Sociedades.

- El impacto negativo más relevante en dicho año lo produjo un nuevo sistema de gestión del IVA (SII) y una nueva normativa sobre aplazamientos, cuyo impacto conjunto ascendió a -3.494 millones de euros, un 104% sobre el total de impacto negativo recogido en 2017.

- El impacto positivo de la bajada del impuesto de Sociedades es evidente. Ya en 2016, primer año de ejecución, el impacto positivo fue de 179 millones.

- En cuanto al IRPF, la AEAT recoge un impacto negativo de 1.255 millones de euros en 2016.

Todo esto, sin embargo, no tiene en cuenta el efecto indirecto que generan las bajadas de impuestos sobre la recaudación vía mayor crecimiento económico. Ya hemos visto que los incrementos de recaudación superan al incremento del PIB. Por supuesto que éste no es el único factor tras el crecimiento que hemos experimentado en los últimos años, pero sí lo ha apoyado.

Por supuesto que esto no es un dogma. Una bajada de impuestos no siempre impulsa la actividad económica ni la recaudación tributaria, pero sí que lo hace, indudablemente, en sistemas fiscales confiscatorios e hipertrofiados como el nuestro. La experiencia nacional lo ilustra y la internacional e histórica también. Lean al propio Daniel Lacalle o a Diego Sánchez de la Cruz al respecto. Sobre la elevada tributación de empresas y familias hemos hablado holgadamente en esta columna (lean, lean, lean, lean, lean y lean)

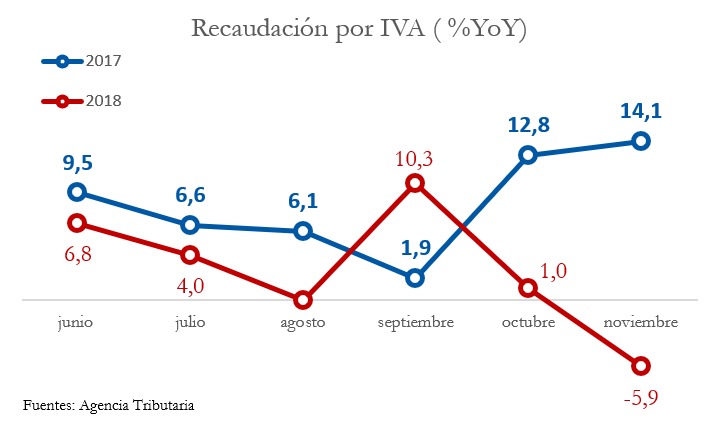

El PSOE devora economistas. Le pasó a Pedro Solbes con Zapatero, a Nadia Calviño en sólo ocho meses al lado de Sánchez y ahora parece que Daniel Fuentes va a seguir su camino. El mismo que afirma que no hay desaceleración económica, tal y como ha desmontado este medio. Vean el siguiente gráfico y juzguen por ustedes mismos:

Solamente me consuela pensar que el nerviosismo de los intervencionistas es debido a encuestas no manipuladas de voto que les sacan de La Moncloa.