"Ningún plan de batalla sobrevive al primer encuentro con el enemigo", Helmuth von Moltke, general prusiano.

En la frase hay ironía, pero también realismo. No es sólo por maldad o incapacidad. Es la naturaleza humana. Por supuesto, no sólo se aplica a los ejércitos. También a las empresas, las oficinas públicas o los programas gubernamentales. Todos ellos tienden (como el resto de organizaciones) a la evolución no siempre buscada o deseada. Y en el caso del sector público, sin las restricciones, en forma de destrucción creativa, que impone el mercado

Al principio uno puede poner normas y límites, pero una vez en marcha, las organizaciones toman vida propia. Eso no quiere decir que sea imposible cumplir en parte con el mandato inicial de un organismo público. Estos días, por ejemplo, estamos viendo cómo se completa el proceso de privatización de Bankia (algo que muchos, también en Libre Mercado, temíamos que nunca se produjera). Pero sí quiere decir que hay que tener cuidado y ser realista: del dicho del power-point al hecho de su ejecución suele haber un enorme trecho.

Con la Sareb, muchos (nosotros también) ya usamos la frase de Von Moltke o alguna parecida allá por 2012-2013. En aquellos años se sucedieron las ruedas de prensa, briefings y presentaciones en el Ministerio de Economía. Y, en todas ellas, el mensaje era siempre el mismo, algo del tipo: "Estamos ante una urgencia; pero este esquema de saneamiento del sector financiero no sólo no nos costará un euro a los contribuyentes, sino que dará beneficios; los precios de adquisición son ajustados y en cuanto pase la tensión derivada de la crisis, los activos podrán colocarse en el mercado con una prima..."

Esta semana, sin embargo, Eurostat nos recordaba que tampoco en este punto las cosas han salido según lo previsto. La oficina estadística de la UE anunció que: (1) dado que el Estado es avalista de la deuda senior de la Sareb y que esta sociedad ha acumulado pérdidas desde sus inicios, esa deuda pasa a considerarse como pública; (2) son unos 35.000 millones que se añadirán a los 1,3 billones de deuda pública con los que se cerró 2020; (3) el Estado asumirá como déficit de 2020 el patrimonio neto negativo de la Sareb, más de 7.000 millones de euros, más las pérdidas del último ejercicio.

Como estamos en un año en el que se han puesto en suspenso las reglas presupuestarias de la UE, parece como que no pasa nada: ¿un poco más de déficit y deuda? Podemos aguantarlo. Pero sí pasa. Para lo bueno y para lo malo, la Sareb ya es la inmobiliaria pública (o semi-pública) que nos dijeron que nunca existiría.

Las preguntas: de entonces y de ahora

(0) Para qué se creó la Sareb: para sacar del balance de las cajas en dificultades el ladrillo tóxico (las entidades que entregaron sus activos a la Sareb fueron BFA-Bankia, Catalunya Bank, Novagalicia, Banco de Valencia, BMN, Liberbank, Caja 3 y CEISS).

En 2012, las entidades financieras españoles tenían un problema que no derivaba sólo de la calidad de los activos que guardaban en su balance. Lo peor era la incertidumbre: no se sabía qué tenían, cuánto valía, qué peso suponía ese ladrillo tóxico para cada entidad, etc...

Por eso, para despejar dudas, el Ministerio de Economía de Luis de Guindos se sacó de la manga el recurso del "banco malo". Que, en realidad, más que banco era inmobiliaria. Las cajas traspasaron a la Sareb sus activos con un descuento sobre el valor que tenían en sus balances (un descuento importante y que les obligó a reconocer pérdidas).

La lógica era que la Sareb iría desprendiéndose de esos activos poco a poco. Lo que nos explicaron a los periodistas en aquel momento fue que el nuevo organismo disponía de algo que las entidades financieras españolas no tenían: tiempo y capacidad de aguante-negociación. Eso haría que el precio de venta de los activos fuera más elevado que si salían todos al mercado de forma descontrolada. El objetivo final: que la Sareb obtuviera beneficios, colocando esos activos a un precio superior al que había pagado por ellos a las cajas.

(1) ¿Es una entidad pública? Pues depende de la definición que emplee cada uno. En aquel momento, el Gobierno presionó mucho a los bancos para que entrasen en el capital de la entidad. No quería que la participación pública superase el 50% para que su balance y sus resultados contabilizasen como los de una entidad privada. El reparto final fue (según las cifras que ofrece la propia entidad) de un 54,1% de las acciones en poder de entidades privadas (Santander, Caixbank, Sabadell, Kutxabank, Bankinter...) y un 45,9% para el Frob.

Pero a esto hay que ponerle un asterisco: como veremos al examinar el balance, la Sareb era una sociedad híper-apalancada: con una ratio de fondos propios sobre el activo total muy reducida. O, lo que es lo mismo, para financiar la adquisición de sus activos, tuvo que colocar deuda en los mercados casi por el 100% del valor de dichos activos.

En ese punto, apareció el Estado para avalar la deuda senior de la entidad: es decir, si los activos pierden valor y su venta no es suficiente como para pagar las obligaciones adquiridas por la Sareb, el Estado asumirá las pérdidas. Por eso, Eurostat ha dicho que, tras siete años de números rojos, no hay muchas esperanzas de que ese aval no tenga que usarse. De ahí, la reclasificación de la deuda como deuda pública y del patrimonio neto negativo como déficit.

(2) ¿Es tan mala la situación de la Sareb? Pues, de nuevo, otra pregunta para la que cada uno tendrá una respuesta. Si se lee la información de la web de la entidad, parece que todo va bien (aunque eso es normal en las webs de todas las empresas u organismos en problemas). Si uno mira el balance, la cosa ya no está tan clara.

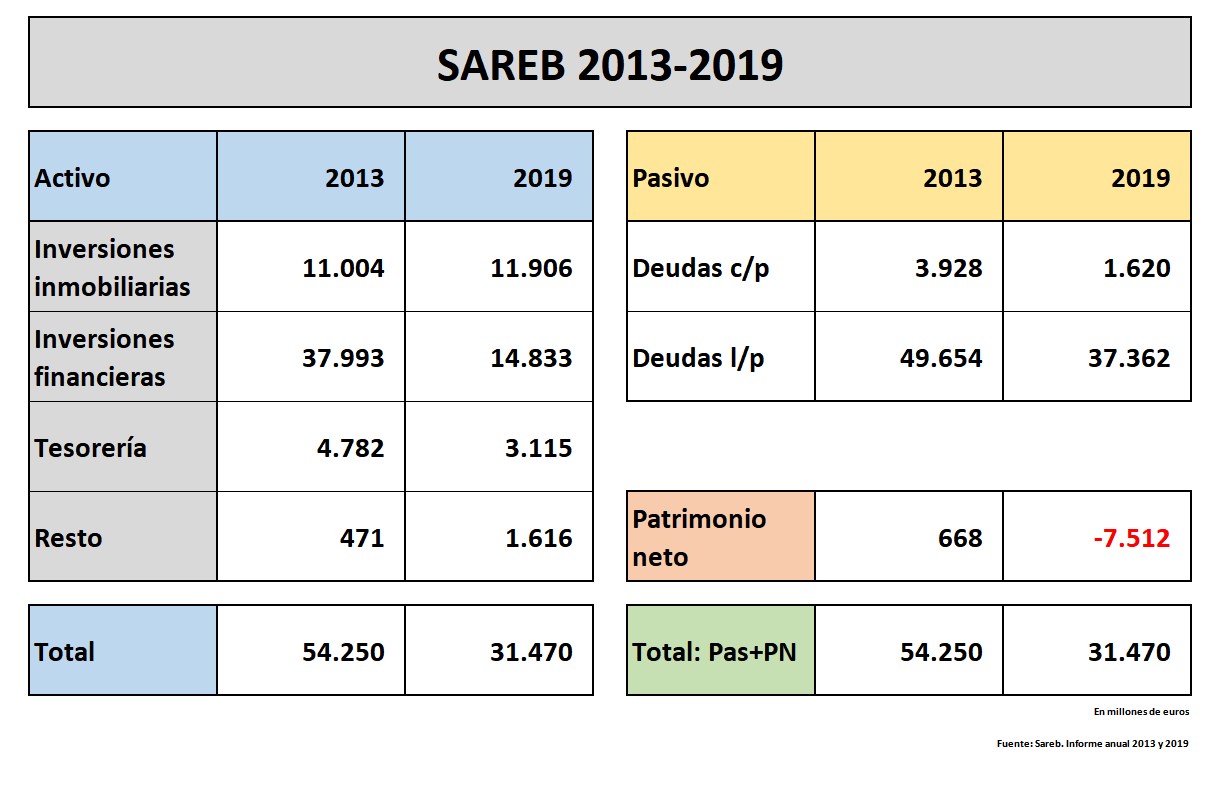

Ésta es una versión simplificada del balance (quien esté interesado en el detalle, puede encontrar las cuentas en los informes anuales de 2013 y 2019 en la web; páginas 120 y siguientes). Tampoco había que hacer grandes apaños: la entidad tiene lo que tiene y es sencillo hacerse una idea de su situación de un vistazo.

A finales de 2013, una vez completado el proceso de adquisición de los activos problemáticos, lo que tenía la Sareb eran 11.000 millones en inmuebles de todo tipo, la mayoría eran obra ya terminada. Según los documentos de la entidad, la cartera de inmuebles ha subido de valor por la "incorporación de inmuebles al balance por el proceso de transformación"; es decir, obras que se han ido finalizando en estos años y préstamos promotores que se han ejecutado.

Junto a esos inmuebles, la Sareb contabilizaba en 2013 unos 38.000 millones de euros en activos financieros (la mayor parte, crédito promotor).

Su plan de negocio establecía que debía desprenderse de todos estos activos (inmuebles y activos financieros) en un período de 15 años. Y es cierto que entre 2012-13 y 2019 (último ejercicio con las cuentas cerradas) la cartera de activos de la Sareb ha pasado de más de 50.000 millones de euros a menos de 33.000 millones (una reducción del 36%). En este punto, sí parece que está cumpliendo los planes y está vendiendo los pisos y préstamos que tiene en su balance.

El problema deriva de cómo se están colocando esos activos. Y no lo decimos porque se estén malvendiendo. Quizás se está sacando de esos activos el máximo que permite la situación de mercado. Lo que decimos es que no es suficiente para cubrir el valor de entrada del activo en el balance.

(3) ¿Qué significa ese Patrimonio Neto negativo de más de 7.500 millones? En una empresa normal, significaría la quiebra.

Lo que quiere decir es que el valor actual de los activos en poder de la Sareb no es suficiente para pagar sus deudas. Por eso es por lo que el aval del Estado es tan importante: como nos hemos comprometido a cerrar ese agujero, lo que no se pueda pagar vendiendo pisos, se pagará con transferencias desde el Estado.

¿Cómo se ha producido esta situación? Porque el precio de venta de los activos ya colocados en el mercado ha sido inferior al precio de adquisición de los mismos. O porque se han reconocido pérdidas (valor actual inferior al original) en los activos que todavía están en el balance. Por ejemplo:

- La Sareb adquiere una promoción inmobiliaria a una caja por un valor de 100 millones (en origen, la caja tenía valorada la promoción en mucho más, pero se le aplicó un descuento al sacarla de su balance)

- La teoría de 2012 es que la Sareb mantendría la promoción en su balance unos años, esperaría a que el mercado se calmase y luego la vendería con un pequeño beneficio

- La práctica de 2019 es que ha vendido los pisos por 85 millones, un 15% menos de su valor de adquisición.

- En el balance, el activo se reduce en 100. Pero en la caja sólo entran 85. Y el balance siempre tiene que cuadrar (Activo = Pasivo + Patrimonio Neto). ¿Qué hacemos? O le quitamos 15 a los acreedores (no suelen querer esta solución) o reducimos en 15 el Patrimonio Neto.

- Y sí, quince millones se podían restar del PN. Pero muchos quinces acaban comiéndose todos los recursos propios originales y empiezan a sumar en negativo.

- Eso es lo que ha ocurrido: muchas ventas a pérdida respecto al valor original o el reconocimiento de depreciaciones en los activos en su poder han llevado a que el Patrimonio Neto haya caído hasta los -7.500 millones que vemos en el cuadro.

(4) ¿Vamos a perder esos 7.500 millones? ¿Vamos a pagar los más 35.000 millones de deuda senior de la Sareb? No y no.

Imaginemos que a partir de ahora todas las ventas que haga la Sareb de los activos en su poder sean con beneficios respecto a su valor en libros. En ese caso, operaría el efecto contrario al descrito en el ejemplo anterior. Al principio, comenzaríamos a reducir los números rojos del PN. Y luego, si los beneficios superan los 7.500 millones, la Sareb incluso podría terminar con un patrimonio neto positivo (y cuando se liquidase la sociedad, al cumplir los 15 años, devolvería ese dinero a los accionistas).

En este caso, el aval del Estado no entraría en juego. Con lo que sacase la Sareb de las ventas, podría ir pagando sus deudas.

Ahora dejemos de imaginar: porque este escenario es muy poco realista. Lo normal es que la Sareb no consiga enjugar esos números rojos, entre otras cosas porque el valor en libros de sus activos por colocar en el mercado asciende a unos 27.000 millones (12.000 millones en inmuebles y 15.000 millones en préstamos).

Es más, si acaso, y viendo lo ocurrido en los últimos ejercicios, lo lógico es pensar que las pérdidas irán incrementándose y que los números rojos serán superiores a los 7.500 millones que asumiremos como déficit en 2020. ¿En cuánto? Eso es imposible saberlo.

Lo que sí es verdad es que los 35.000 millones de deuda que esta semana se han incorporado al sector público no son reales. Y en este caso, para bien. Como decimos, quizás no puedan pagarse todos los préstamos vivos y el aval del Estado sea necesario para cubrir algunas pérdidas extra. Pero no se perderán los 35.000 millones. Al fin y al cabo, la Sareb sigue teniendo en su poder una cartera de activos que se venderán y que algo valen. La idea es pagar el máximo posible de los 35.000 millones con el producto de esa venta, no con dinero público. Por eso, la propia entidad recordaba esta semana que, en la práctica, el anuncio de Eurostat a ellos no les afecta, en el sentido de que su misión, objetivos y operativa diaria no cambian en nada.

(5) ¿Ha sido éste otro escándalo de rescate al sector financiero? No lo parece. Y si lo queremos denominar así, habría que plantear muchos matices.

En primer lugar, porque ahora es muy fácil criticarlo. Pero en 2012 lo que casi todo el mundo demandaba era claridad en las cuentas del sector financiero. ¿Se podían haber llevado los pisos al banco malo a un precio todavía inferior? Sí. Pero entonces las entidades habrían soportado más pérdidas. ¿Cuál era el descuento real de aquellos activos? Imposible de saberlo entonces y ahora. ¿Era previsible el resultado que ahora vemos? Pues también, es lo que ha pasado en casi todos los bancos malos. Y tiene su lógica: si una entidad se desprende de un activo con un descuento es porque piensa que su valor real de mercado es inferior a la cifra final que le entregan. En este caso, esa entrega era obligada por ley (y por el rescate europeo) y el descuento fue muy importante: pero incluso así, era previsible que el descuento real de mercado fuese superior, como así ha ocurrido.

En segundo lugar, porque los activos de la Sareb llegaron desde las cajas, no de los bancos privados.

Y en tercer lugar, porque los que critican las pérdidas de la Sareb, están pidiendo al mismo tiempo que la entidad se convierta en una gran inmobiliaria pública que entregue sus pisos a colectivos vulnerables o los ceda gratis a familias necesitadas o los ponga en el mercado con un régimen de alquiler social que incluya una renta muy reducida. Ésta es una opción política, pero no se puede ocultar su coste: si en vez de vender los pisos de la Sareb, los regalas o vendes por debajo de su valor de mercado, entonces el agujero sí será de 35.000 millones. Porque te desprenderías de todos tus activos sin cobrar nada a cambio para pagar las deudas.

Lo que no se puede es protestar por los números rojos de la Sareb y, a la vez, exigir que regale sus activos. Eso sí es una incoherencia.

(6) ¿Se cerrará la Sareb a los 15 años o pasará como con otros organismos públicos "temporales"? Sobre esto, no tenemos respuesta. Dependerá de los ministros que tengamos de aquí a 2027, de la presión de Bruselas, del ritmo de venta de activos...