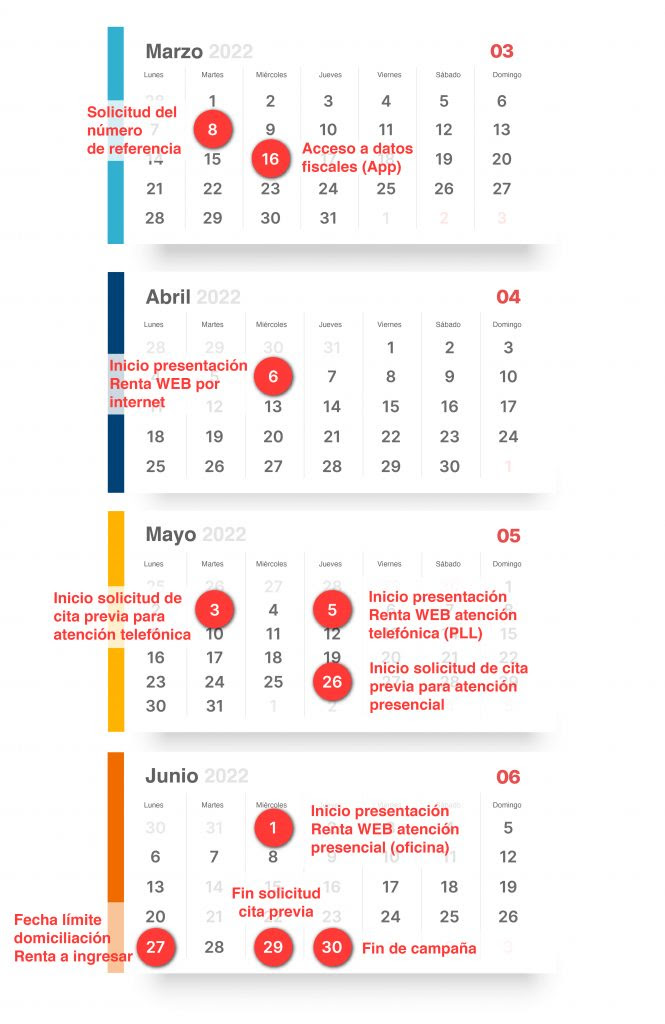

A seis días de que se abra el plazo para presentar la declaración de la renta por internet, los Técnicos de Hacienda (Gestha) han publicado un decálogo con las claves para evitar errores antes de confirmar el borrador y ahorrar lo máximo esta campaña.

1. Evitar precipitarse

La mayoría de los ciudadanos confirman precipitadamente el borrador nada más descargarlo del Servicio Renta Web, pero el recomendable dedicar un tiempo a revisarlo para repasar el índice del Manual e incluir los importes que no figuran como: alquileres, las ayudas públicas recibidas y todas las deducciones y reducciones fiscales posibles.

Este año, al igual que el pasado, buena parte de los trabajadores que hayan estado en ERTE y ganen menos de 22.000 euros anuales tendrán que presentar la declaración, salvo que no superen los 14.000 euros. Es probable que resulte a ingresar y los técnicos lamentan que no se haya aprobado un régimen de fraccionamiento similar al del pasado año.

2. Desastres naturales

Este año están exentas las ayudas excepcionales concedidas en los supuestos de fallecimiento y de incapacidad absoluta permanente causados directamente por la borrasca "Filomena" y las ayudas concedidas por daños personales provocados directamente por las erupciones volcánicas en la isla de La Palma.

Como consecuencia de la erupción del volcán de Cumbre Vieja en la isla de la Palma, también se modifica la Ley del IRPF, con efectos desde el 1 de enero de 2021, para incluir entre las causas de las exenciones de las ayudas públicas para reparar la destrucción de elementos patrimoniales causados por incendio, inundación, hundimiento, erupción volcánica u otras causas naturales.

3. Rehabilitación energética en edificios

En octubre de 2021 se aprobó que no se integran en el ejercicio 2021 y siguientes las ayudas y subvenciones concedidas para actuaciones de rehabilitación energética en edificios de los distintos programas establecidos en los Reales Decreto 691/2021, 737/2020 y 853/2021.

Por otra parte, también se aprobaron, con efectos desde el 6 de octubre de 2021, las siguientes deducciones por obras de mejora de la eficiencia energética de viviendas habituales o alquiladas:

- Deducción del 20% por obras de mejora hasta 5.000 euros que reduzcan la demanda de calefacción y refrigeración hasta 31.12.2022.

- Deducción del 40% por obras de mejora hasta 7.500 euros que reduzcan el consumo de energía primaria no renovable hasta el 31 de diciembre de este año.

- Deducción del 60% por obras de rehabilitación energética hasta 5.000 euros (acumulada hasta 15.000 euros) de edificios de uso predominante residencial hasta el 31 de diciembre de 2023.

4. Tributación de los alquileres de inmuebles

Se reduce en los ejercicios 2020 y 2021 de seis a tres meses el plazo para que las cantidades adeudadas por los arrendatarios tengan la consideración de saldo de dudoso cobro y puedan deducirse de los rendimientos íntegros del capital inmobiliario.

Por otra parte, los arrendadores distintos de los "grandes tenedores" que tengan alquilado un local a empresarios o profesionales para su actividad económica, y hayan acordado voluntariamente a partir de 14 de marzo de 2020, rebajas del alquiler de las mensualidades de enero, febrero y marzo de 2021, y con unos requisitos, pueden computar como gasto deducible la cuantía de la rebaja.

El 15 de septiembre de 2021, el Tribunal Supremo fijó el criterio para determinar la amortización de inmuebles heredados o donados, que el coste de adquisición es el valor del bien en el Impuesto sobre Sucesiones o Donaciones o su valor comprobado (excluido del cómputo el valor del suelo), más los gastos y tributos y, en su caso, las inversiones y mejoras efectuadas en los bienes adquiridos. Anteriormente el criterio de la Administración suponía que sólo era amortizable para este tipo de bienes el importe satisfecho en su adquisición, lo que en la práctica implicaba que sólo fuera deducible la amortización por los gastos (notaría, Registro…) y tributos (pago del Impuesto sobre Sucesiones y Donaciones) relativos a la adquisición, y las inversiones y mejoras.

En otro sentido, se ha modificado la Ley del IRPF para clarificar que la reducción por el arrendamiento de bienes inmuebles destinados a vivienda sólo se puede aplicar sobre el rendimiento neto positivo declarado por el contribuyente en su autoliquidación, sin que se permita su aplicación sobre el rendimiento neto positivo calculado durante un procedimiento de comprobación, que anteriormente posibilitaba el Tribunal Supremo, ante dicha falta de concreción.

5. Actividades económicas

Se disminuye de seis a tres meses el plazo necesario para deducir los saldos de dudoso cobro de deudores para empresarios que tengan la consideración de empresa de reducida dimensión (ventas el año anterior inferiores a 10 millones de euros) en los ejercicios 2020 y 2021.

Respecto a las actividades económicas en estimación objetiva ("Módulos") se permite renunciar a este sistema en 2021, pudiendo volver a aplicarlo al año siguiente, sin tener que esperar el plazo de tres años establecido. En 2021 aumenta del 5% al 20% la reducción prevista para las actividades agrícolas, ganaderas y forestales. Se mantiene la reducción del 20% del rendimiento neto de actividades económicas desarrolladas en Lorca (Murcia).

6. Reducciones por aportaciones y contribuciones

Se reduce de 8.000 a 2.000 euros anuales el límite general de reducción aplicable en la base imponible por las aportaciones y contribuciones a sistemas de previsión social, si bien se prevé que el nuevo límite pueda incrementarse en 8.000 euros más para las contribuciones empresariales. El Gobierno quiere incentivar las contribuciones empresariales y penalizar el ahorro individual.

Asimismo, se reduce de 2.500 a 1.000 euros anuales el límite máximo aplicable por aportaciones a sistemas de previsión social de los que sea partícipe, mutualista o titular el cónyuge del contribuyente.

7. Más subidas de impuestos

El Gobierno modificó la escala general de gravamen de la base liquidable general de la Ley del IRPF para introducir un nuevo tramo a partir de 300.000 euros con un tipo de gravamen aplicable del 24,50 por 100. Todas las Comunidades Autónomas tienen aprobadas sus respectivas escalas de la base liquidable general, pudiendo llegarse en los tramos más altos a aplicar tipos de hasta un 54%.

El Ejecutivo también modificó la escala de gravamen de la base liquidable del ahorro para introducir, tanto en la escala estatal como autonómica, un nuevo tramo a partir de 200.000 euros con un tipo de gravamen aplicable del 13%, por lo que el tipo llega al 26%.

8. Deducciones por donativos

La Ley de Presupuestos Generales del Estado para el año 2021 relaciona las actividades prioritarias de mecenazgo y eleva en cinco puntos porcentuales los porcentajes y límites de la deducción por donativos.

9. Ingreso mínimo vital

La prestación del Ingreso Mínimo Vital está exenta, junto con las rentas mínimas de inserción y las demás ayudas para colectivos en riesgo de exclusión social de las comunidades autónomas o de las entidades locales, con un límite máximo anual conjunto de 1,5 veces el indicador público de rentas de efectos múltiples, siendo este límite en 2021 de 11.862,90 euros.

En este sentido, los perceptores del ingreso mínimo vital y los miembros de la unidad de convivencia están obligados a presentar la declaración.

Dada la baja cuantía de estas prestaciones, Gestha no ve lógico que la simple percepción de este tipo de renta obligue a la presentación de la declaración, más aún cuando su importe total está exento, y en la mayoría de los casos la declaración no supondrá ingreso ni devolución, ya que no habrá rentas sujetas a retención. Esta situación se mantiene incongruentemente desde el pasado año. De igual modo, agregan que esta percepción no da derecho a otro tipo de deducciones familiares (familia numerosa, familiares con discapacitados a cargo y monoparentales con dos hijos).

10. Autoliquidación

Con efectos desde el 11 de julio de 2021 se suavizó el sistema de recargos que fijaba la Ley General Tributaria por la presentación de declaración fuera de plazo sin requerimiento previo, estableciendo un recargo del 1% más otro 1% adicional por cada mes completo de retraso sin intereses de demora hasta que haya transcurrido el periodo de doce meses de retraso. A partir del día siguiente al transcurso de los doce meses citados, además de la aplicación de un recargo del 15%, comenzará el devengo de intereses de demora.