Todo lo que afecta al mercado inmobiliario sigue resultando especialmente sensible en nuestro país. Más, por las polémicas recientes sobre la constitución de hipotecas, desde el estallido de la burbuja subprime en 2008 y los cambios que ha sufrido el sector inmobiliario y el sector bancario. En el primero se ha producido una enorme profesionalización y en el segundo se han drenado excesos, se ha concentrado el sector y se han eliminado ineficiencias.

Precisamente uno de los aspectos más destacados de este cambio o evolución ha sido el producto estrella de las entidades financieras en este sector, las hipotecas, o préstamos con garantía hipotecaria para la compra de vivienda. Fue especialmente sonado todo el galimatías judicial que se abrió con las famosas cláusulas suelo, o cláusulas contractuales que firmaban los clientes y en los que se comprometían a no pagar más de un límite (cláusula techo) ni menos de otro (cláusula suelo) cuando se contrataba una hipoteca a tipo variable. De esa manera, se protegía al cliente de volatilidades sobre el tipo de referencia en este mercado: el euríbor.

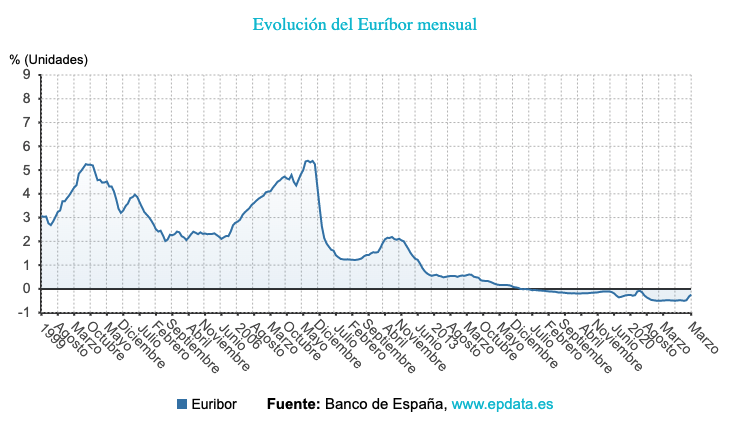

La polémica surgió porque, de manera anormal en el mercado, con el exceso de liquidez que ofrecían los bancos centrales, los tipos de interés tendieron a 0 y luego a negativo –lo que constituía una anomalía histórica-.

Así las cosas, clientes con diferenciales bajos a tipo variable, del 1% por ejemplo, y con cláusulas suelo en el 1,5 o en el 2%, pusieron el grito en el cielo, ya que con un euríbor en negativo podrían estar pagando tipos del 0,7 o incluso del 0,5%, en lugar de ese 1,5% que estaban pagando tal y como establecía el contrato que habían firmado.

El resto de la historia, ya la conocemos: los juzgados fallaron a favor de los clientes y los bancos tuvieron que abonar el dinero que supuestamente habían cobrado de más.

Pues bien, ahora empezamos a contemplar de nuevo el sentido de ese tipo de cláusulas ya que, al desparecer las cláusulas suelo también lo hicieron las cláusulas techo y hay muchos hipotecados van a ver cómo se les incrementa de manera exponencial su tipo de interés y, por lo tanto, su cuota.

Para aquellos que tengan un diferencial de hipotecas del 1%, y llevan meses pagando el entorno del 0,5% de interés, cuando el euríbor se ponga en el 1%, ellos pagarán el 2. Lo que significa multiplicar por cuatro su tipo de interés. Si el euríbor alcanza su media histórica que está en el 3%, pagarán un 4% de interés. Nada que ver con el 0.5% que estaban pagando hasta ahora.

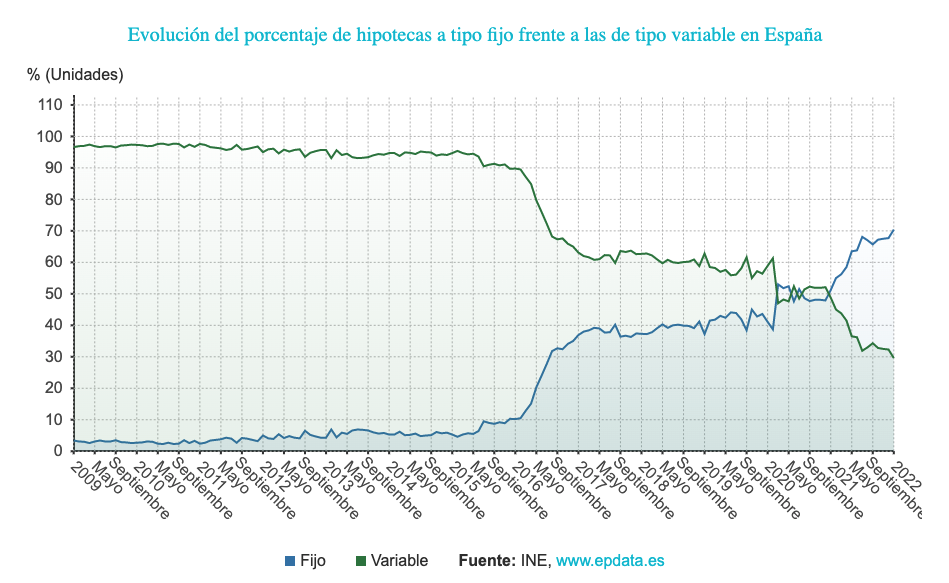

Esta realidad, unida fundamentalmente a la fuerte bajada de los tipos de interés fijo que han ofrecido las entidades financieras han hecho que el mercado se dé la vuelta como un calcetín, pasando de casi un 90% de hipotecas concedidas s tipo variable a que actualmente este porcentaje esté en el 30% frente a un 70% de hipotecas a tipo fijo. Hace sólo un año estaban igualadas en el 50% tipo fijo, 50% tipo variable.

¿Y qué está previsto que pase ahora?

Los bancos están trabajando con horizontes de tipos de interés para el euríbor de alrededor del 0,4% o del 0,5% para este año y del 0,8%, 0,9% para el que viene. Lo que ya implica una importante subida de tipos de interés para aquellos que tienen contratada su hipoteca a tipo variable. El consenso habla de un euríbor en positivo ya este 2022.

¿Cómo se fija el euríbor? Lo calcula la Federación Bancaria Europea, mediante la media de los precios de los 64 principales bancos europeos. Este tipo de interés se aplica a las operaciones entre bancos de Europa partiendo de los precios de oferta de los préstamos que se hacen entre sí las 64 principales entidades crediticias europeas. Es decir, el porcentaje que paga como tasa un banco cuando otro le deja dinero.

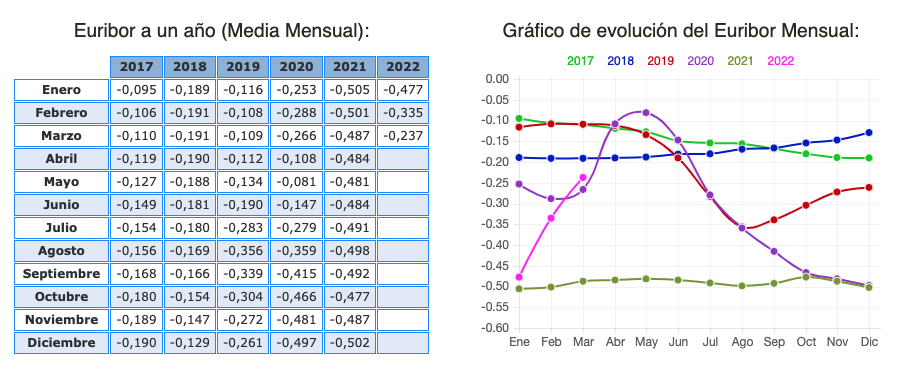

De hecho, el euríbor no es un solo tipo, sino un conjunto de ellos. Las entidades financieras usan diferentes tipos de interés según el plazo al que se prestan dinero. Por tanto se puede hablar de euríbor a una semana, a un mes o a un año. El euríbor a un año es el que se usa normalmente como referencia para las hipotecas.

¿Y cuál es el tipo medio histórico del euríbor a un año? Si nos remontamos a enero de 1999, en los últimos 23 años, 17 de ellos el euríbor ha estado en positivo. Y 13 de ellos por encima del 1%. Se sitúa la media histórica del euríbor alrededor del 3% y la situación anómala del tipo en negativo comenzó a finales de enero de 2016. Desde enero de este año, el indicador ha comenzado una tendencia alista importante, que le puede llevar de nuevo a terreno positivo y más si tenemos en cuenta que la tendencia lógica con las tasas de inflación que soporta Europa y EEUU, indique que los tipos de interés de referencia van a subir más rápido de lo esperado.

Con estos datos encima de la mesa, es de esperar que aquellas familias cuya hipoteca esté contratada a tipo variable puedan verse atrapadas en una situación muy complicada. Ya que un euríbor por encima de 0 o en el entorno del 1%, que podría alcanzar el próximo año, puede suponer una fuerte subida en las cuotas que pagan estas familias.

Precisamente, las entidades, que se habían volcado en ofrecer hipotecas a tipo fijo, por ofrecer intereses más atractivos para los propios bancos merced a un euríbor en negativo (una hipoteca al 1,5% fijo ofrecía mejores retornos al banco que si el cliente estaba pagando un 0,6%), ahora "se está dando un vuelco y el sector se dirige hacia tipo variable", cuentan fuentes del sector a Libertad Digital.

Parece que, después de una década, el principio del fin del dinero prácticamente gratis ha terminado.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.