Han pasado algo más de dos meses desde que publicamos una noticia sobre los cambios de condiciones de los bancos en la concesión de hipotecas cuando el euríbor comenzó a subir de manera notable. "Nos están pidiendo que evitemos dar hipotecas a tipo fijo", nos comentaban directores de oficinas de distintas entidades financieras en conversación con Libertad Digital.

Pues bien, algo más de dos meses después, la situación no ha mejorado en lo que a tipos de interés se refiere, ya que el euríbor sigue disparado, pero la estrategia comercial de los bancos ha cambiado por completo. Donde se desincentivaba la venta de hipotecas a tipo fijo, ahora supone una estrategia comercial para atraer clientes y fomentar una dura competencia.

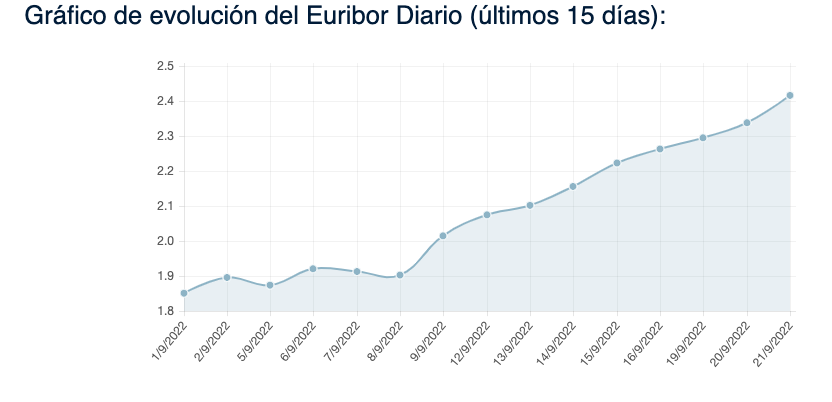

"¡Me han ofrecido un 1,5%!" exclamaba un señor mientras tomaba café en una céntrica cafetería de Madrid esta misma semana. Su interlocutor bajaba la cabeza y lamentaba que a él sólo le habían ofrecido el 2% con vinculaciones. Ambos estaban tratando de cambiar su hipoteca contratada a tipo variable por una hipoteca a tipo fijo ante el temor de la escalada de los tipos de interés que, en el caso del euríbor, ya roza el 2,5%.

Y es que la competencia en el mercado hipotecario es feroz. El reclamo es el tipo de interés fijo y actualmente las entidades que ofrecen el entorno del 1,5 se llevan el gato al agua, pero hay que tener en cuenta muchas consideraciones antes de aceptar la oferta que nos hace el banco. Una cosa es el tipo de interés bonificado (ese 1,5%) y otra el tipo de interés efectivo que terminamos pagando. Ahí entran en juego algunos conceptos que es importante conocer.

Por un lado, está el swap, que, para entendernos, es el límite de interés por debajo del cual el banco no gana dinero y que actualmente está en el entorno del 2,1%. Esto lo que quiere decir es que las ofertas comerciales que nos ofrezcan en materia de hipoteca los bancos van a superar ese 2,1% con la venta combinada. Así, nos ofrecerán una hipoteca al 2,5, con bonificación de un punto en virtud de la contratación de varios seguros e incluso, como el caso de alguna entidad, alarma antirrobo.

Es más, según ha podido comprobar Libre Mercado, en muchas ocasiones la entidad obliga a coger las vinculaciones para poder obtener la oferta. Es decir, que no te dan la posibilidad de obtener el tipo original sin las vinculaciones, al menos durante unos años.

Por este motivo es muy importante calcular la cuota efectiva que vamos a pagar en caso de contratar la hipoteca con vinculaciones. Es sencillo, se trata de sumar el coste anual de los seguros, alarmas, etc. dividirlo entre los meses del año y sumárselo a la cuota que nos queda con el diferencial bonificado. Luego, hay que compararlo con tipos de interés fijo superiores sin bonificar y decidir qué me conviene más.

Miedo al euríbor

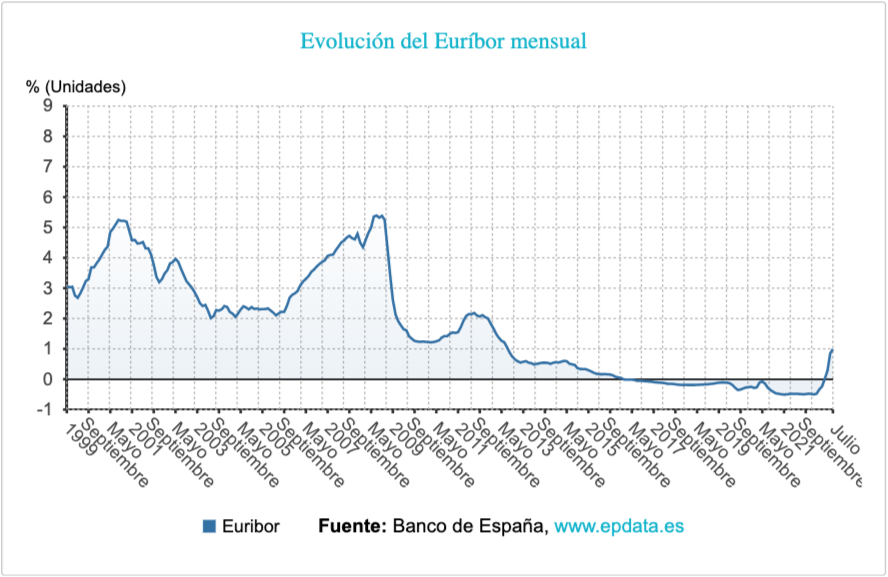

Esta estrategia comercial responde al creciente temor a un periodo de tiempo de duración incierta con el índice de referencia para las hipotecas, el euríbor, disparado en cotas olvidadas hace muchos años, por encima del 5%.

Es más, especialistas del sector no descartan este escenario, aunque el consenso entre los comerciales de banca es que podría llegar a estabilizarse en el entorno del 2%, lo que haría que diferenciales en hipotecas a tipo variable en el entorno del 0,6% o 0,7%, pudieran llegar a tener sentido.

El problema real

Sin embargo, el verdadero problema con el que se pueden encontrar muchos hipotecados a tipo variable es que ya soporten unas cuotas mensuales límite que podrían dispararse en caso de que el euríbor termine 2022 en el entorno del 4%, algo que no es descabellado si continúa la senda actual.

Pongamos el ejemplo de una hipoteca de 200.000 euros a 30 años contratada a tipo variable con un diferencial de euríbor + 1%.

Esta hipoteca hasta ahora con un euríbor en el entorno del -0,5%, ha estado pagando un interés del 0,5 aproximadamente durante los últimos años. Esto arroja una cuota de 684 euros/mes.

Ya hoy, si la revisión de esta hipoteca tocara este mes de septiembre, con el euríbor diario ya en el 2,5%, este cliente pasaría a pagar un tipo efectivo del 3,5% lo que implica que pasaría a pagar 1026 euros.

Pero si calculamos un euríbor en el 4% (escenario que no es descabellado en los próximos meses), y fuera entonces cuando le actualizasen la hipoteca, pasaría a pagar un tipo efectivo del 5%, lo que llevaría su cuota hipotecaria a 1.227 euros. Es decir una subida de cuota de casi el 80%.

En cambio si ese cliente contrata una hipoteca a tipo fijo efectivo del 2,5% (algo que hoy es posible) pasaría a pagar 903 euros. Si consigue un tipo efectivo del 1,5% pagaría 789 euros.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.