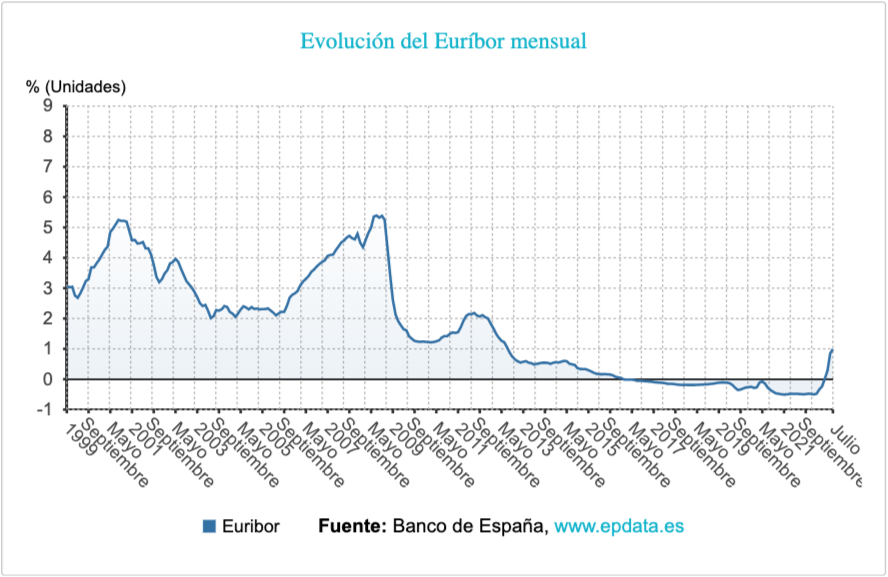

El principal indicador para la formación de precios de las hipotecas en España, el euríbor, sigue desbocado, marcando máximos a diario. Esta misma semana ha superado el 1,4%, un nivel que retrotrae el mercado hipotecario a 2012.

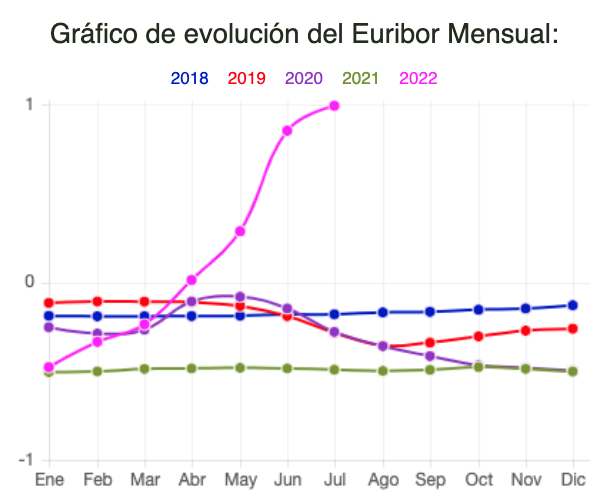

Este nivel llama especialmente la atención si atendemos a las previsiones de evolución que había en el mes de abril, hace sólo cuatro meses. Entonces, el consenso de los analistas, que fundamentalmente trabajan para las entidades financieras, señalaban que el euríbor terminaría este 2022 en positivo y que rozaría el 1% en 2023. Pues bien, supera ampliamente el 1% desde la segunda semana de agosto.

En cualquier caso, si miramos el histórico del euríbor desde 1999, nos damos cuenta de que el nivel que ha alcanzado el indicador este verano sigue lejos de los máximos que llegó a tocar en el pasado, e incluso del valor medio que arroja el histórico, mucho más cerca del 3% que del 1%.

Según el promedio de valor diario que está marcando el euríbor, éste terminará el mes de agosto en una media del 1,6%, lo que se traduce en la subida anual más pronunciada en 22 años. El valor promedio del indicador en agosto de 2021 fue del -0,49%.

Esta tendencia, absolutamente disparada, del indicador va a provocar el mayor encarecimiento en lo que va de siglo para los hipotecados a tipo variable que tengan revisión hipotecaria anual y la tengan precisamente este mes de agosto. Si en su última revisión (agosto 2021) aplicaron un -0,49% a su diferencial (por ejemplo, un 1%), ahora tendrán que sumarle la media del 1,6%. Para el mismo ejemplo, si el año pasado tenía que pagar un 0,5% de interés, para el próximo año tendrá que pagar un 2,6% de interés. Es decir, que el tipo de interés se le multiplica por 5.

Si ponemos un ejemplo práctico, una hipoteca a 30 años de 150.000 euros y con un diferencial de euríbor más 0,99% que durante el último año ha pagado una cuota de 448,26 euros, ahora tendrá que abonar 559,42, es decir 111 euros más cada mes, lo que significará más de 1.300 euros más al año. O lo que es lo mismo: un 24% más. Si cambiamos el ejemplo por un préstamo de 300.000 euros con el mismo tipo y plazo, pasaríamos de pagar 896,52 euros al mes a 1.118,83 euros.

Previsiones a futuro

Con esta situación límite es lógico atender a las casas de estudio que intentan hacer proyecciones para calcular en qué niveles puede moverse el euríbor. Es el caso de Tecnotramit, por ejemplo, quien considera –como el consenso del sector financiero- que durante 2023 el euríbor se irá acelerando hasta estabilizarse en el entorno del 2% en 2024.

Esta casa de análisis, especializada en servicios para las entidades financieras y compañías inmobiliarias, añade que "en el último año ha habido un fuerte incremento en el euríbor que ha hecho reaccionar, primero, a la Reserva Federal Alemana y luego, con bastante contundencia, al Banco Central Europeo que, tras la subida de medio punto de los tipos en julio, tiene prevista una nueva revisión en septiembre".

Independientemente del momento en el que se estabilice en el 2%, las hipotecas se irán encareciendo durante este año y el que viene, en sintonía con las subidas de tipos que se esperan.

Saldo vivo hipotecario

Con datos de abril y aunque la contratación de hipotecas se ha dado la vuelta y ahora se contratan muchas más hipotecas a tipo fijo que a tipo variable, España todavía cuenta con cerca de 4 millones de hipotecados expuestos al rally alcista del Euribor y que rondan los 400.000 millones de euros.

Para hacernos una idea de cómo ha evolucionado el mercado durante estos últimos meses, en abril la subid del euríbor suponía 190 euros de media al año. El que revise en agosto, para la hipoteca media, la subida es de 111 euros de subida media al mes.

Así, en la actual situación, teniendo en cuenta la escalada que se espera de tipos de interés y recordando los niveles que ha alcanzado el euríbor en el pasado, hacer previsiones de moderación para el año que viene resultan, como poco, tan aventurado como cuando en abril se pensaba que el indicador tardaría en alcanzar el 1% un año y medio. En sólo 4 meses esas expectativas quedaron obsoletas.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.