El gobierno ultima un nuevo recorte de las pensiones. Tras negarlo durante todo su mandato, el ministro José Luis Escrivá ha reconocido que prepara un cambio en las reglas de cálculo empleadas para estimar la pensión que reciben los trabajadores en el momento de jubilarse. Si hasta ahora eran veinticinco años de cotizaciones los que se tomaban como referencia, en adelante serán treinta los que servirán como base de la estimación. Y, según explicó Libre Mercado, esto supone un recorte del 4,5% en las pensiones futuras, de acuerdo con los cálculos del servicio de estudios del Banco de España, lo que se traducirá en un tijeretazo medio de 800 euros.

Para abordar esta cuestión hay que partir de un hecho incontestable: la situación de las pensiones en España es insostenible. Bajo gobierno de Pedro Sánchez, la deuda de la Seguridad Social ha crecido con fuerza y las estimaciones sobre la sostenibilidad del sistema no han parado de deteriorarse. En los siguientes gráficos explicaré la situación con algo más de detalle.

Empecemos por el coste de las pensiones. Si España tuviese niveles de ocupación más altos, la carga de financiar la Seguridad Social estaría mejor repartida. Sin embargo, como nuestro paro duplica la media observada en Europa y la OCDE, la "cuña fiscal" que soportan los trabajadores es mucho mayor. Esto induce, a su vez, un círculo vicioso: como la ocupación es baja y el porcentaje de población jubilada crece de forma acelerada, cada vez hace falta subir más las cotizaciones para mantener el sistema, lo que a su vez encarece la creación de empleo, complicando más aún las contrataciones que podrían ayudar a cerrar la brecha de la Seguridad Social. Una pescadilla que se muerde la cola, que diría el refranero popular.

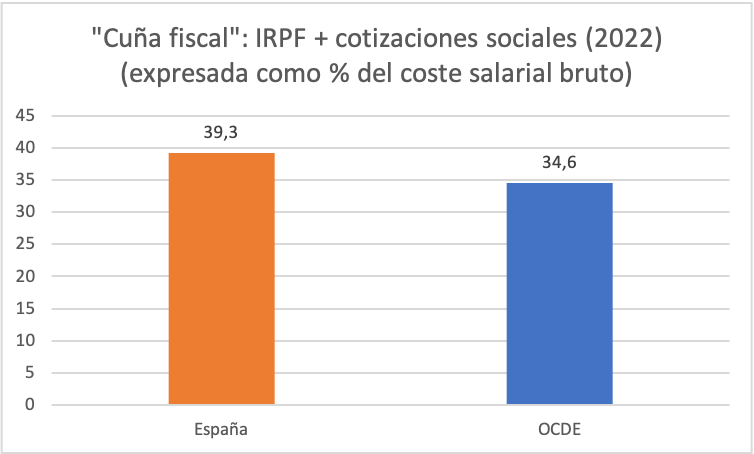

En el primer gráfico podemos ver que la "cuña fiscal" (es decir, la suma del IRPF y las cotizaciones sociales) asciende al 39,3% en España, frente al 34,6% en la OCDE.

Si analizamos solamente el peso específico de las cotizaciones que corren a cargo de trabajador y empresa, encontramos que su peso agregado es del 27,9% en España, frente al 21,7% de la OCDE.

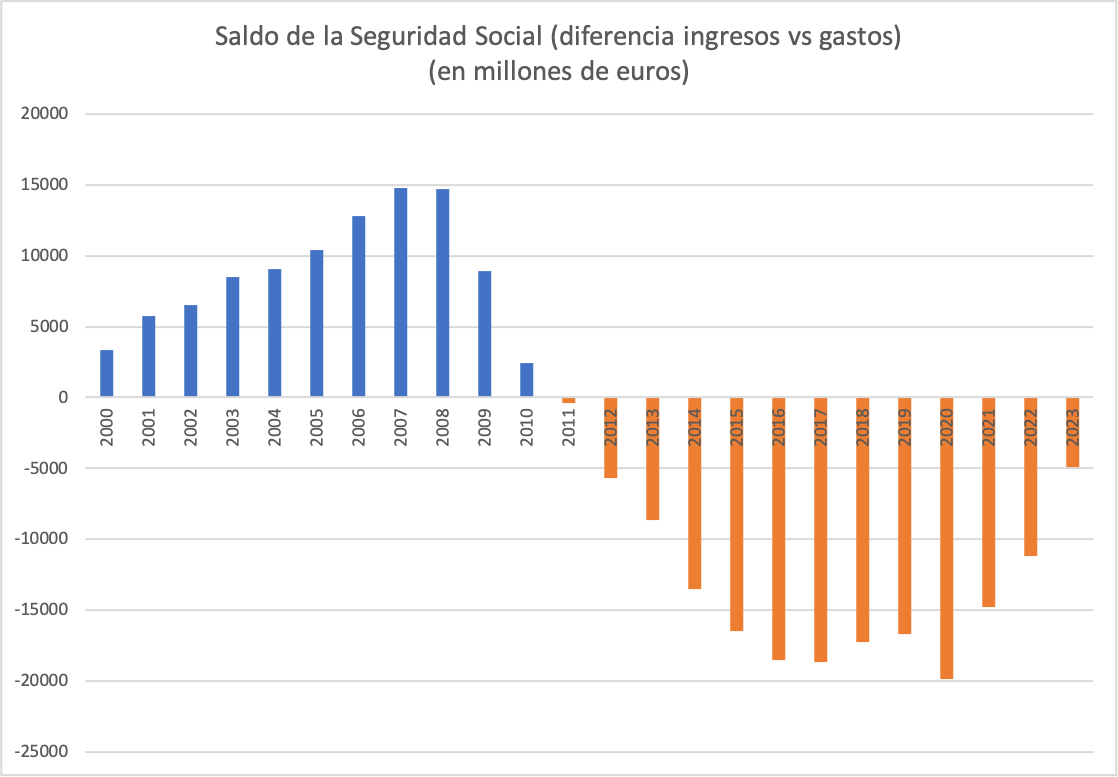

De modo que, para empezar, tenemos un sistema de pensiones muy costoso de financiar en términos fiscales, con lo que ello supone a su vez para la ocupación. Pero, a pesar del enorme esfuerzo fiscal y de los muy negativos efectos sobre el empleo que se derivan de tener unas cotizaciones sociales tan altas, lo cierto es que el saldo de la Seguridad Social no solo no es positivo, sino que no ha tenido un solo ejercicio presupuestario de superávit desde el año 2010. Así, los números rojos han sido la norma durante la última década.

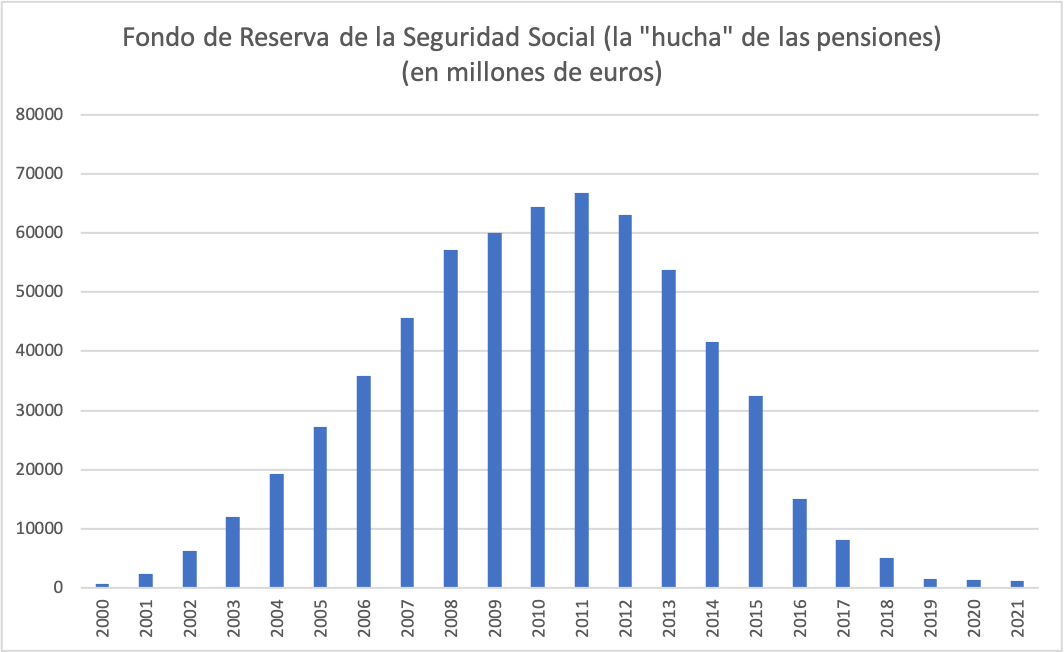

Y, como es lógico, si las cuentas están desordenadas, el déficit es una constante y los ingresos y los gastos siguen sin encajar, la diferencia tiene que cubrirse de algún modo. La primera respuesta de nuestros gobernantes fue echar mano del Fondo de Reserva de la Seguridad Social, creado en su día por el Ejecutivo que presidía José María Aznar y financiado a partir de los remanentes positivos que arrojaba el sistema cuando había superávit. El problema es que, si año tras año seguimos teniendo las pensiones en déficit y nuestra única respuesta es tapar el agujero con ese "colchón" de ahorros, la consecuencia última es que dicho fondo se acaba agotando. Lo vemos en el siguiente gráfico:

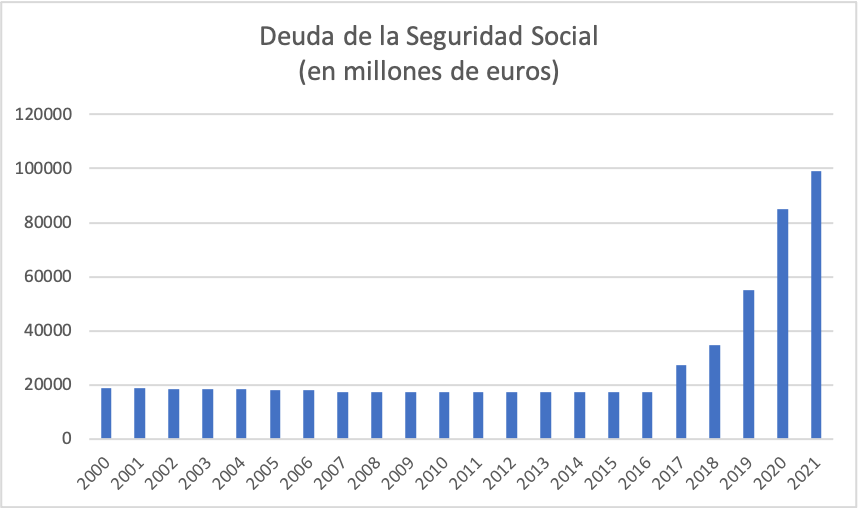

Exhausta la "hucha" de las pensiones, la siguiente respuesta ha sido el aumento del endeudamiento propio del sistema de Seguridad Social, que tradicionalmente se mantenía bajo y estable, pero que ha aumentado con fuerza en los últimos años. Ese aumento de la deuda no ha sido más que una trampa cortoplacista que ha permitido seguir enmascarando el descuadre estructural que existe entre ingresos y gastos.

Para equilibrar ingresos y gastos, el gobierno de Mariano Rajoy impulsó la reforma laboral, que contribuyó a mejorar el empleo y favoreció el repunte de los ingresos por cotizaciones, y moderó el gasto del sistema entre 2014 y 2017, años en que solo se aprobó una revalorización anual simbólica, de apenas un 0,25%. En cualquier caso, es importante recalcar que el periodo de gestión del ex presidente popular estuvo marcado por una prolongada desinflación, puesto que el IPC de 2014, 2015 y 2016 se movió en terreno negativo, registrando un -0,2%, -0,5% y -0,2% a lo largo de los distintos años de dicho trienio. Por tanto, el ajuste no tuvo un impacto notable en el poder adquisitivo de los pensionistas.

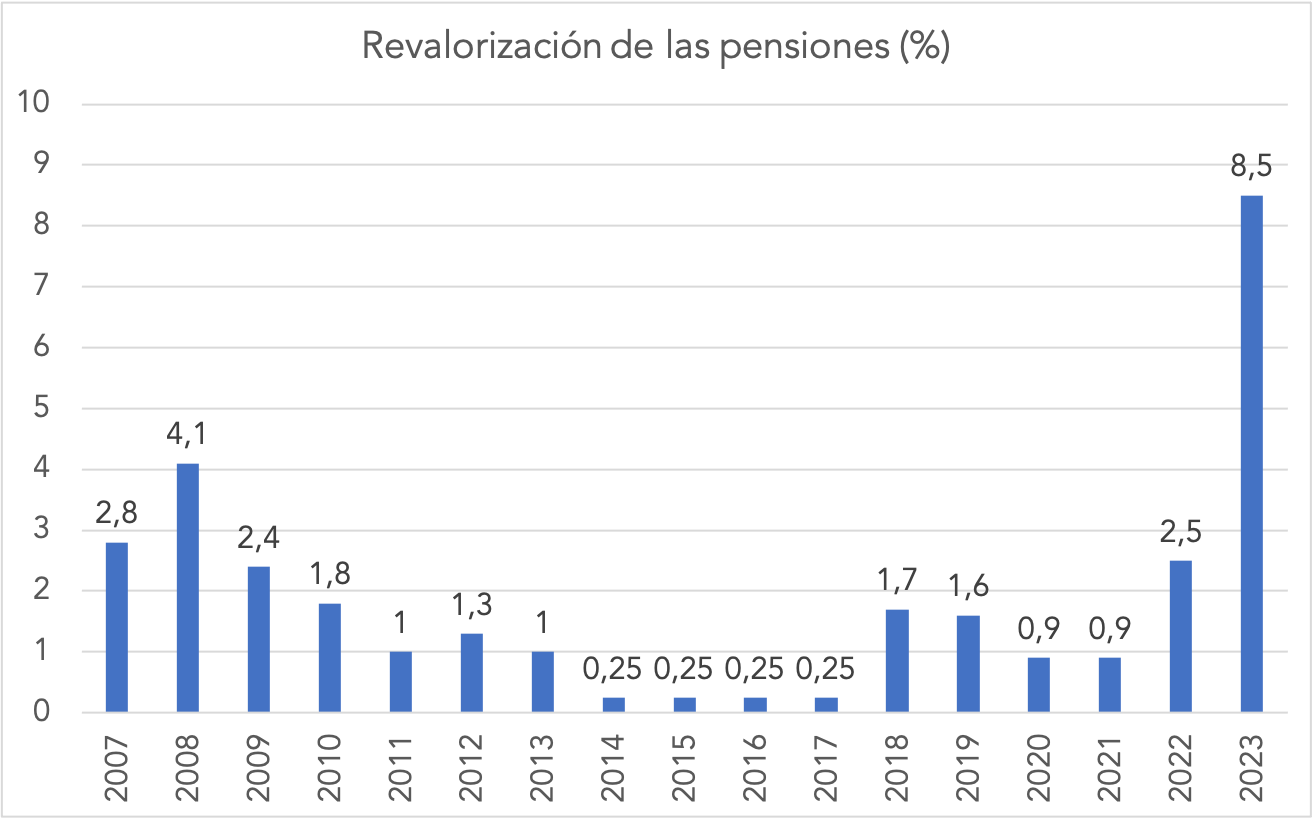

Sin embargo, a partir de 2018, coincidiendo con el periodo político que desembocó en la moción de censura que llevó a Pedro Sánchez a La Moncloa, se intensificó la presión para revalorizar las pensiones por encima de lo que realmente aconsejaba cualquier cálculo centrado en apuntalar el equilibrio del sistema. De ahí que en 2018 se diese una subida del 1,7%, en 2019 se produjese un aumento del 1,6%, en 2020 se decretase una mejora del 0,9%, en 2021 se aprobase un repunte del 0,9%, en 2022 se implementase un crecimiento del 2,5% y en 2023 se plantee una escalada hasta el 8,5%.

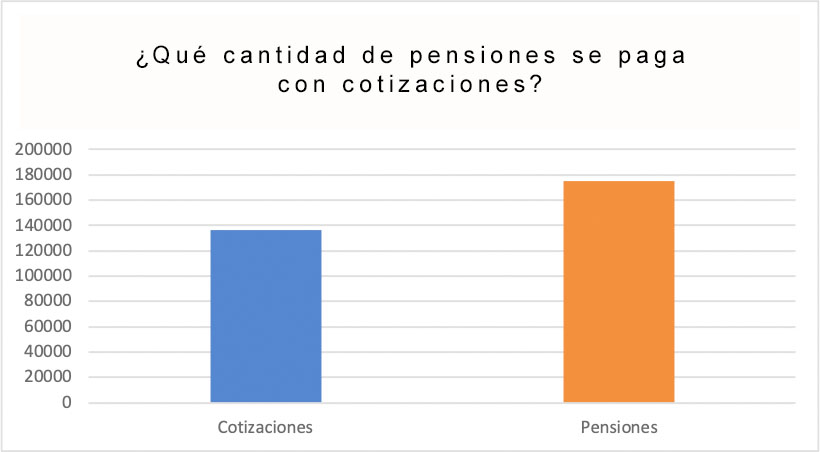

De modo que los ingresos suben, ya no solo por el envejecimiento, sino también por decisión política (o criterio electoralista, según cómo se mire). Si lo ponemos en perspectiva, encontramos que el gasto en pensiones presupuestado en 2022 llegaba a 175.166 millones de euros, pero los ingresos por cotizaciones solo ascendían a 136.345 euros. De modo que el sistema tiene un déficit mucho mayor de lo que podríamos pensar si solo nos fijamos en la cuenta general de ingresos y gastos. Así, de cada 100 euros de gasto en pensiones, solo 77 se cubren con cotizaciones.

¿Y, entonces, cómo se explica la diferencia? La clave está en las transferencias que se hacen desde los Presupuestos Generales del Estado para tapar el agujero de las pensiones y seguir apuntalando el actual nivel de pensiones a base de incrementar el desequilibrio del sistema a medio y largo plazo. Como vemos en el siguiente gráfico, a los 136.345 millones de euros que se presupuestaron como ingresos por cotizaciones para el año 2022 hay que sumarle 36.227 millones que, en efecto, provienen de los PGE y, por tanto, son ingresos que no se financian vía cotizaciones. Esta cifra se ha más que duplicado durante los últimos años, puesto que en 2018 se anotaron transferencias por valor de 15.000 millones. Y, puesto que el déficit del Estado rondará en 2022 los 50.000 millones de euros, podemos decir que, en el fondo, estas transferencias dedicadas a maquillar la situación de la Seguridad Social solo se explican por el aumento de la deuda pública.

Así las cosas, la decisión de revalorizar las pensiones un 8,5% solo puede entenderse como una medida irresponsable, habida cuenta de la delicada situación del sistema de Seguridad Social, y la propuesta de calcular las pensiones tomando como referencia 30 años de vida laboral del trabajador solo puede explicarse como un recorte a medio y largo plazo, mera exhibición de cobardía política que solo contribuirá a apuntalar la creciente falta de equidad intergeneracional.

En este sentido, no hay que olvidar que, según el Banco de España, por cada 1.000 euros cotizaciones a la Seguridad Social a lo largo de toda la vida laboral, los jubilados están percibiendo 1.740 euros de pensión, un 74% más. Estos cálculos han sido refrendados en informes similares elaborados por el Instituto de Actuarios Españoles o el think tank FEDEA.

Por tanto, valdría la pena preguntarse qué sentido tiene seguir subiendo las pensiones muy por encima de la capacidad financiera del sistema, más aún si estamos desbordando a su vez el vínculo entre aportación y recompensa, entregando pensiones insostenibles a los jubilados actuales a cambio de encarecer el empleo y reducir las prestaciones por retiro de los trabajadores de hoy.

Está claro que, políticamente, tomar estas decisiones puede resultar rentables, porque el recorte del 5% que está aprobando Escrivá solo se verá a lo largo del tiempo. Sin embargo, puesto que el mismo Ejecutivo que toma estas medidas está disparando las cotizaciones y los impuestos que pagan los trabajadores, el impacto ya es real en el presente. De modo que la brecha se acrecienta, la economía española tiene un problema cada vez más grande y el ministro llamado a exhibir el criterio propio de un supuesto "experto" sigue firmando una gestión de lo más lamentable.