Acaba 2022, un año en el que la recuperación se ha quedado en rebote, países importantes como Estados Unidos han pasado por una recesión técnica, la invasión de Rusia a Ucrania ha supuesto un cambio estructural en la geopolítica que hace que los mercados energéticos se conviertan en una fuente de incertidumbre y la inflación se ha afianzado hasta tal punto que los bancos centrales (especialmente la Reserva Federal de Estados Unidos) han ejecutado la subida de tipos más agresivas de su historia.

Para 2023 la evolución va a seguir siendo similar, aunque con dos atenuantes: El primero es que ya no habrá ningún efecto estadístico que maquille la debilidad económica que predomina en las economías más importantes del mundo. La estanflación va a ser evidente, y no debemos descartar un escenario de recesión en países importantes. Y el segundo atenuante es que el efecto fatiga va a comenzar a hacer estragos de una forma sigilosa pero relevante.

Y este último punto es importante explicarlo, pues puede tener mucho peso en economías como Estados Unidos. 2022 ha supuesto una pérdida de poder adquisitivo en los hogares de todo el mundo como consecuencia de la inflación, pero también de competitividad en las empresas. Pero no debemos olvidar un asunto fundamental: 2022 también ha sido el año en el que los mercados financieros, tanto de renta fija como variable, han sufrido un ajuste histórico.

Por eso llevamos viendo desde hace meses una mayor preponderancia del crédito al consumo, la tasa de ahorro en mínimos históricos y un sector inmobiliario que, sin registrar las cifras de 2007, está presentando una evolución ciertamente preocupante.

Esto no puede ocurrir para siempre. Hay segmentos de mercado en los que la liquidez ya está sufriendo (como es el caso de las criptomonedas o la banca de inversión asociada al ladrillo) y los tipos de interés, tanto del crédito como de la deuda soberana, está en máximos desde la última crisis financiera. Acudir a la deuda como chaleco salvavidas va a ser una herramienta cada vez más difícil, con las consecuencias que esto tiene sobre la demanda agregada y la solvencia del sector financiero.

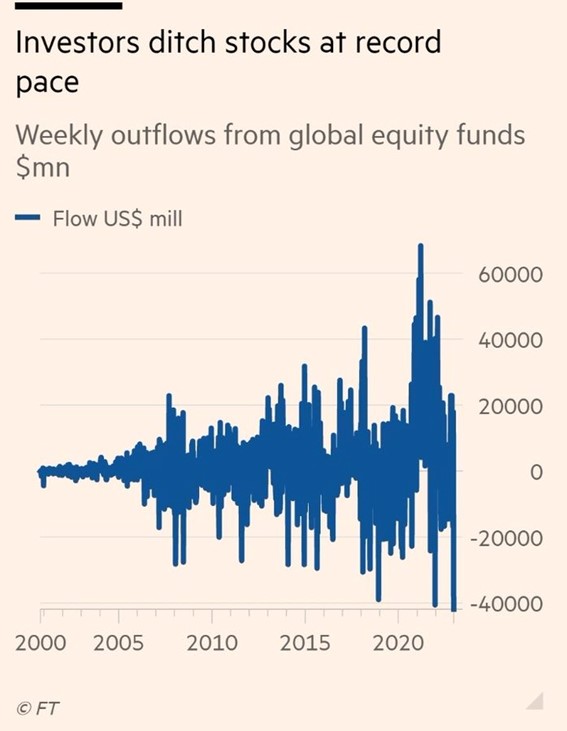

En cualquier caso, la percepción de riesgo a nivel financiero es muy elevada. Por eso activos seguros como la deuda norteamericana, o el dólar, se están disparando, mientras que las órdenes de venta en los mercados de futuros y las retiradas de fondos también están en máximos históricos.

La inflación está comenzando a aparecer hasta en Japón, donde Abenomics nació precisamente para luchar contra la deflación. Y lo hace con un carácter estructural, con una tendencia a la estabilización, aunque sin ningún síntoma de volver a los niveles objetivo de sus bancos centrales (2%).

Por eso es evidente que los bancos centrales van a seguir subiendo tipos. La FED ya ha dejado claro que, por lo menos, lo hará hasta el 5%, mientras que el BCE sigue con su política dubitativa y errática que provoca que tengamos la mayor inflación del mundo desarrollado. Es cierto que cabe esperar una política monetaria menos agresiva (subidas de tipos de 50 puntos básicos en lugar de 75, y más distanciadas en el tiempo), pero para 2023 hay que seguir esperando dinero más caro. Algo, por cierto, que es muy saludable en el medio y largo plazo.

También existe la intención de reducir el tamaño de los bancos centrales. Aunque eso pensamos que es ciertamente complicado por el impacto que tendrá sobre la liquidez y sobre los mercados financieros internacionales. Es evidente que no van a seguir aumentando su abultado balance, como ya ha ocurrido en 2022, aunque veremos si en 2023 son capaces de reducirlo.

España: la peor evolución y la más endeudada de la zona Euro

España no es inmune a nada de lo descrito anteriormente. Ya hemos ido contando en esta columna:

- Somos el único país europeo que no ha recuperado los niveles de riqueza previos a la crisis.

- Mantenemos la mayor tasa de paro de la zona Euro y de la OCDE. Y, a pesar de los intentos de maquillaje estadístico, la evolución de nuestro mercado laboral también deja mucho que desear en el entorno europeo.

- Fuimos campeones de déficit público en 2020 y Top5 en 2021. Como consecuencia de ello, somos la economía que más se ha endeudado durante la pandemia. En el cuarto trimestre nuestra deuda pública era del 96% del PIB y en el segundo trimestre del 116%. En total, 18 puntos de diferencia… el doble que la media de la UE.

- La renta media por hogar sigue cayendo, y los indicadores de pobreza están al alza.

- Y el Gobierno disfruta de la mayor recaudación de su historia a su manera: Disparando el gasto público y con un déficit estructural del 4% del PIB (según el FMI) que convierte nuestra economía en una bomba de relojería.

Para 2023, el escenario sigue siendo el mismo. Las instituciones supranacionales pronostican un crecimiento ligeramente superior al 1%, mientras que cada vez más bancos de inversión e apuntan a una cifra positiva, pero inferior al 1%. En cualquier caso, e incluso si este escenario optimista se cumple, estaremos en estanflación.

Y subrayo lo de optimista porque nuestra economía presenta un encefalograma plano con tendencia a la baja. Vean los últimos indicadores de coyuntura:

- El índice de actividad del sector servicios ha caído un -0,1% mensual en octubre y ya acumula 3 de los últimos 5 meses en negativo. En términos interanuales la tasa de crecimiento es muy elevada (+15,6%) por el efecto rebote, aunque la evolución es plana con ligera tendencia a la baja.

- El índice de producción industrial ha registrado una tasa de crecimiento mensual negativa (-0,4% en octubre) y acumula 4 de los últimos 6 meses así. La principal diferencia con respecto al sector servicios es la tasa de crecimiento interanual, que se modera hasta el +2,2% y, como hemos visto, no hay ningún motivo para pensar en un cambio de tendencia.

- La pérdida de poder adquisitivo ya se hace notar en la demanda doméstica, con el índice de comercio minorista a precios constantes mostrando una situación de estancamiento desde los meses de verano. En noviembre, por primera vez desde julio, se ha situado en negativo en términos interanuales (-0,8%) y la evolución es plana.

- El índice general de cifra de negocios empresarial también se ha situado en negativo en octubre en términos mensuales (-1,3%). Aunque este indicador es más volátil que los anteriores y continúa manteniendo ritmos interanuales muy elevados (+19,1% en octubre), debemos tener en cuenta dos aspectos: i) La tendencia a la desaceleración es evidente; en agosto estaba creciendo a un ritmo del 30% interanual; y ii) se trata de un indicador muy influenciado por la inflación, pues la cifra bruta de negocios empresarial es muy probable que esté creciendo como consecuencia del incremento de precios, un aumento que luego no se traduce en beneficios por la evolución de los costes, que están incrementándose a mayor ritmo.

- Y la demanda de electricidad se ha desplomado un 10% interanual en noviembre, cifra que no veíamos desde el segundo trimestre de 2020, cuando España entera estaba confinada.

Los indicadores de actividad adelantada que ofrece la OCDE y la consultora IHS Markit, como ya hemos advertido, llevan en terreno compatible con la recesión desde hace meses.

La estanflación, por lo tanto, parece evidente en España, y veremos si somos capaces de evitar una ligera recesión (caída del PIB de en torno al 1%).

La clave en materia económica para el año que viene está en el empleo. La estanflación de 2022 se está produciendo sin ajustes laborales en ninguna economía. Es difícil pensar que esta estabilidad se mantenga en 2023 dada la evidente debilidad económica y unos mercados financieros cada vez más reticentes a prestar recursos.

Con el motor exterior gripado, la única fuente de crecimiento puede ser el turismo. Por lo tanto, la evolución europea es clave para monitorizar nuestra evolución durante el año que viene.

Y la principal fuente de incertidumbre está en el terreno financiero. España ha pasado los últimos años más pendiente de maquillar los problemas que de solucionarlos. Por eso tenemos la tercera prima de riesgo más alta de Europa, solamente precedidos por Grecia e Italia. Si hay un shock financiero internacional tipo Lehman (algo que no es descartable) o los mercados se secan, seremos uno de los más expuestos.

El riesgo sistémico en Europa tiene nombre propio (Italia), pero el efecto dominó es directo y evidente. El Gobierno lo sabe, y por eso está actuando de forma preventiva con los créditos asociados a los Fondos Next Generation EU (lean).

Los tipos exigidos a nuestra deuda son los más altos desde 2011, en plena crisis financiera. Veremos cuál es la capacidad de conseguir financiación que tiene España en los mercados financieros, en un entorno en el que el BCE dejará de ser nuestro principal prestamista.

En definitiva: 2023 es, un año más, el de la cautela. Que aún no estemos como en 2011 no significa que vayamos bien, ni tan siquiera "mejor de lo esperado". España presenta un encefalograma plano que es ciertamente preocupante y, sobre todo, es muy vulnerable ante cualquier movimiento que ocurra en el exterior, y sobre el que no tenemos ninguna capacidad de maniobra.