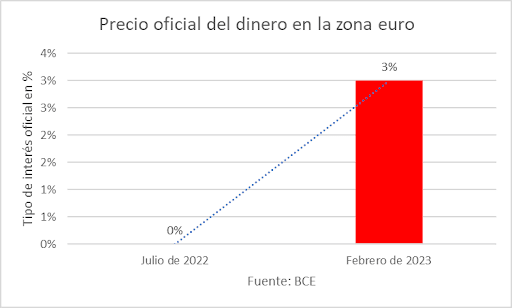

El Banco Central Europeo ha subido los tipos de interés otros 50 puntos básicos, hasta dejar el precio oficial del dinero en el 3%. Adicionalmente, en marzo, en su próxima reunión de decisiones de política monetaria, augura una subida similar.

El mercado descuenta que la facilidad marginal de depósito escale hasta el 3,50% en 2023, de manera que el precio oficial del dinero, que suele estar 50 puntos básicos por encima de la facilidad marginal de depósito, se prevé que llegue al 4% en dicho año (facilidad marginal de depósito y facilidad marginal de crédito están por debajo y por arriba del precio oficial del dinero, respectivamente, generalmente en 50 puntos básicos, para crear lo que se llama el pasillo de tipos de interés y evitar volatilidades de tipos en el interbancario).

De esta manera, el precio del dinero es el más alto desde noviembre de 2008 y seguirá subiendo tras escuchar al BCE. De esa forma, la intervención de Lagarde tras la decisión hace pensar que se mantendrá esta fuerte contracción de la política monetaria (300 puntos básicos en siete meses), porque ahora sí que consideran que la inflación es duradera. Han tardado en darse cuenta los banqueros centrales de su inmenso error negando que la inflación fuese a ser peligrosa, perdiendo unos meses preciosos diciendo que era transitoria. Ahora, la reacción tiene que ser más intensa y profunda y conllevará mayores dificultades para la economía.

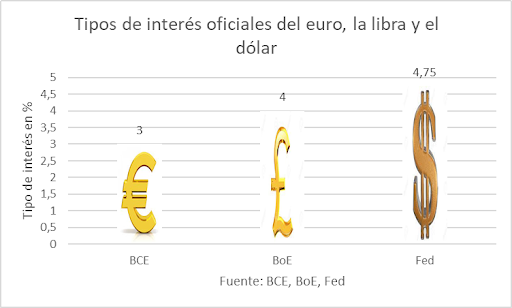

Por su parte, la Reserva Federal subió también los tipos 25 puntos básicos, hasta dejarlos entre el 4,50% y el 4,75%, ralentizando sus subidas al considerar que allí la inflación empieza a desacelerarse, y el Banco de Inglaterra los incrementó también hasta el 4%.

No le va a quedar más remedio al BCE que mantener la dureza monetaria porque, como digo, ha tardado mucho en reaccionar y ha dejado que la inflación se haya enroscado en toda la cadena de valor.

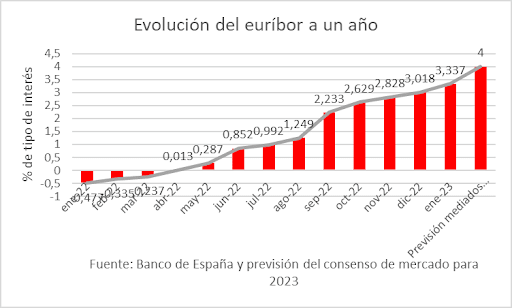

El euríbor lo descuenta, desde luego, con un incremento que ha llegado en media, en enero, al 3,337%, que ya ha sobrepasado en su cotización diaria el 3,4% y que el consenso de mercado prevé del 4% para mediados de 2023.

Esto está encareciendo y va a encarecer más todavía las cuotas hipotecarias: desde enero de 2022 hasta este mes de enero, las cuotas hipotecarias que se revisen -con un diferencial de un punto porcentual- se encarecerán entre 286 euros y 477 euros, que si comparamos con la previsión del euríbor del 4% para mediados de año será de entre 343 euros y 572 euros, según el importe pendiente a veinticinco años sea de entre 150.000 euros y 250.000 euros, respectivamente. Para importes mayores, el incremento será superior.

Adicionalmente, el impacto en el encarecimiento de la deuda pública también será muy relevante, ya que por cada punto porcentual de subida de tipos de interés en el coste medio de la cartera de deuda, los intereses se incrementarían en más de 13.600 millones de euros, que elevaría, nuevamente, déficit y deuda y drenaría recursos para el resto de partidas.

Ahora bien, la subida de tipos debería venir más por drenaje de liquidez, que va a empezar a realizarlo el BCE, pero tímidamente (15.000 millones de euros al mes) para el ritmo al que había inyectado dinero en la economía durante una década. Si no retira y sólo sube tipos (en lugar de retirarlo y que sea el mercado el que marque la subida en el cruce entre la demanda monetaria y la oferta monetaria del BCE) podemos encontrarnos con un menor ritmo de reducción de inflación que haga que se mantenga la política monetaria restrictiva más tiempo y de manera más intensa, originando una posible recesión en la economía.

El horizonte económico para el final de 2023 no es bueno para España: inflación persistente y duradera, paro elevado, estancamiento económico, subida de tipos, pérdida de poder adquisitivo, encarecimiento de la financiación de familias y empresas, déficit estructural creciente y deuda elevadísima, como no lo estaba en porcentaje sobre el PIB desde hace más de cien años. El ajuste que habrá que hacer entonces en la economía, cuando cambie el Gobierno tras las elecciones, habrá de ser muy importante.