La patronal de los fabricantes de automóviles celebró la pasada semana un encuentro en el que fue protagonista la "transición" al vehículo eléctrico. La cita llegaba unos días después de la confirmación de que en 2035 estará prohibido comprar vehículos nuevos de combustión y en el foro, aunque se daba por hecho que el futuro sería eléctrico, algunos participantes lanzaron algunas reflexiones sobre las muchas incógnitas sobre ese futuro cercano, entre ellas las escasez de puntos de recarga o la extraordinaria dependencia del mercado chino.

"Si el 80 por ciento del refinado de litio lo hace China, ¿en qué estamos pensando?", señaló un participante que se preguntó si la UE iba a resolver este asunto montando refinadoras o permitiendo minas en suelo europeo o español. "Ahí nos la jugamos", señaló.

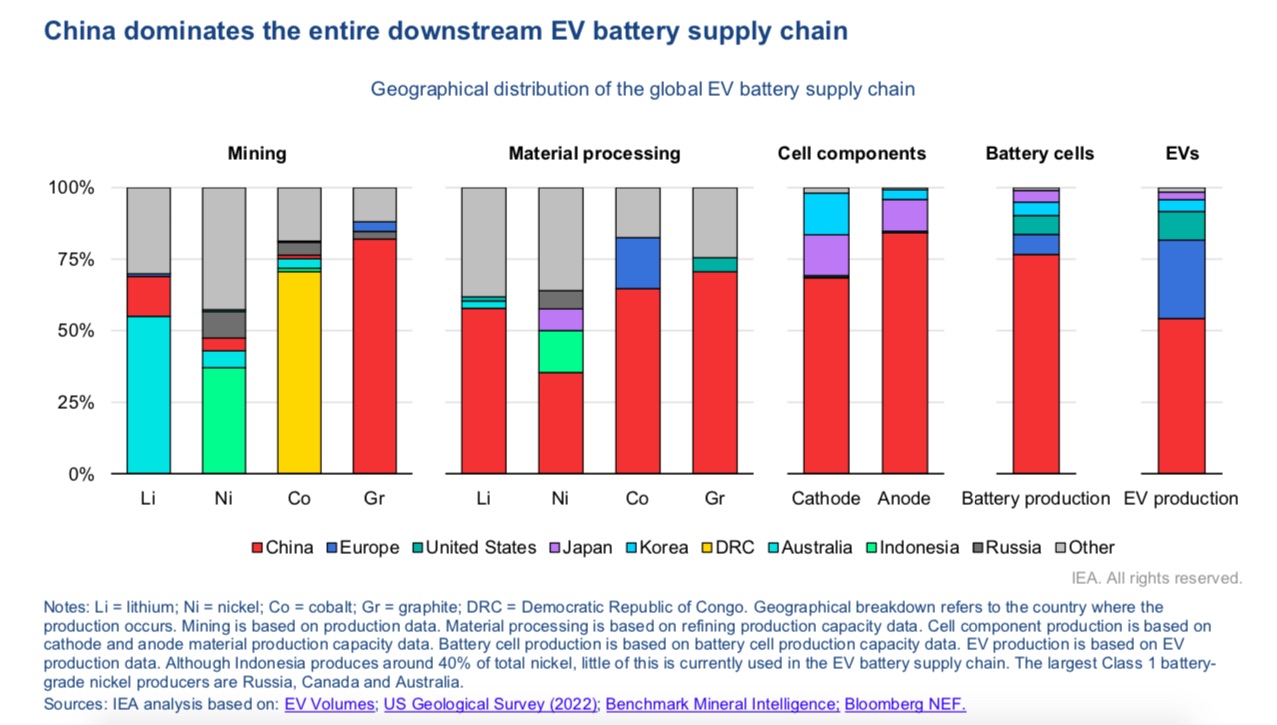

Sus palabras remiten a la realidad del mercado de las baterías: hoy por hoy, el mercado sigue en manos de China, también en la carrera del coche eléctrico, y que además de acaparar su mercado interior, también se ha hecho con la industria asociada a las materias primas y tiene la vista puesta en la exportación.

Un informe de la Agencia Internacional de la Energía del pasado verano daba algunas de las claves del mercado de las baterías y del litio, una de sus materias primas básicas. Estas son algunas de las cifras más elocuentes a doce años de que el mercado de furgonetas y turismos nuevos sea cien por cien eléctrico:

- China produce tres cuartos de todas las baterías de litio y posee el 70% de la capacidad de producción de cátodos y el 85% de ánodos.

- La mitad de la capacidad de procesado y refinado de litio, cobalto y grafito está en China.

- La demanda de litio se sextuplicará en 2030: según el informe, hace falta que se pongan en marcha 50 nuevas minas de tamaño medio para suplir esta demanda.

- Además del litio, los otros dos metales críticos esenciales para las baterías, cobalto y níquel, multiplicarán su demanda. Según el informe, la demanda se incrementará anualmente un 11% en el caso del níquel y un 9% en el caso del cobalto hasta 2030.

- A pesar de que "son abundantes en la corteza terrestre", la "excepcional subida" que se prevé en su demanda harán necesarias nuevas minas, que no se construirán lo suficientemente rápido para abastecer el mercado (el informe subraya los dilatados tiempos de la minería, hasta quince años para comenzar una explotación".

- La contribución de la UE en la cadena de suministro del vehículo eléctrico es mínima: sólo un 20% del procesado de cobalto mundial.

- En 2021, China acaparaba un 76% de la producción de baterías a nivel mundial, con 655 GWh. La UE, mientras, contaba sólo con un 7% (60 GWh).

- El informe se hace eco de los proyectos para levantar plantas de baterías en suelo europeo y estadounidense pero avisa de que "la mayoría de la cadena de suministro seguirá estando, probablemente, controlada por China en 2030". Estima que para ese año China aún tendrá un 70% de la cuota de mercado.

- En cuanto al objetivo de "cero emisiones" en 2050, la OIEA ve como única solución ante el aumento de la demanda que ésta se reduzca gracias a los avances en reciclado de baterías y las innovaciones tecnológicas.

- La demanda de materiales se verá incrementada también por la demanda de vehículos eléctricos de mayor tamaño y con mayores baterías (apunta a baterías de más de 110kWh. Avisa de que si se continúa con la tendencia actual, "los tamaños de las baterías se habrán incrementado un 30% en 2030". La institución sugiere medidas para desincentivar la venta de vehículos con baterías "extremadamente grandes", mediante, por ejemplo, impuestos

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.