El pasado 27 de marzo Isabel Schnabel, miembro del Comité Ejecutivo del BCE, pronunció un discurso en Nueva York donde analiza el pasado y vislumbra el posible futuro del balance del Banco Central Europeo.

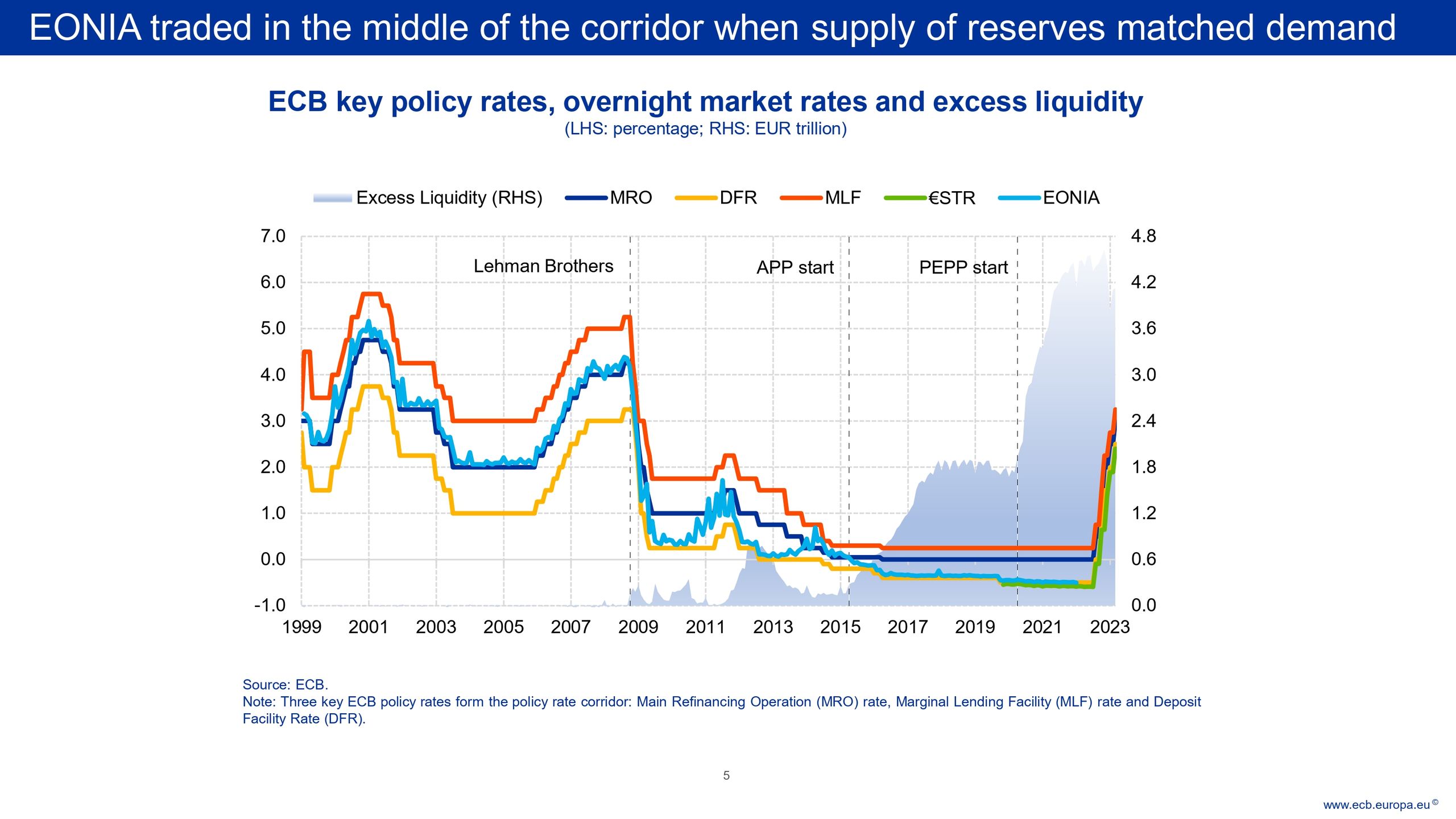

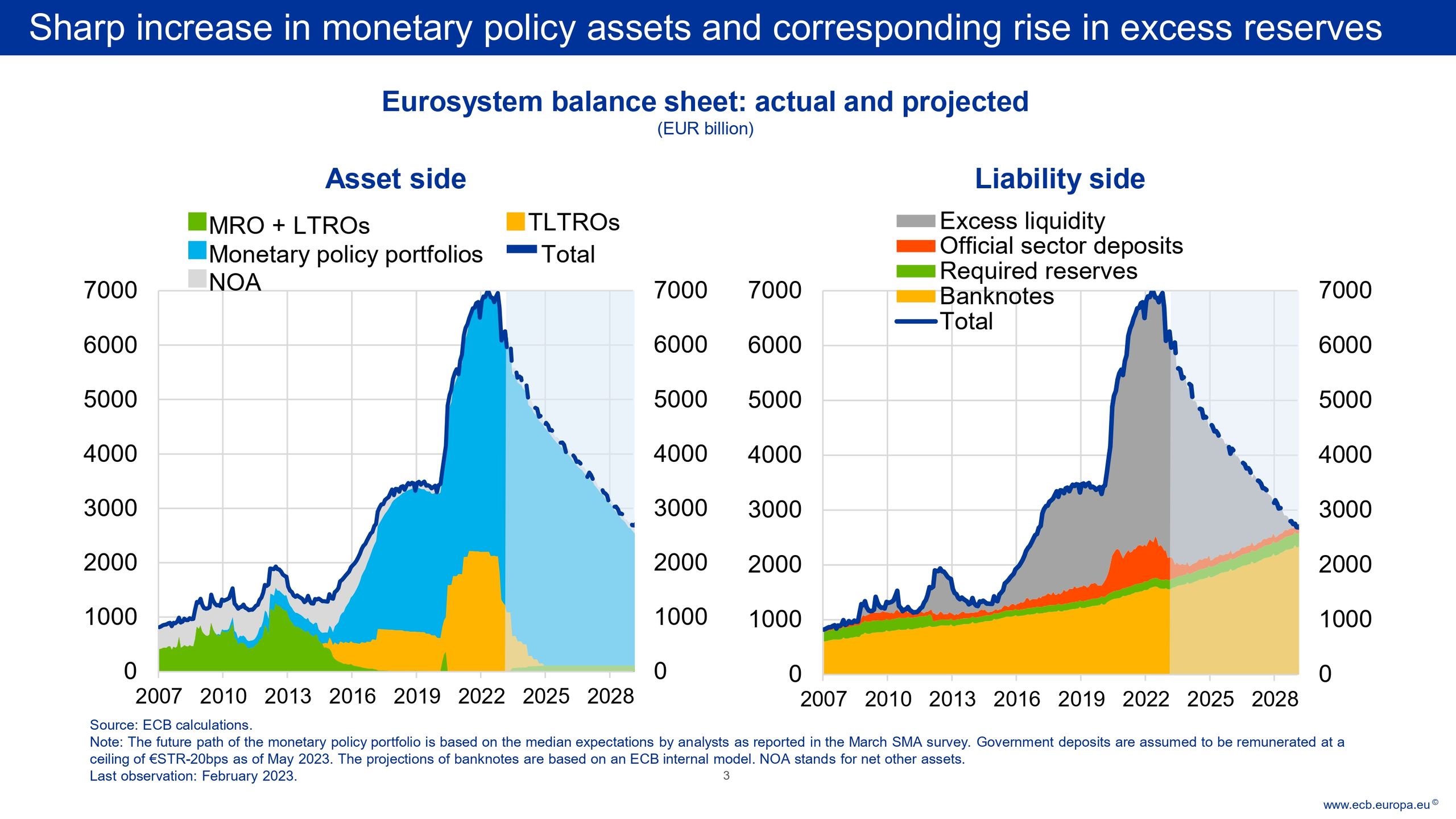

La primera gran expansión del balance del Eurosistema se produjo a entre 2014 y 2016 en respuesta a un período de baja inflación según el objetivo del BCE. La segunda gran expansión fue consecuencia de la respuesta del BCE a la pandemia de la COVID-19. Estos enormes aumentos del balance fueron consecuencia de la implementación de las políticas monetarias no convencionales. Estas políticas monetarias supusieron la creación de un exceso de reservas, reservas superiores al mínimo requerido, que empujó el tipo de interés EONIA (sustituido en noviembre de 2019 por €STR) contra el límite inferior del objetivo de BCE, el tipo de interés de la facilidad de depósito.

Sin embargo, la nueva orientación de política monetaria en respuesta al aumento de la inflación ha significado el inicio de la reducción del balance: Primero, en julio de 2023 el BCE detuvo su programa de compra de activos APP. Posteriormente, en otoño del 2022 comenzaron a reembolsarse los préstamos TLTRO pendientes. Y recientemente, desde principios de marzo de 2023, dejaron de reinvertir los activos que vencían en el marco del APP, es decir, se inició el QT o Quantitative Tightening.

Aunque esta senda iniciada continuará si una crisis económica o financiera no lo impide, Isabel Schnabel deja claro que el balance del BCE no volverá a los niveles previos a la Gran Recesión de 2008.

El gran exceso de reservas generadas durante esta década de laxitud monetaria que habría provocado una reducción permanente de la capacidad del mercado interbancario de la zona euro para distribuir las reservas entre el sector bancario de la Eurozona además de querer mantener un nivel de liquidez más elevado que en el pasado.

Este deseo de activos líquidos puede deberse a la introducción de nuevas regulaciones como Basilea III que promueve la demanda de activos líquidos de alta calidad (HQLA, por sus siglas en inglés) siendo precisamente estas reservas lo que utilizan muchos bancos para cumplir estos requisitos regulatorios. La consecuencia directa sería una mayor impredecibilidad en la demanda de reservas que debería estimar el BCE y cómo responder ante ella.

Ante el nuevo desafío de esbozar la política monetaria a aplicar en el futuro, el Banco Central Europeo está pendiente de las acciones de sus semejantes: la Reserva Federal y el Banco de Inglaterra.

El enfoque de la Reserva Federal, denominado sistema de suelo impulsado por la oferta se basa en mantener una cantidad suficientemente grande de exceso de reservas mediante el cual el tipo de interés de mercado de los fondos federales (el equivalente al antiguo EONIA o €STR en la Zona Euro) cotice ajustado al suelo marcado por el tipo de interés de los saldos de reservas (IORB, Interest on Reserve Balances). Dada la dinámica de este mercado en Estados Unidos, el tipo de interés de los fondos federales puede caer por debajo de este suelo, la Reserva Federal estableció un segundo suelo mediante la facilidad de repo inverso a un día (ON RRP) otorgándoles a las entidades no bancarias acceso al balance del banco central.

El enfoque del Banco de Inglaterra, denominado sistema de suelo impulsado por la demanda, se basa en ofrecer operaciones regulares de préstamos garantizados para asegurarse que los déficits de reservas del sector bancario se repongan a medida que avanza el QT. Esto le permite deshacerse de las tenencias de valores sin necesidad de conocer la demanda de reservas de los bancos. Estos préstamos garantizados serían operaciones de repos a corto plazo al mismo tipo de interés que remunera a los bancos que depositan reservas.

En resumen, ambos bancos centrales implementan estrategias para inyectar liquidez cuando sus QT provocan una escasez de reservas con la diferencia de que la Reserva Federal lo haría mediante la compra de valores (QE) y el Banco de Inglaterra mediante préstamos. Ambas tienen sus ventajas e inconvenientes.

Aunque BCE se enfrenta a muchas cuestiones complejas respecto a la implementación de la política monetaria del futuro insisten en que actuarán en consonancia con una economía de mercado abierta, algo que según Isabel Schnabel implica que, el balance del BCE deberá ser tan grande como sea necesario para garantizar una provisión de liquidez suficiente y dirigir eficazmente los tipos de interés a corto plazo hacia niveles compatibles con la estabilidad de precios a medio plazo.

Si ambos principios son compatibles es discutible. De lo que no cabe duda es que la era de los bancos centrales con balances masivos llegó para quedarse.