Este lunes en el programa Es la Mañana de Federico, el colaborador de esRadio e investigador del Instituto Español de Analistas Financieros (IEAF), Javier Santacruz, pronunciaba una afirmación que, a más de uno, habrá sorprendido: "Yo diría que el momento de las hipotecas a tipo fijo ha pasado y ahora vuelven a ser preferibles las hipotecas a tipo variable". ¿Realmente ha llegado el momento de las hipotecas a tipo variable? Sí, pero con matices.

La fiebre de las hipotecas a tipo fijo, que aún hoy se mantiene (todavía se firman el 61,3% de las hipotecas a tipo fijo), aunque cada día cede más terreno a las hipotecas a tipo variable, que los bancos han priorizado en precio y hoy es fácil encontrar hipotecas a tipo variable con diferenciales muy por debajo del 1%. En verano del año pasado 3 de cada 5 hipotecas se firmaba a tipo fijo.

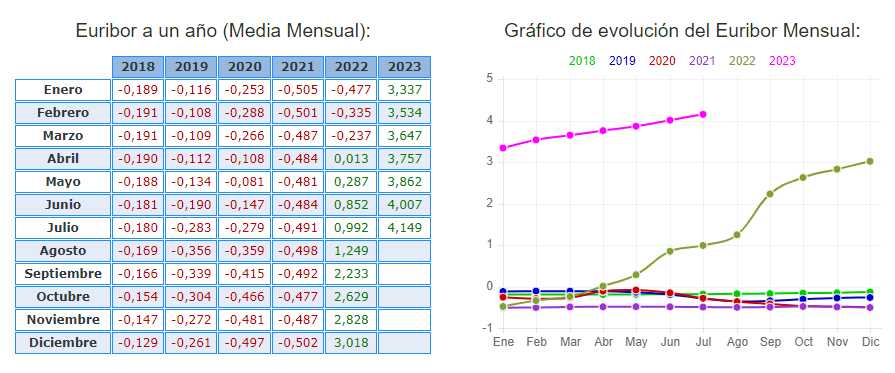

Y aquí es donde llegan los matices. La escalada del euríbor ha sido vertiginosa. En poco más de un año ha pasado de tasas negativas (abril de 2022) a superar el 4% este mes de septiembre. Esto ha supuesto un brutal encarecimiento de las cuotas de aquellos hipotecados (la gran mayoría) que mantenían sus créditos a tipo variable. Cosa distinta es la constitución de nuevas hipotecas, o el cambio de las antiguas.

Hasta mediados del año pasado fue el momento de las hipotecas a tipo fijo. En realidad, hasta hace pocas fechas, era posible encontrar hipotecas fijas a tipos interesantes por debajo del 2%. Es más, se puede considerar interesante un tipo fijo, incluso, de entre el 3 y el 4%, tal y como se están poniendo los tipos de interés. Sin embargo, el tipo efectivo que están alcanzando las hipotecas a tipo fijo ya superan el 5%, con lo que es evidente que han perdido atractivo.

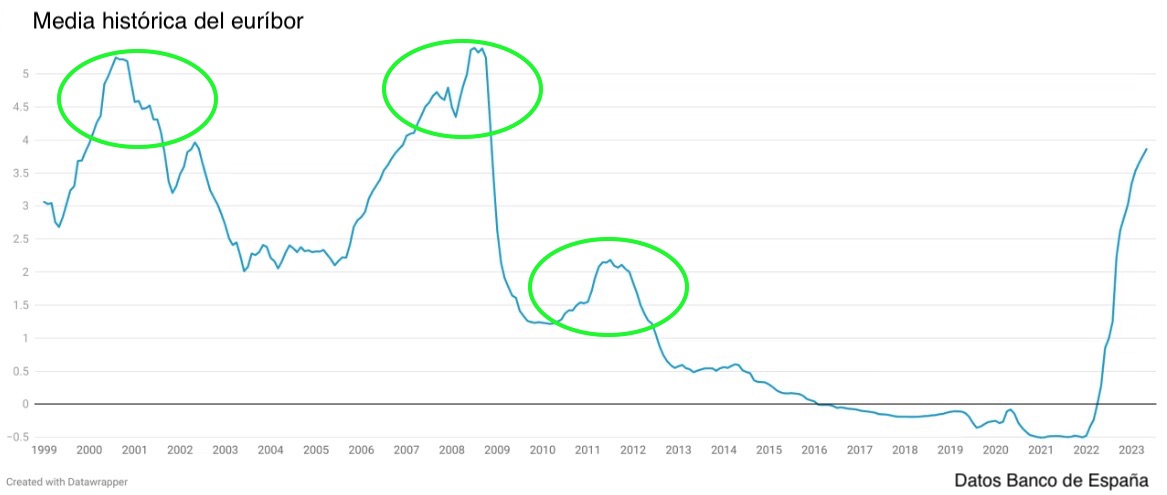

Otro matiz importante a tener en cuenta es la evolución histórica del euríbor, y la evolución actual de de los tipos de interés impuestos por los bancos centrales por un lado, y la evolución de la economía en el viejo continente por otro. Si observamos la gráfica histórica del euríbor, observamos como los periodos de tipos de interés extraordinariamente altos han sido periodos cortos de no más de 3 años. Posteriormente se ha producido la "reversión a la media". Una media, que, merced a los 10 años de experimento monetario, se quedó en el 2%, aunque tradicionalmente se estima que la media del euríbor está más cerca del 3%.

¿Quiere esto decir que el euríbor bajará al 3% este año o el que viene y se mantendrá en ese nivel? Es imposible saberlo con certeza. Pero lo que sí parece que es muy probable que suceda es que, vuelva a un entorno cercano a su media histórica cuando termine su espiral alcista. Lo que todavía no se puede decir es si ha tocado o no techo el indicador, pero sí podemos decir que, atendiendo a lo sucedido en el pasado, no sería descartable que este periodo de tipos altos no se prolongue más allá de dos o tres años.

Si, por otro lado, miramos las ofertas de hipotecas del sector bancario observamos que al catálogo de hipotecas a tipo fijo y a tipo variable, ahora se han impuesto las mixtas, con tipos fijos atractivos para los próximos años (entre 5 y 10 años) para posteriormente quedarse en tipos variables muy atractivos, incluso por debajo del 1%.

Dicho lo cual, si actualmente es posible garantizarse un tipo en el entorno del 3% fijo para los próximos años (en los que no sabemos que va a hacer el euríbor) y posteriormente nos quedamos con un tipo variable del 0,6% o incluso del 0,45% (como ya ofertan algunas entidades), suena especialmente atractivo.