"Estamos entrando en una edad dorada para el value investing", dijo en Tu Dinero Nunca Duerme en diciembre de 2022 el socio fundador y director de inversiones de Azvalor, Álvaro Guzmán de Lázaro. Y no se equivocaba. En aquellos días el mercado en su conjunto firmaba uno de los peores años que se recuerdan, con fuertes caídas en Renta Fija y Renta Variable. Ambas categorías sufrían de media caídas de más del 20%. Mientras, Azvalor, la cartera de Álvaro Guzmán de Lázaro, Fernando Bernad, lograba una rentabilidad en el año del 45%. Se daba la circunstancia en 2021 la revalorización había sido de un 40%,. Es decir que en dos años el valor liquidativo de la compañía cumulaba casi un 100% de rentabilidad.

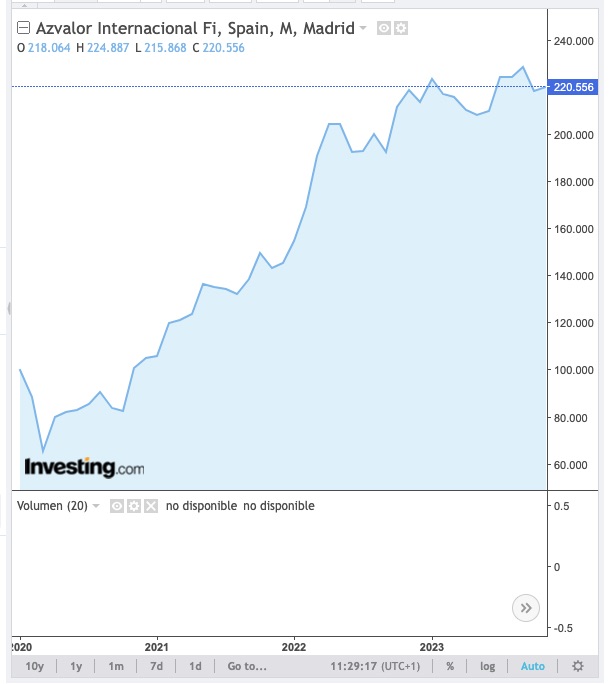

Estos días Azvalor celebra el octavo aniversario del estreno en cotización del valor liquidativo de sus fondos, que arrancó el 15 de noviembre de 2015 con la cotización a la par de 100 euros de valor liquidativo. Entonces, tenían 55 millones de euros bajo gestión. Hoy, ocho años después, gestionan 2.700 millones de euros y el valor liquidativo de sus fondos se ha más que doblado hasta los 220 euros por participación.

Libre Mercado ha podido hablar con el equipo original, el que montó la gestora, viniendo muchos de Bestinver y otros socios de compañías como All Funds, o BBVA. "Cuando empezamos todo era una hoja en blanco", recuerdan, pero "todos tuvimos claro que el proyecto tenía mucho sentido. Ha sido muchísimo trabajo durante estos años, pero ha merecido la pena", reflexionan en conversación informal con Libre Mercado.

Una de las claves de su éxito, según destacan, es el establecimiento de relaciones de confianza mutua con los distintos proveedores de servicios con los que la casa lleva trabajando desde el mismo momento de su constitución.

Pero detrás del éxito, más allá de la idiosincrasia con la que operan, está el trabajo sesudo, metodológico e incisivo del equipo de análisis. Su proceso, que como siempre recuerdan, tiene un camino muy corto al no y uno muy largo al sí, se ha ido perfeccionando a lo largo del tiempo para dotar a las compañías que incorporan a la cartera de márgenes de seguridad suficientes como para que la cartera no corra riesgos, pero al mismo tiempo ofrezca potenciales de revalorización superiores al 100%. Unos potenciales que se han visto cumplidos en los dos últimos años y que amenaza con volver a cumplirse en los que tenemos por delante.

No todo han sido días gloriosos en este camino ni en estos ocho años, especialmente azarosos en eventos que afectan al mercado. Hemos pasado una pandemia, un proceso de fusiones bancarias, la victoria de Trump, el Brexit, un periodo de tipos de interés por debajo de cero, el regreso de la inflación y una guerra en las puertas de Europa. No en vano, en 2015, cuando comenzó a cotizar el valor liquidativo de Azvalor, España tenía que pedir el rescate a la UE para evitar el default.

Además, durante estos años hemos asistido, y todavía asistimos, a la famosa transición energética y a la promoción de ciertas tecnologías generadoras de energía frente a otras. Y esto ha sucedido, además a distintas velocidades.

Las compañías que ha tenido Azvalor en cartera a lo largo de estos años, han conformado un portfolio que, pese a pasar varios años generando poca rentabilidad, en los últimos han logrado confirmar las distintas tesis que sostenían la posición de cada una de esas compañías en la cartera de Azvalor.

Los profesionales de Azvalor trabajan bajo la filosofía del llamado Value Investing, una filosofía que básicamente basa su toma de decisiones en el análisis fundamental de las compañías, entendiendo bien su modelo de negocio, las potencialidades que ofrece, los flujos de caja recurrentes que genera y su deuda, además de otros factores como el management de la compañía o el sector en el que opera. En un segundo momento, se le asigna el valor que para los analistas tiene esa compañía y en tercer lugar se acude al mercado a ver cómo cotiza. Si el mercado, esquizofrénico en el corto plazo, haa penalizado mucho a esa compañía y cotiza muy barata, será candidata a entrar en la cartera de Azvalor. Si, por el contrario por encima del valor asignado por los analistas o sólo un poco por debajo, laa compañía se descarta.

El tiempo en el que le mercado recupera la cordura y otorga a cada empresa el valor que merece, es el periodo de maduración de cada una de las tesis de inversión.

Así, con metodología y un trabajo concienzudo, Álvaro Guzmán, Fernando Bernad, Beltrán Parages, Sergio Fernández Pacheco y Javier Sáenz de Cenzano, junto a todo el equipo de Azvalor, han celebrado este octavo aniversario con mucho más trabajo e ilusión por seguir aportando alfa a las carteras de sus clientes y a las suyas propias ya que todo el equipo de Azvalor mantiene sus propias inversiones dentro de la casa.