Primero, el sonado traslado de Ferrovial a Holanda y, ahora, la advertencia de Repsol de desviar parte de sus inversiones a Francia o Portugal. Ni es casualidad ni son casos aislados, sino el reflejo del profundo malestar que se ha instalado en buena parte de las grandes empresas españolas como consecuencia de los graves ataques lanzados por el Gobierno en forma de amenazas, inseguridad jurídica, trabas regulatorias, elevación de costes laborales y, muy especialmente, históricas subidas de impuestos.

Pintan bastos para la empresa española en 2024. Arranca la legislatura y el Gobierno de PSOE y Sumar pretende subir de nuevo el salario mínimo interprofesional (SMI), así como las cotizaciones sociales, al tiempo que reduce la jornada de trabajo o aumenta de nuevo los impuestos, entre otras medidas.

Y uno de los aspectos que más preocupa entre los directivos de las cotizadas es, precisamente, el fiscal. España no cuenta con una fiscalidad empresarial atractiva en comparación con otros países de Europa. En concreto, aplica un tipo general del 25% en el Impuesto de Sociedades, el quinto más alto de toda la UE, tan sólo superado por Portugal, Alemania, Francia e Italia, donde este gravamen se sitúa en el 31,5%, 29,9%, 28,4% y 27,8%, respectivamente.

Sin embargo, el tipo general se eleva al 30% en el caso de las entidades financieras y las petroleras. Pero es que, además, a esta tributación cabe añadir los impuestos extraordinarios y, en principio, temporales aplicados igualmente a los bancos y las compañías energéticas, de modo que su fiscalidad real supera el umbral del 30%.

El nuevo impuesto temporal a la banca grava al 4,8% los intereses y comisiones de todas las entidades que facturaron más de 800 millones en 2019, mientras que el energético aplica un gravamen adicional del 1,2% sobre la cifra de negocio de las compañías que facturaron más de 1.000 millones en 2019.

La intención del Gobierno es que estos dos tributos extraordinarios se conviertan en permanentes y, aunque el golpe en la mesa dado por Repsol podría poner en riesgo el acuerdo alcanzado entre PSOE y Sumar, lo cierto es que, de momento, no hay una decisión tomada.

Sea como fuere, hay otra amenaza fiscal muy relevante para las grandes compañías, cuya concreción podría resultar determinante para muchos negocios. Y es que Pedro Sánchez y Yolanda Díaz también han pactado establecer un tipo efectivo mínimo del 15% sobre "el resultado contable" de las grandes empresas en el Impuesto de Sociedades.

La clave aquí es la definición de "resultado contable", puesto que es un concepto mucho más amplio que "base imponible". La segunda es el resultado de restar a los beneficios una serie de deducciones, como, por ejemplo, las exenciones por la repatriación de dividendos, por beneficios obtenidos en filiales extranjeras para evitar la doble imposición o para compensar pérdidas de ejercicios anteriores.

Si se aplicase un gravamen del 15% al resultado contable sin realizar estos ajustes, el tipo efectivo real del Impuesto de Sociedades en España se dispararía hasta el 35%, según advierte la consultora Freemarket. De hecho, esta es la única forma de aumentar la recaudación de este tributo en 10.000 millones de euros al año, tal y como avanzó Díaz, un incremento próximo al 30% sobre los ingresos que hoy genera Sociedades.

De este modo, las grandes empresas españolas se enfrentarían a uno de los impuestos más altos del mundo. Ningún país de Europa aplica un tipo general del 35%. El Impuesto de Sociedades promedio a nivel mundial es del 23,5% y en la UE es del 21,3%. El tipo más alto del mundo es el de Comores, tres islas del sureste de África, con el 50%, seguido de Puerto Rico (37,5%) y Surinam (36%).

A continuación, con un tipo del 35%, se sitúan Argentina, Chad, Colombia, Cuba, Guinea Ecuatorial, Guinea, Malta y Sudán, según el ránking del 2022 elaborado por la Tax Foundation. Así pues, España pasaría a tener una de las fiscalidades empresariales más altas del mundo.

La falacia del Gobierno

Pero es que, más allá de esta histórica tributación, generaría una gran inseguridad jurídica. "Hacer tributar a los dividendos o beneficios procedentes del extranjero es incompatible con los Convenios de Doble Imposición suscritos por España con 104 países y cuya jerarquía normativa está por encima de la interna", añade la consultora.

De igual modo, "gravar el resultado contable será un desincentivo para las empresas que tienen o quieren tener sedes en España con la intención de invertir en otros países, lo que impulsaría la desinversión de las ubicadas en el territorio nacional y desincentivaría la localización de compañías extranjeras en él", advierte.

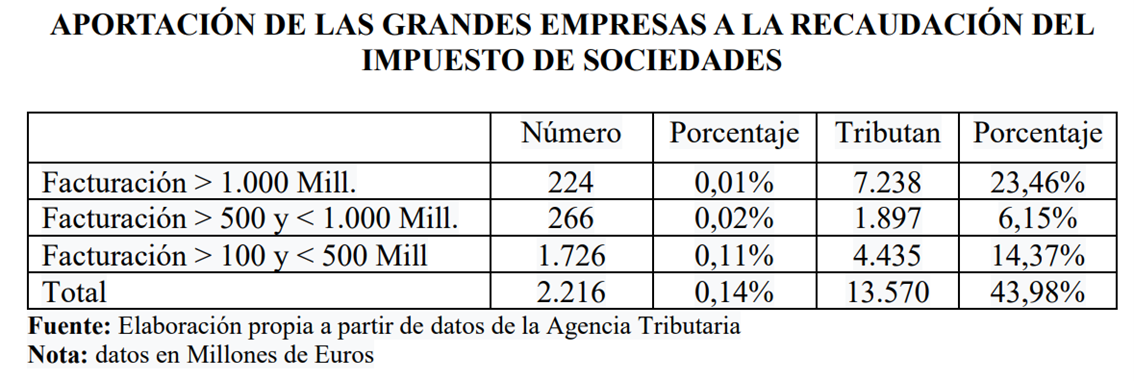

Y todo ello sin contar que el argumento que blande el Gobierno para elevar la fiscalidad de las grandes empresas es una gran falacia. España tan sólo cuenta con un total de 224 empresas con una facturación superior a los 1.000 millones de euros, apenas el 0,01% del total. Sin embargo, representan el 21,5% de la recaudación procedente del Impuesto de Sociedades; las que facturan entre 500 y 1.000 (266) son sólo el 0,02% del total, pero aportan el 6,15% de la recaudación; y si se clasifica entre las grandes a las que facturan entre 100 y 500 millones (1.726), el 0,11% soporta el 14,4% de la recaudación.

Es decir, las grandes empresas, siendo tan sólo 2.216, el 0,14% del tejido empresarial, aportan el 44% de la recaudación del Impuesto de Sociedades, lo cual desmonta por completo la afirmación del Gobierno de que pagan pocos impuestos.

Además, si se analiza la aportación del conjunto de las empresas a la totalidad de los ingresos fiscales recaudados, las españolas aportan casi 10 puntos más que el promedio de la OCDE, un 35,4% frente al 25,7% de dicha organización, según destaca Freemarket.